终于明白了,

利率都降到1字头了,50万亿到期存款为什么还在往银行里涌?

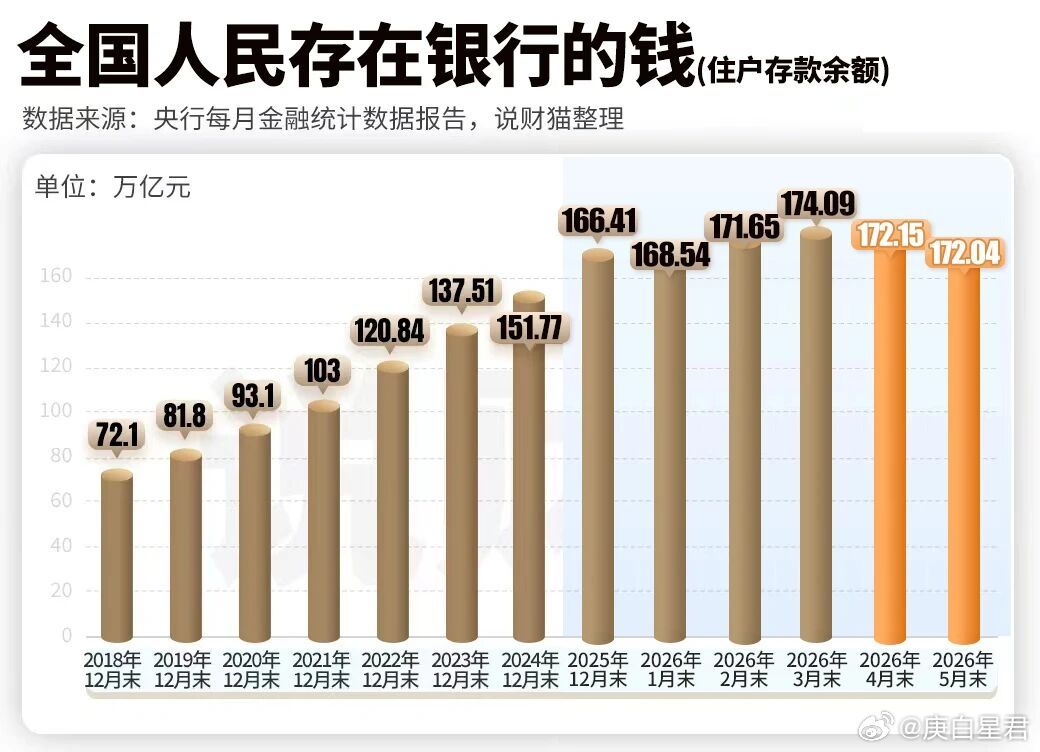

2026年,银行系统里躺着一笔天文数字的到期定期存款:50万亿。这不是累积存量,是今年一年到期转存的总规模。

利率已经跌到1字头了。一年期定存挂牌利率,国有大行普遍在1.1%到1.3%之间,股份制银行略高一点,但也很少能碰到1.5%。存10万块钱进去,一年利息只够买两杯奶茶。

按常理,利率这么低,应该没人存了。该消费消费,该投资投资,钱该从银行里流出来。但现实正好相反。前几年到期存款的留存率超过90%,钱到期了,老百姓去银行转一圈,签个字,又存回去了。更让人意外的是2025年,A股走出一波牛市行情,按理说存款该搬家到股市了吧?结果那一年到期存款的留存率高达96%,牛市都没把存款拉走。

利率低到地板,牛市就在眼前,但老百姓还是铁了心把钱锁在银行里。为什么?

答案不在银行的利率表上,在每个人的心里。

一个中年打工者,家里两个孩子在上学,四个老人需要赡养。他的月收入大概一万元,除去房贷、孩子补习费、父母医药费,月底账户里剩不下几百块。终于攒够10万元到期了,他去了趟银行。柜员建议买理财,说收益高。他看了看存款保险标志,还是续存了。他不是不知道利息少。他是怕万一哪天失业了、生病了、孩子考上大学要交学费了,这笔钱能随时拿出来。利息少点没关系,本金在就行。

一个刚退休的老人,手里有30万积蓄。子女劝她拿出来旅游,她说腿脚不好不想出门。子女说买点固收基金,她说听不懂。她把这30万分成好几份存了不同期限的定期。她没想赚钱,她想的是万一哪天住院,这钱能救急。她存进银行的不是本金,是安全感。

我国有几亿这样的人。大家不是不想花钱,是不敢。对未来收入没信心,对医疗费用没底气,对孩子教育没把握,对养老没着落。每一笔存款背后,都站着一个普通人最朴素的计算:万一出事了,这笔钱是我的最后一道防线。

50万亿不是数字,是几亿个家庭的保命钱。与其喊话让大家花钱,不如先让大家心里的账本平衡一些。安全感够了,花钱自然就敢了。