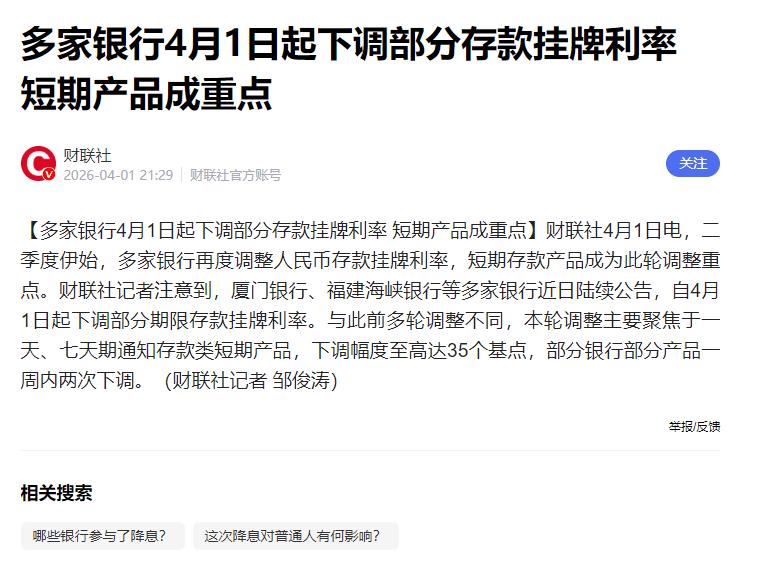

存款利息又降了,这次“中招”的是通知存款 如果你最近打开手机银行,发现“一天通知存款”的利率悄悄变了,别怀疑自己的记忆——你不是看错了,是银行真的又调了。 这两天,“多家银行下调存款挂牌利率”冲上了今日第二名。这次调整的重点不是大家熟悉的一年期、三年期定存,而是一天、七天通知存款这类短期产品。下调幅度最大的达到了35个基点,有的银行甚至一周之内调了两次。 通知存款是什么?简单说,就是你想取钱的时候,提前1天或7天“通知”银行,就能拿比活期高一点的利息。它既不像活期那样利息低得可怜,又不像定期那样锁死资金,是很多人放“闲钱”的好去处。 这次调整之后,这类产品的利率向普通活期存款看齐了。 为什么会调? 银行也有自己的算盘。现在贷款利率在降,银行想让利给实体经济,就得想办法压降自己的成本。短期存款流动性强、利率敏感度高,调整起来比动长期定存更灵活。说白了,银行也在“精打细算”过日子。 对我们普通人来说,影响大吗? 如果你是把全部家当都放在通知存款里,那确实会少收一点利息。但如果你是把一部分短期零钱放在里面,影响其实很小。比如10万块钱存一天通知存款,利率从1%降到0.65%,一年下来也就少了350块钱——少吃一顿火锅的事。 那钱往哪儿放? 不用着急。短期闲钱如果确实随时要用,放活期或通知存款依然是最方便的选择。如果能放几个月不动的,可以考虑短期理财、同业存单基金这类替代选项。如果是一两年不用的钱,现在部分中小银行的定期存款利率仍然有“2字头”,可以适当关注。 关键是:别因为利息低了就去碰自己看不懂的产品。收益和风险永远是绑在一起的。 存款利率下行,不是今天才发生的事,而是过去几年一直在走的方向。它反映的是整个市场资金变“便宜”了的大趋势。对普通人来说,与其焦虑“钱越存越不值钱”,不如把这个信号当作一个提醒——是时候重新审视一下自己的钱,哪些是短期要用的,哪些是长期不动的,然后分别放进合适的地方。 不恐慌,不盲从,把账算清楚,比盯着利率小数点后两位的变化重要得多。利率