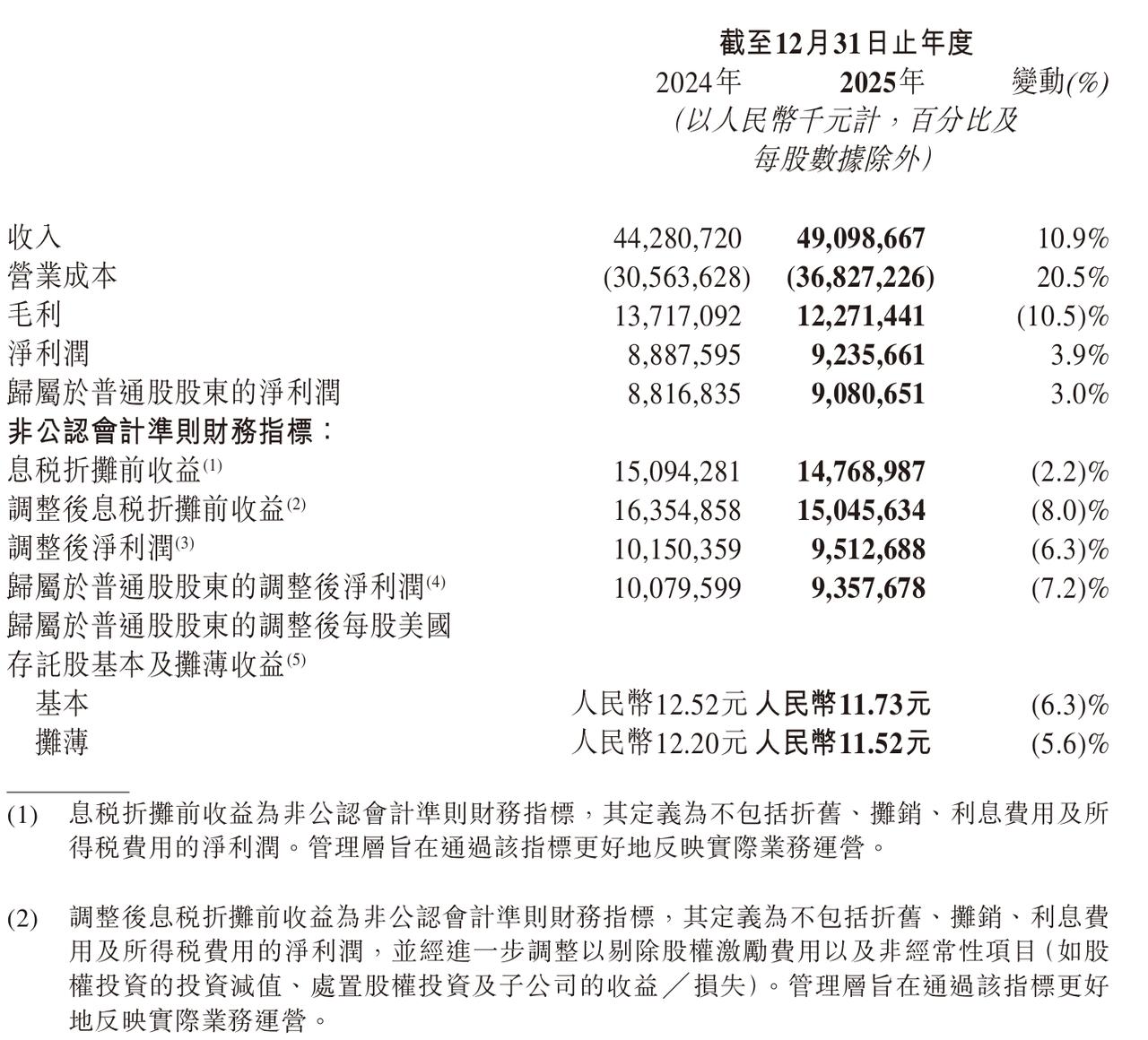

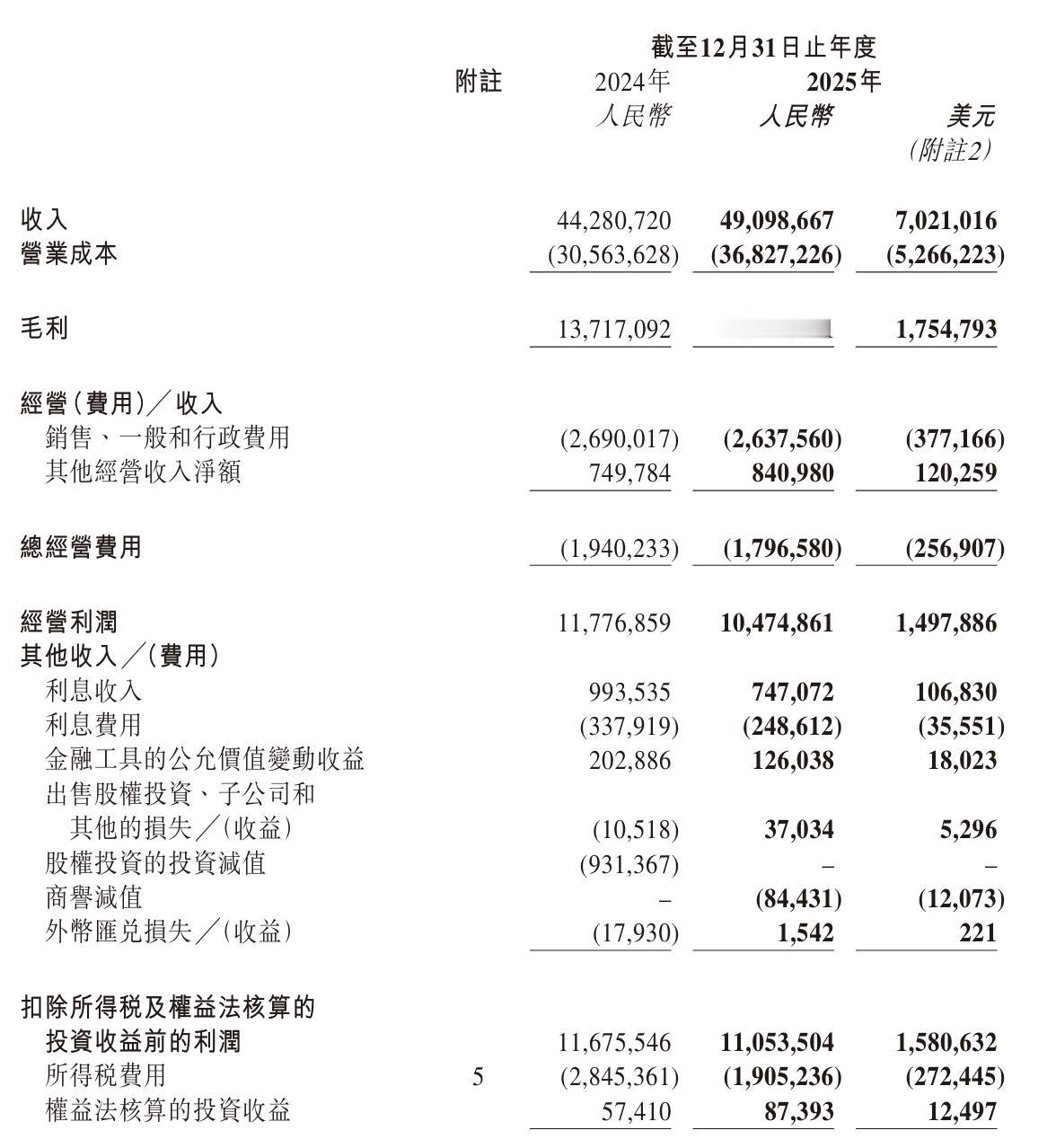

中通快递2025年营收491亿元,净利润92亿元 总营收2025年为490.99亿元,同比增长10.9%。快递服务收入457.26亿元,占总收入的93.1%。同比增长11.6%。货运代理服务收入8.08亿元,占总收入的1.7%。同比下降8.7%,主要因跨境电子商务定价下降。物料销售收入24.44亿元,占总收入的5.0%。同比增长6.3%。其他收入1.20亿元,占总收入的0.2%。同比下降15.4%。 总营业成本2025年为368.27亿元,同比增长20.5%。干线运输成本139.71亿元,同比微增0.03%。单位运输成本下降12.2%。分拣中心运营成本98.38亿元,同比增长7.4%。主要因人工成本增加及自动化设施折旧摊销增加。单票分拣成本下降3.7%。货运代理成本7.60亿元,同比下降8.2%,与收入下降趋势一致。物料销售成本5.78亿元,同比下降11.3%。其他成本116.81亿元,大幅增长96.2%。主要由于服务直客客户的支出增加了55.33亿元。 总经营费用2025年为17.97亿元,同比下降7.4%。销售、一般及行政费用26.38亿元,同比下降2.0%。占收入比例从6.1%降至5.4%。其他经营收入净额8.41亿元,同比增长12.2%,主要包括政府补助、租金收入等。毛利2025年为122.71亿元,同比下降10.5%。毛利率从31.0%下降至25.0%。 经营利润2025年为104.75亿元,同比下降11.1%。经营利润率从26.6%下降至21.3%。净利润2025年为92.36亿元,同比增长3.9%。增长主要受去年同期大额投资减值准备基数影响,2025年无此项大额减值,但确认了8443万元的商誉减值。 归属于普通股股东的净利润2025年为90.81亿元,同比增长3.0%。调整后净利润(Non-GAAP)2025年为95.13亿元,同比下降6.3%。 2025年全年,中通快递在营收端保持了双位数增长(+10.9%),主要得益于包裹量的增长(+13.3%)和直客业务的爆发。然而,由于“其他成本”(主要是直客业务支出)的大幅增加以及单票收入的轻微下降(-1.7%),导致营业成本增速(+20.5%)远超营收增速,进而使得毛利和经营利润出现两位数的下滑。尽管如此,得益于所得税费用的减少(-33.0%)以及去年同期高基数的投资减值影响消除,最终净利润仍实现了小幅正增长(+3.9%)。