太空光伏之钙钛矿行业观点更新

1、太空光伏产业发展逻辑

光伏板块基本面情况:地缘冲突加剧本全球化石能源供给不确定性,光伏作为具备成本优势的自主能源,叠加我国新能源战略的突出价值,行业价值重估已成为共识。政策端,2025年以来反内卷政策组合拳加速过剩产能出清,组件、硅片价格呈现企稳回升态势。随着落后产能通过能耗标准与并购重组有序退出,2026年光伏头部企业盈利有望迎来明显修复拐点。

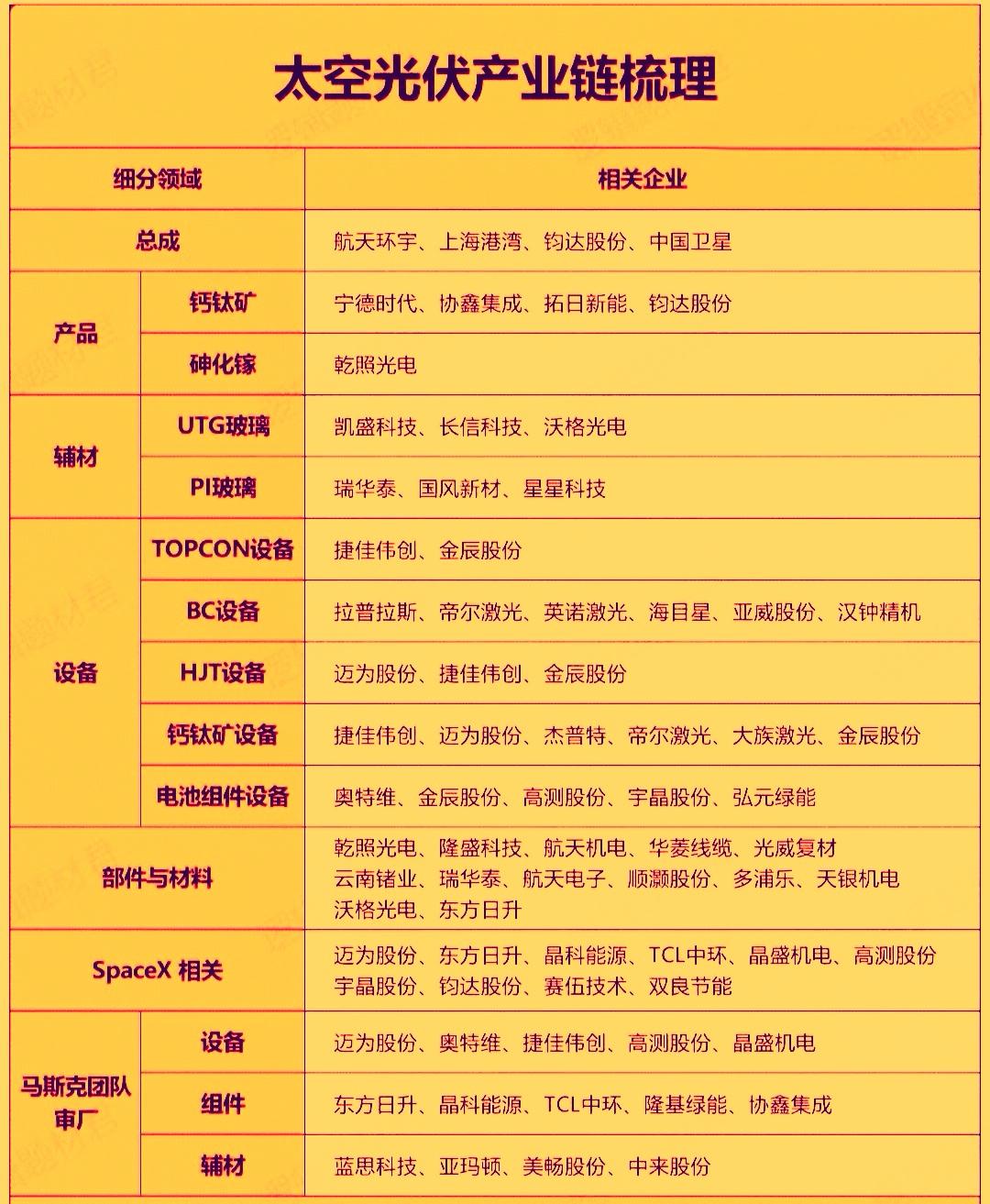

商业航天产业发展背景:低轨空间(高度300-2000公里)可容纳的卫星数量有限,当前各国向ITU申报的卫星总量已超过17.5万颗,抢占轨道资源成为行业发展的核心要素,商业航天预计在未来几年内将迎来迅猛发展。2025年中国航天全年发射次数达92次,创历史新高,其中商业航天发射50次,占比过半;全年入轨商业卫星311颗,占我国全年入轨卫星总量的84%。2025年以来,随着蓝箭航天、星河动力等企业的火箭、卫星发射落地,商业航天产业趋势已得到市场共识,太空光伏作为航天器核心甚至唯一的能源供应方案,是商业航天不可或缺的配套。梳理上世纪五六十年代以来苏联、美国、中国的主流太空光伏技术路线,当前以砷化镓为主导,P型异质结为过渡,钙钛矿叠层有望成为核心选择方向。2025年下半年以来,我国钙钛矿在材料端、整线及叠层设备端的吉瓦级量产及商业化应用取得突飞猛进的进展,协鑫光电、捷佳伟创、杭州柯林等多家上市公司均有相关布局。

太空光伏核心优势:太空光伏相比地面光伏具备多维度显著优势,被诸多科学家称为终极可再生能源解决方案。a. 发电利用小时数优势:地面光伏年有效利用小时数仅约1500小时,很难超过2000小时,而近地轨道卫星日照时间占比达七成,年利用小时数可达5000-6000小时,为地面光伏的2倍以上,甚至高于火电;地球同步轨道的太空光伏可接近24小时满发。b. 辐照强度优势:太空光伏可获得比地面光伏高30%-40%的有效辐射能量。c. 发电稳定性优势:地面光伏易受云层遮挡、季节更替、昼夜变化影响,轨道太阳能电站几乎不受上述因素干扰,发电稳定性大幅提升,全球能源覆盖能力也得到显著增强。

太空光伏需求驱动因素:随着太空算力、轨道数据中心等新兴应用的落地,太空光伏已不再是商业航天中卫星的附属能源,而是在轨AI运算、云计算、星上数据处理的唯一底层能源供给方式,需求空间迎来大幅扩容。a. 海外科技企业的布局拉动需求:英伟达在GTC大会上发布了专门用于轨道数据中心的Rubin Space 1新型芯片,官宣建设太空数据中心,该数据中心将搭载H100或200系列算力芯片,单机柜功率突破100千瓦,单轨算力平台供电需求达兆瓦级甚至吉瓦级。高能耗需求将直接拉动更高效率、更轻柔的太空光伏技术路线落地,目前SpaceX已选定P型异质结作为太空光伏技术路线,麦维已获得潜在设备订单,东方日升、金刚光伏也有望获得相关发展机会。b. 全球产业规划明确增长空间:2026年1月马斯克在达沃斯论坛上宣布,未来3年将在地面和太空合计建设200吉瓦的产能;中国信通院在2026年1月26日的星算智联算力研讨会上提出算力星网的太空算力方向,发布太空算力发展研究报告,明确2025-2035年太空算力三步走战略,提出在700-800公里的晨昏轨道建设太空数据中心;贝索斯也提出未来10-20年将建设吉瓦级的太空数据中心。多重产业规划的落地将持续驱动太空光伏需求高速增长,中长期发展空间十分广阔。

2、太空光伏技术路线分析

主流路线演进与瓶颈:太空光伏技术发展历程清晰:1958年美国先锋一号首次搭载太阳能电池,拉开太空光伏应用序幕;1965年苏联Venera 3卫星首次采用砷化镓电池路线;1995年第一颗商业通讯卫星将单结砷化镓作为主要供电单元,奠定了砷化镓电池在太空领域的早期主导地位。目前砷化镓是太空光伏领域的绝对主流技术路线,预计未来若干年内仍将占据主流位置,但当前该路线面临成本与技术瓶颈:成本方面,商业化砷化镓电池报价为200-300美元/瓦,占卫星制造成本的15%-20%,以星链单星5万美元的预算估算,砷化镓方案占比超60%,中国G60千帆星座若采用砷化镓方案,预算将超出40%,成本占比极高;结构方面,砷化镓采用刚性基板,限制了轻量化与曲面设计,比功率仅为300瓦/千克,短板较为突出。

P型异质结过渡优势:P型异质结(HJT)电池是当前有望率先实现应用突破的新型太空光伏技术路线,其具备天然对称结构,双面率达95%,每瓦发电量较PERC电池高出接近6%,低温系数表现更优,高温环境下运行稳定性更强,同时适配铜代银电极材料变革方向,本身具备较大发展潜力。在太空光伏应用场景中,P型异质结的抗辐照能力显著优于N型电池,适配太空极端环境要求。代表性企业东方日升已交付厚度约60微米的P型超薄异质结电池,该产品仍具备进一步减薄空间,且累计出货时间超3年,出货量达数万片;目前公司已积极布局叠层电池技术研发,其中钙钛矿/晶硅异质结叠层太阳能电池的研发转化效率可达30.99%,技术优势突出,是太空光伏领域的重要过渡技术路线。

钙钛矿路线优势进展:长期来看,钙钛矿电池凭借轻量化、高效率的核心特性,有望在太空光伏领域得到大规模应用。其具备柔性形态,可制备可展开、卷绕式产品,适配性更强,核心优势体现在三方面:a.性能领先,单结电池效率已超过25%,效率衰减仅10%,抗辐照性能显著优于传统多节电池;b.成本优势突出,成本仅为砷化镓的1/10;c.结构适配性强,可实现50%减重,同时支持柔性配置,完全契合商业航天批量化、低成本、高适配的核心诉求,叠加2026年以来送轨、在轨验证的背书,有望重塑商业航天能源供应的竞争格局。当前砷化镓电池的刚性结构无法适配曲面折叠式太阳翼,在商业航天一箭多星的发射趋势下,不可折叠的短板愈发凸显,将进一步限制其在高频卫星发射场景的应用,为钙钛矿技术的渗透提供了市场空间。我国钙钛矿产业化进程近两年来提升显著,国内多家主体已加速布局相关产能:中科院半导体研究所具备充足的技术储备,昆山协鑫光电率先建成吉瓦级产线,2025年10月已下线大尺寸组件;无锡集电光能、先纳光电、仁烁光能甚至宁德时代都已陆续跟进吉瓦级产线投产,国内在钙钛矿产业化成果及世界纪录保持上占据绝对先发优势。根据美国卫星产业协会数据,2023年全球砷化镓电池市场规模预计为4.07亿美元,年复合增长率为13.8%,随着商业航天爆发式增长倒逼能源系统变革,钙钛矿凭借多重核心优势,有望在未来技术路线竞争中实现市场占比的显著提升。此外,高通量研发模式的应用,有望缩短钙钛矿产业化周期,提升产品稳定性、降低研发成本,进一步催化其在太空光伏领域的应用范围。

整体来看,在光伏行业反内卷政策逐步推进、2026年全球化石能源供应不确定性提升、风光储战略价值重估的背景下,钙钛矿及太空光伏赛道是值得重点重视的技术方向,看好国晟科技持续新高。