再讲存储

存储在26年进入高景气周期,且存储周期有望持续至27年全年。

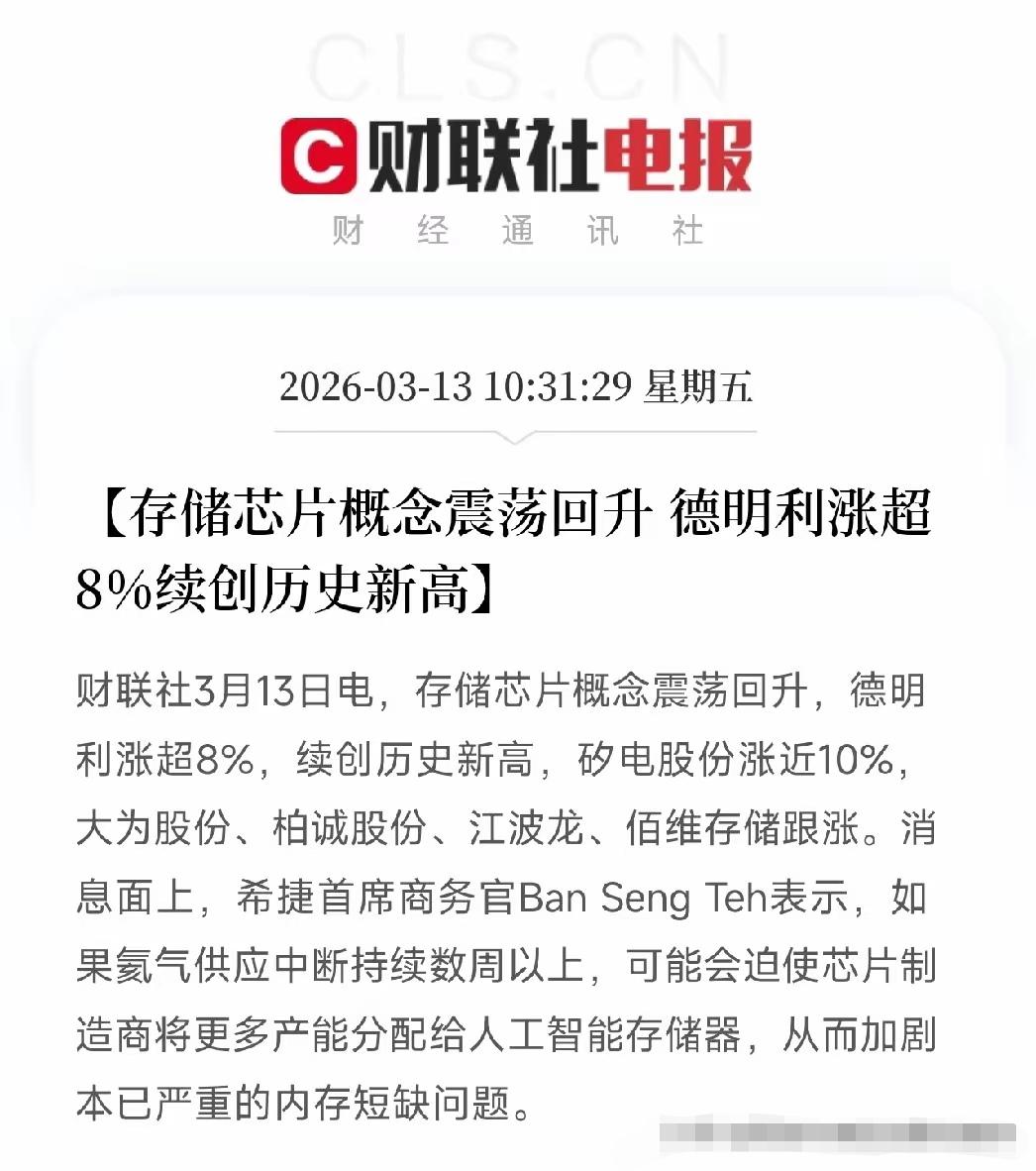

3.16-3.19日,GTC有望展出LPU芯片,LPU主要用于推理场景,与ASIC类似,预计存储采用SRAM降低延时,显著提升推理速度,LPU有望成为NV抢占推理市场的重要手段。韩媒最新报道,在全球AI热潮及HBM产能虹吸效应下,NAND供需失衡极度加剧。三星电子在今年一季度提价100%后,预计Q2将继续将主要NAND价格上调100%。当前原厂议价权已达前所未有的高度,下游只能被迫接受,SK海力士与铠侠亦在筹备跟进。原厂再度提价证明在AI算力挤压下,传统存储的涨价周期愈演愈烈。3-4月财报密集披露,25年超级利润即将兑现(美光)-4月是财报披露窗口。需求端:AI推理构建多级存储架构,数据中心引领ZB级扩容。中长期全球存储位元需求CAGR维持20%,数据中心引领行业迈入ZB级扩容周期。英伟达Rubin平台引入独立存储机柜与DeepSeek Engram架构的落地,推动了NAND在AI推理中的战略地位显著跃升,并带来确定性的结构性新增需求。供给端:2026年新增供应有限,位元出货量预计增长20%。原厂加大Capex,但受制于技术升级及扩产周期,产能扩张有限,供给缺口或延至2027年。2026年DRAM与NAND位元出货量预计增长20%,服务器占比持续提升。库存端:原厂库存紧张贯穿2026全年,中下游战略备货蓄力业绩高增。2025年全球存储链去库进程分化:原厂库存水位逐渐回落, DOI步入下行通道;台陆厂商库存虽处高位,但库存周转效率已见边际改善。行业供应紧缺加剧下游模组厂囤货行为,利基与模组厂库存普遍较高,但DOI改善,后续或将持续受益存储价格上涨。价格端:成倍增长确立超级周期,结构性紧缺支撑合约价加速上行。价格成倍增长且持续走强,确立Z超级上行周期。AI挤占产能致结构性紧缺,驱动合约价加速飙升,预计26Q1 DRAM环增超55%。虽高现货价抑制部分边际需求,但供需剪刀差持续扩大,卖方市场格局在2026年将进一步强化。

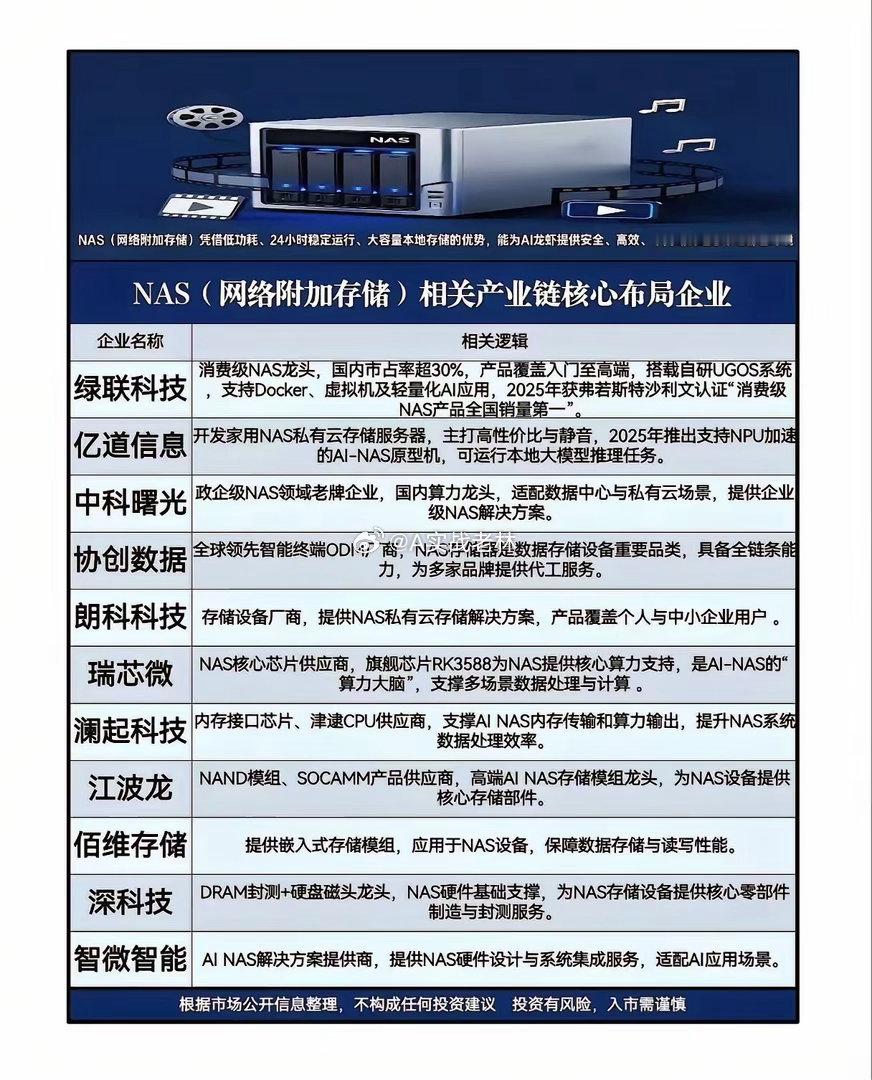

佰维存储:Q1业绩强劲,先进封装送样大算力客户。江波龙:Q1涨价ASP提升显UFS4.1配合闪迪导入米OV等客户旗舰机型。德明利:企业级SSD先锋,较早重点投入企业级存储,已在多家大客户完成供应商卡位。兆易旗下高端款存储青耘科技发生股权变更锦秋基金入股(字节)。

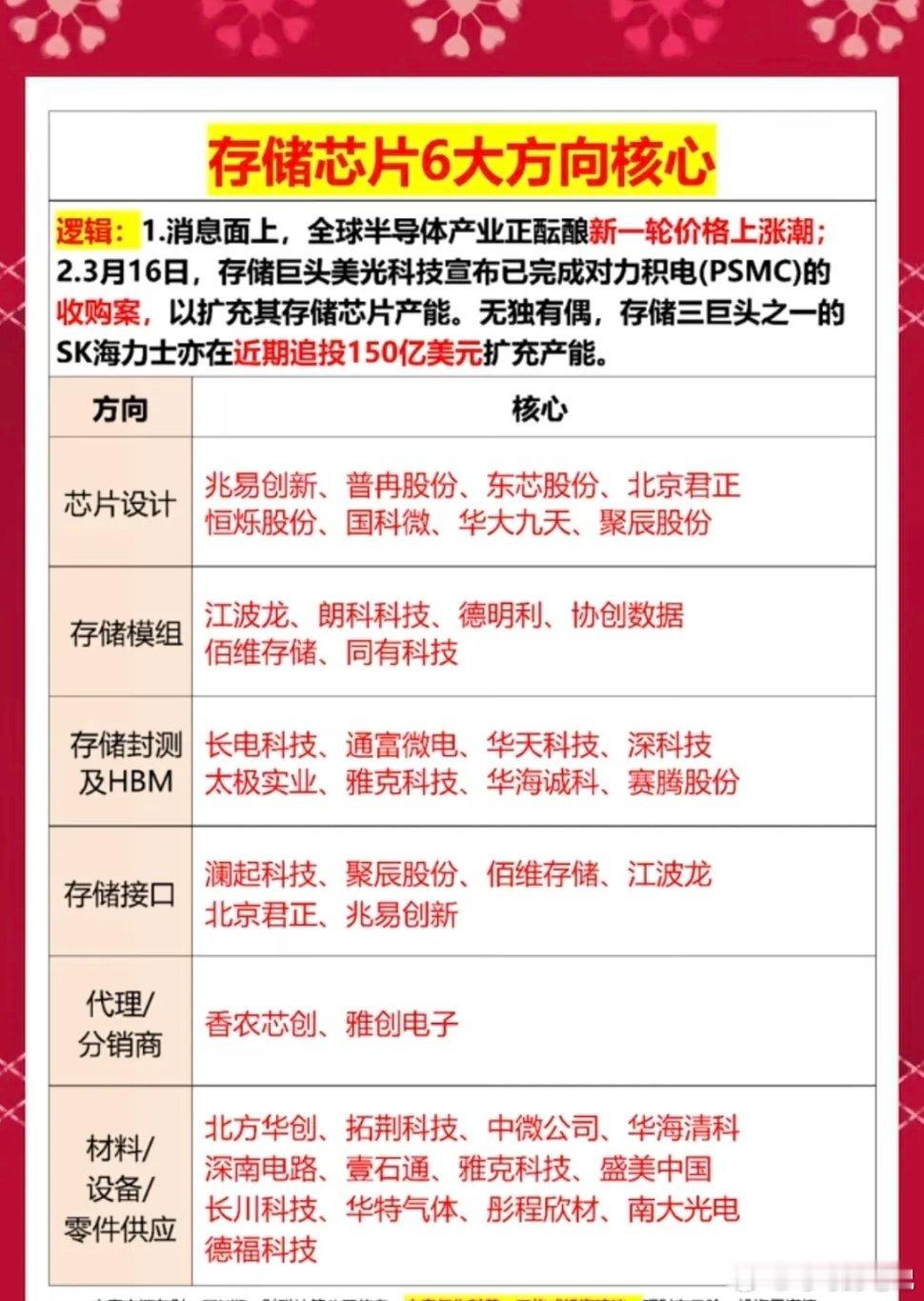

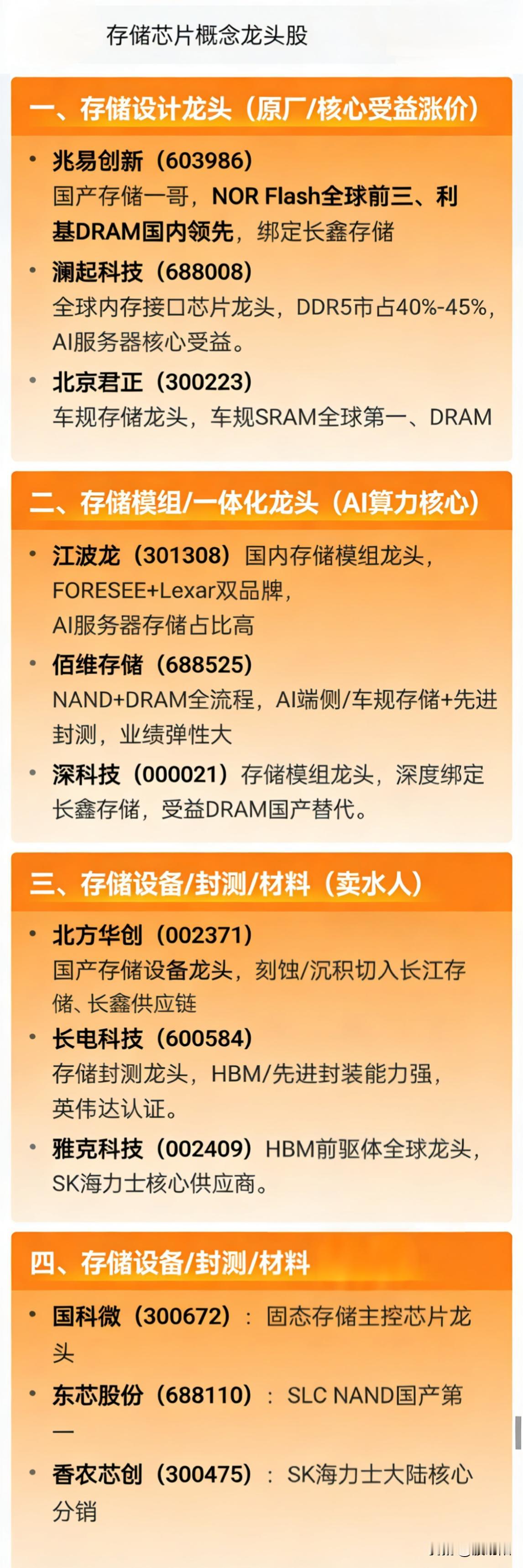

存储模组:江波龙,香农芯创,佰维存储,德明利等;存储设计类原厂:兆易创新,北京君正,普冉股份,深科技,太极实业,澜起科技,聚辰股份,恒烁股份等。