MSTR持有71.35万个比特币,跌破7.6万美元的成本了,什么情况下会破产?

截至2026年1月底,MicroStrategy(改名叫Strategy了)持有713502个比特币,平均成本76037美元,当前比特币价格约73000。这并不会立即导致破产,因为这不是期货投资,没人立刻逼它平仓,可以等涨回去。

MSTR的破产风险来自高杠杆资本结构和持续融资依赖性。MSTR有82.4亿美元的“零息可转换债券”,有利之处是利息负担极低,加权平均利率仅0.476%,年度利息支出仅约3650万美元,软件业务现金流(年收入4.7亿美元年收入)可覆盖。但是,这些可转换债券愿意低息,因为指望转股赚钱,如果转股无利可图,就会要求还钱,无钱只能卖币。2024-2025年发行了大量可转债,会在2028年到期。到时无钱还债,被迫卖币还债,会导致比特币价格大跌。

更大的问题是,MSTR发了63亿美元的8%-10%利息的“优先股”,把这当成融资买币的利器。MSTR卖币的钱先还硬性的债券,然后要给这个利息。如果给不出,可以暂缓,但是之后还是得给。之所以能一直买币,就是靠不断融资,市场要么图高息,要么图转股的高股价,愿意给钱。MSTR搞的是ATM(At-The-Market)融资机制,小额地随时在市场兜售优先股,而不是搞大型的IPO融资发新股。这种“金融创新”听上去不太对劲,实质就是高息炒币。需要注意这些优先股并不是股票,是靠收息回本,或者公司自愿赎回。MSTR每年支付4.59亿美元优先股股息,但软件业务收入仅约4.7亿美元,几乎全部用于付股息。

可能的情况是,优先股指望收高息回本,但MSTR对价值100美元的优先股还了五年利息50美元,然后说破产清算,钱先还债券的,没钱还优先股的,那购买者反而亏了50本金。

如果比特币跌到4万以下,MSTR就会股价暴跌。现在还有400多亿美元市值,不算暴跌,还有高点的四分之一。比特币跌到25000,那MSTR就“资不抵债”了,真的要破产清算了。

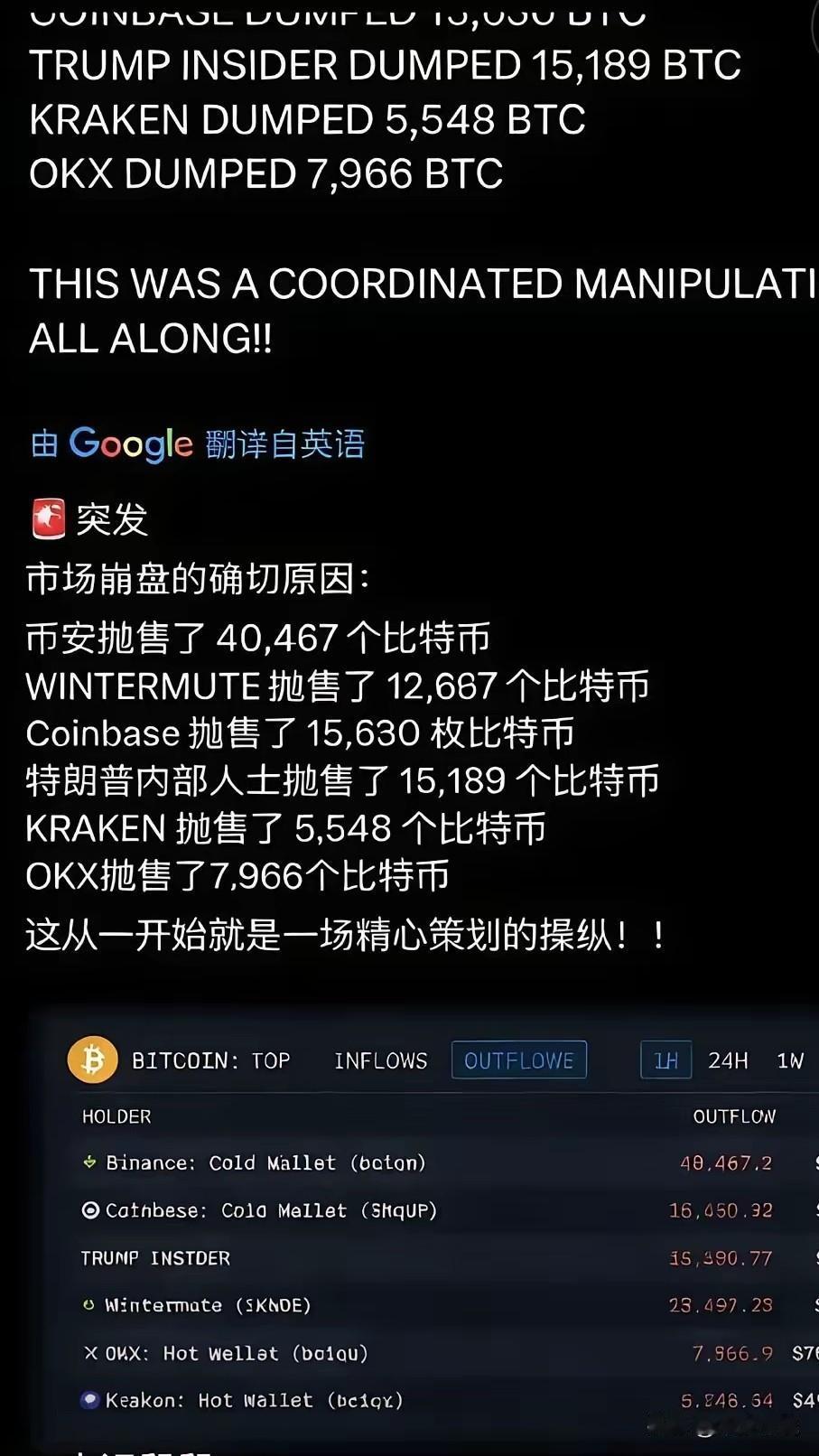

有个预感,这种胡乱折腾,应该是要折腾破产的,那对应着比特币超预期暴跌。比如比特币管理密码大规模出问题了,被认为是能被打劫的不安全品种。有的人管理密码的U盘,不知道如何打开了。这些问题导致市场不敢拿比特币了。

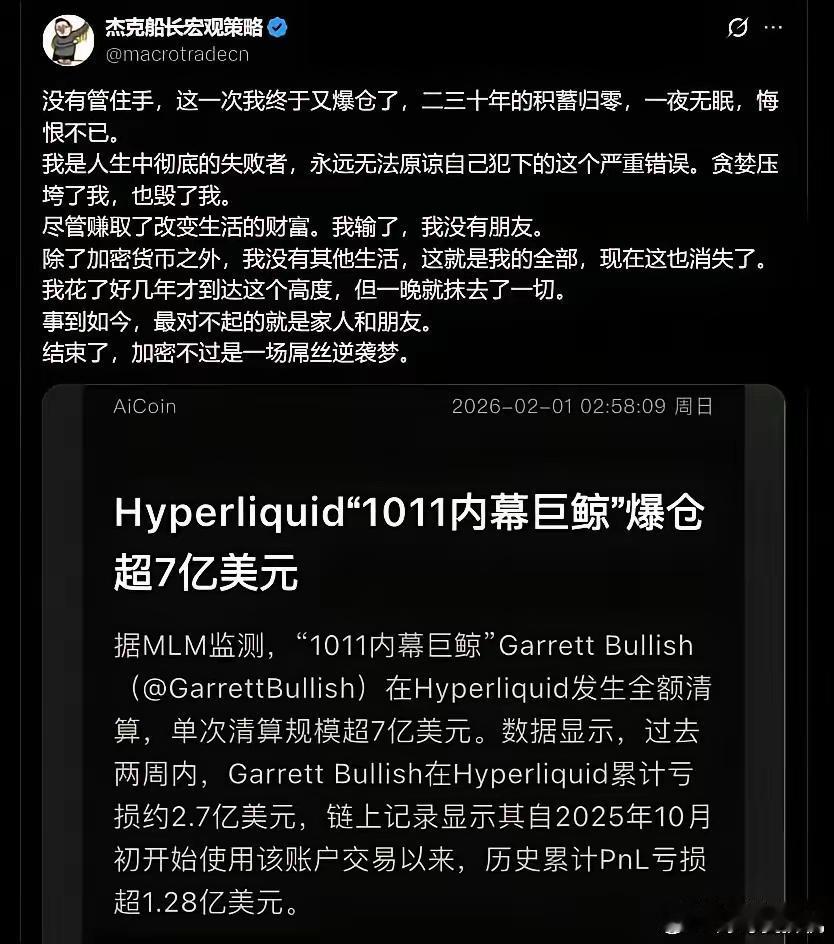

评论列表