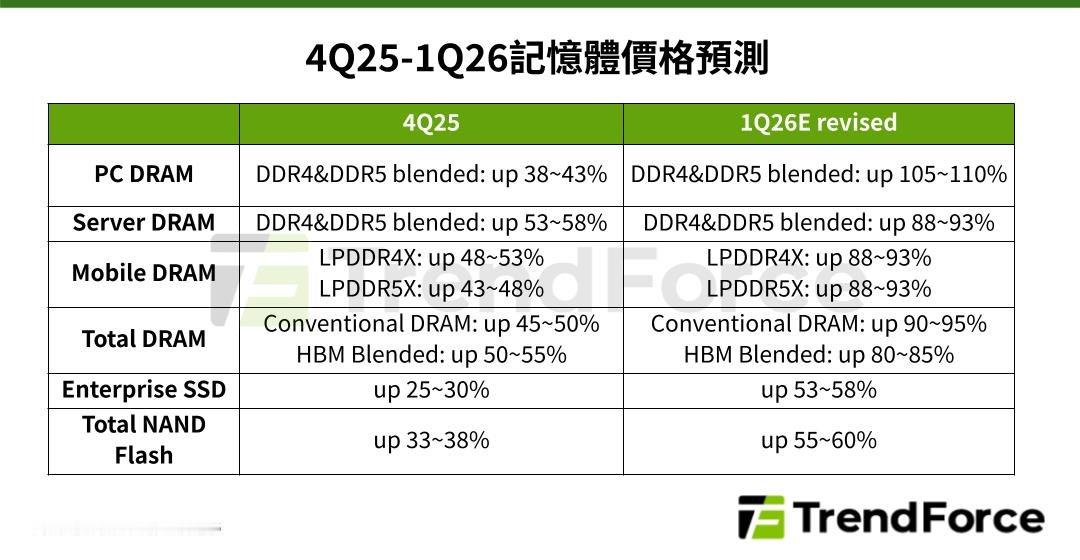

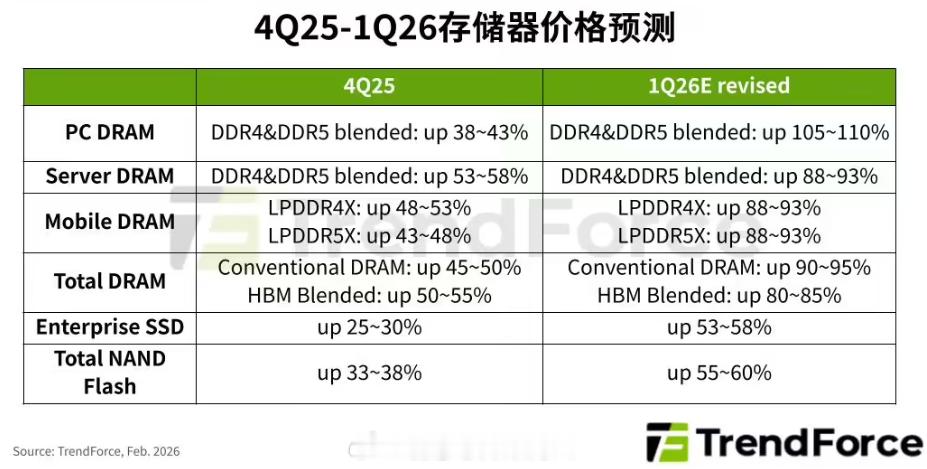

根据 TrendForce 集邦咨询最新调查,2026 年第一季度存储器市场供需失衡持续恶化,原厂议价能力大幅增强,全面上调价格预测。一般型 DRAM(Conventional DRAM)合约价从月初预估的季增 55-60%,大幅调升至 90-95%;NAND Flash 合约价则从 33-38% 上调至 55-60%,并不排除进一步修正空间。PC DRAM 因 2025 年第四季度整机出货超预期,目前普遍缺货,即使一线 PC OEM 库存也在下滑。在卖方市场主导下,预计 2026 年第一季度 PC DRAM 价格季增 100% 以上,创历史新高涨幅。服务器 DRAM(Server DRAM)市场,北美与中国超大规模数据中心(CSP)及服务器 OEM 积极争取年度长期合约(LTA)供应量,买方竞争激烈,预估第一季度价格季增约 90%,同样创历年最高。原厂需谨慎平衡各客户供给。移动 DRAM(Mobile DRAM)方面,各终端应用抢货加剧,LPDDR4X 与 LPDDR5X 合约价预计季增 90% 左右,幅度历来最高。美系手机客户合约已大致完成,中系客户受农历年影响,最快 2 月底才有实质进展。NAND Flash 市场虽订单爆量,但原厂因 DRAM 获利前景更佳,将部分产线转产 DRAM,压缩 NAND 新增产能,短期瓶颈难解。企业级固态硬盘(enterprise SSD)受推理型 AI 应用扩大带动,北美超大规模数据中心自 2025 年底强力拉货,订单爆发,买方激进囤货,推升 2026 年第一季度企业级 SSD 价格季增 53-58%,创单季涨幅纪录。