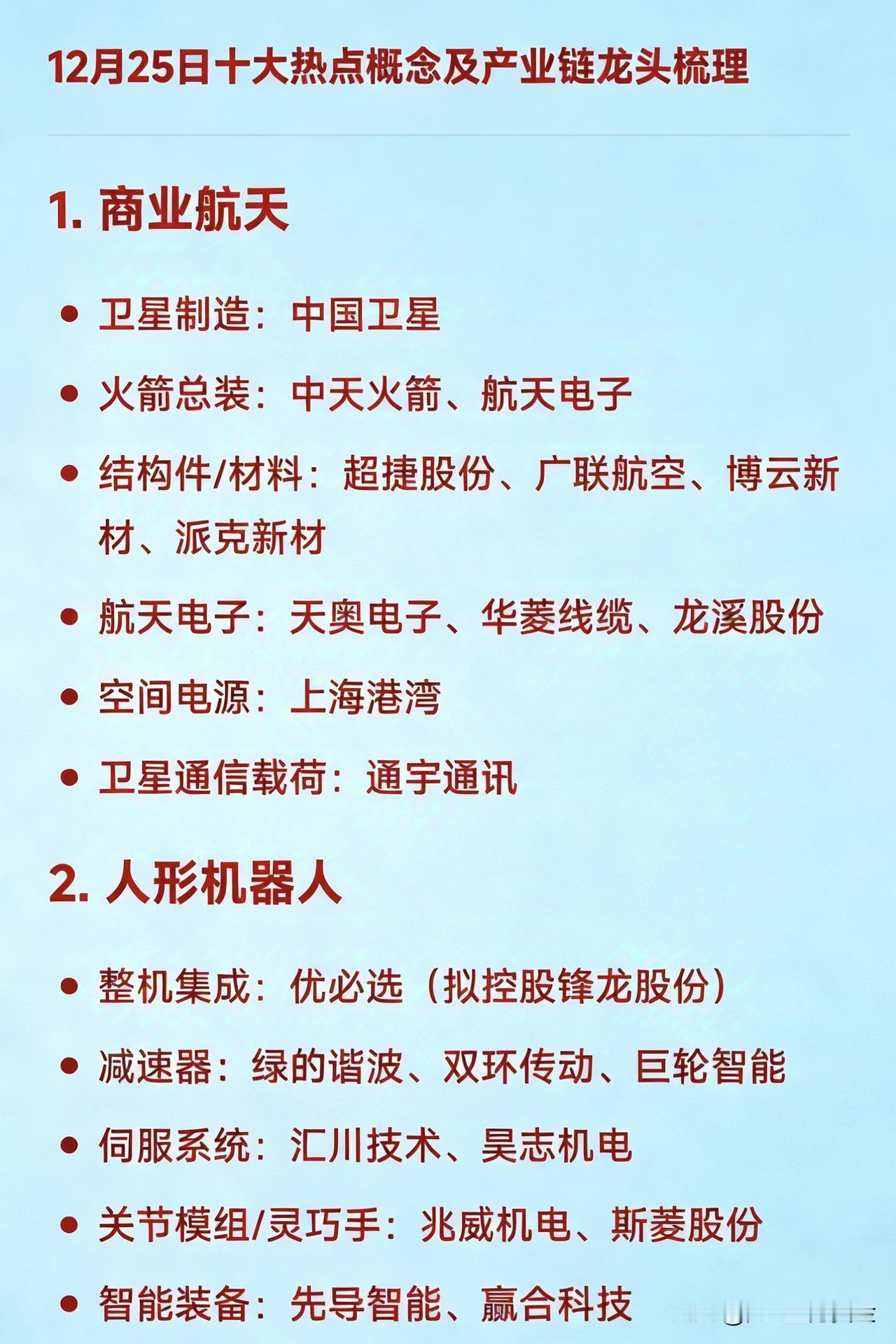

液冷板块观点更新 液冷行情阶段变化: 7-9月行情:发散式广撒网,单纯预期驱动,关注是否有液冷业务、是否对接海外送样。 近期行情:交易逻辑聚焦,去伪存真,转向订单驱动,聚焦有技术实力、订单落地的厂商(如英维克、科创新源、高澜股份等创股价新高)。 近期行情催化因素: 谷歌TPUVT芯片功耗超预期(接近1000瓦),使液冷从可选方案变标配;TPU芯片需求旺盛,初步预期较此前大幅上升,强化ASIC液冷逻辑。 谷歌12月开启亚洲地区密集供应链审厂(覆盖中国大陆、中国台湾等,涉及CDU泵、冷板式液冷散热模组等),增强订单落地预期;ASIC液冷链对国内厂商机会更大(定制化开发+供应链独立性)。 北美缺电逻辑扩散,11月20日美参议员提出引入AI基础设施节能法案,推动高效液冷技术方案实施。 国内头部厂商明年高资本开支预期、H200潜在放开,加速液冷在国内市场渗透;国内液冷兼并购提速,强化产业链出海预期。 液冷市场空间预测: 2025年:液冷需求少,仅GB200部分使用,三季度后起量;市场空间预计200-300亿左右。 2026年(爆发元年): NV链:若NV出货10万个机柜,单机柜GB300液冷价值量70-80万,需求达700-800亿。 ASIC链(谷歌):预计3-4万柜,单柜价值量40-50万,需求200多亿;其他云厂商合计200大几十亿-300亿ASIC液冷市场。 合计市场规模有望达1000亿以上,较2025年扩容接近五倍,是液冷板块斜率最高的一年。 2027年及以后:芯片功耗持续迭代(Rubin功耗往2300瓦以上提升),液冷方案进一步升级;冷板方案从宏流道升级为微通道,后续可能迭代到MLCT(微通道盖板+双向冷板),价值量持续通胀。 液冷核心逻辑: 通胀属性强:NV芯片迭代(Rubin量产)驱动液冷方案升级,价值量持续提升。 ASIC液冷需求超预期释放:谷歌TPU突破使液冷成强制配置,需求上修。 国产链导入机会提升:新技术迭代+ASIC需求释放窗口期,液冷格局存变数,国产厂商有望切入Tier1;台系散热模组厂商产能不足释放代工机会,代工链决策权有望下放Tier1厂商。 液冷产业链标的推荐: Tier1环节:格局优、壁垒强、价值量高,NVqual预计进一步收紧,稀缺性提升。 英维克:液冷龙头,同时进入NV和ASIC液冷生态链拿到qual;明年主业市值约100亿,液冷按NV5%-10%份额、ASIC20%-30%份额,20%-25%净利润率,潜在利润增量30-40亿,对应液冷市值1000亿以上。 四全新材:战略定位系统解决方案,从NV测试冷板切入,后续拓展批量冷板;深度参与阿里液冷方案设计,切入腾讯;越南建产能为出海准备,有望成为“小英维克”。 代工链环节:核心看客户卡位,NV在柜内液冷话语权未来2-3年较高,台系厂商(CoolerMaster、AVC)绑定深厚、具备系统方案能力,短期占主要份额(合计50%-60%以上),最受益海外需求释放。 科创新源:冷板模组拿到台达qual,深度对接CoolerMaster有望获代工份额;国内即将配套头部P,明年国内订单预计小几个亿;具备核心焊接、检测能力,拟收购东莞TIM材料标的(在NV链和谷歌链),明年利润有望达1.5-2亿。 亿东电子:给AVC做前端CNC代工,有望获CoolerMasterruby冷板部分工序代工;收购灌顶补齐冷板制造不足,明年利润预计2.5-3亿。 CDU环节:格局分散(当前Vertiv一家独大),推荐腾飞(台达代工)、宏盛股份(CDU板换,通过合资公司切入广达配套Meta项目,有望切入台达CDU板换代工)。 其他标的:中石科技(业绩扎实,安全边际好);冰轮环境、汉钟精机(受益北美缺电倒逼降能耗,加速磁悬浮水冷机组渗透)。