别只盯着存储涨价,下半年真正机会在半导体设备与材料上

一、传导链:存储涨→扩产潮→设备材料齐升

“全球缺存储,存储缺设备,设备缺材料”——产业正沿着这条链条层层传导,上游设备与材料已进入高确定性景气周期。

存储端,2026年Q2 DRAM合约价涨58%~63%,NAND Flash涨70%~75%,供需缺口持续扩大。SK海力士五年内产能翻倍,长鑫科技IPO注册生效,扩产箭在弦上。设备端产能满载,订单排至2027年,部分环节已涨价。

二、国产替代提速

2025年半导体设备自给率从16%升至21%,为近五年最快提升,刻蚀、薄膜沉积、测试等核心环节集体突破。“十五五”政策加码,叠加供应链安全需求,国产订单获市场化与政策面双轮驱动。

三、半导体“四杰”

设备四杰:北方华创(平台型龙头,覆盖最广);中微公司(介质刻蚀领先,深度受益存储扩产);拓荆科技(PECVD/ALD主攻,薄膜沉积弹性最大);长川科技(测试设备龙头,受益AI芯片SoC测试爆发)。

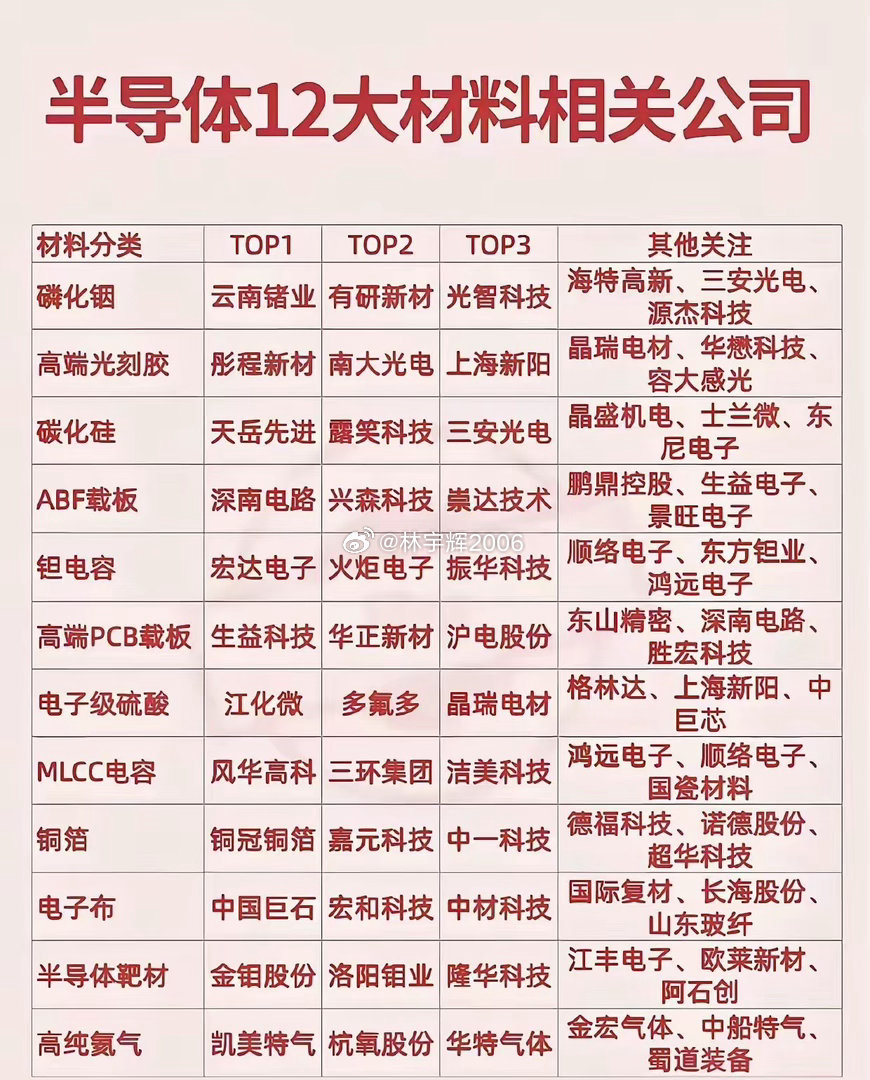

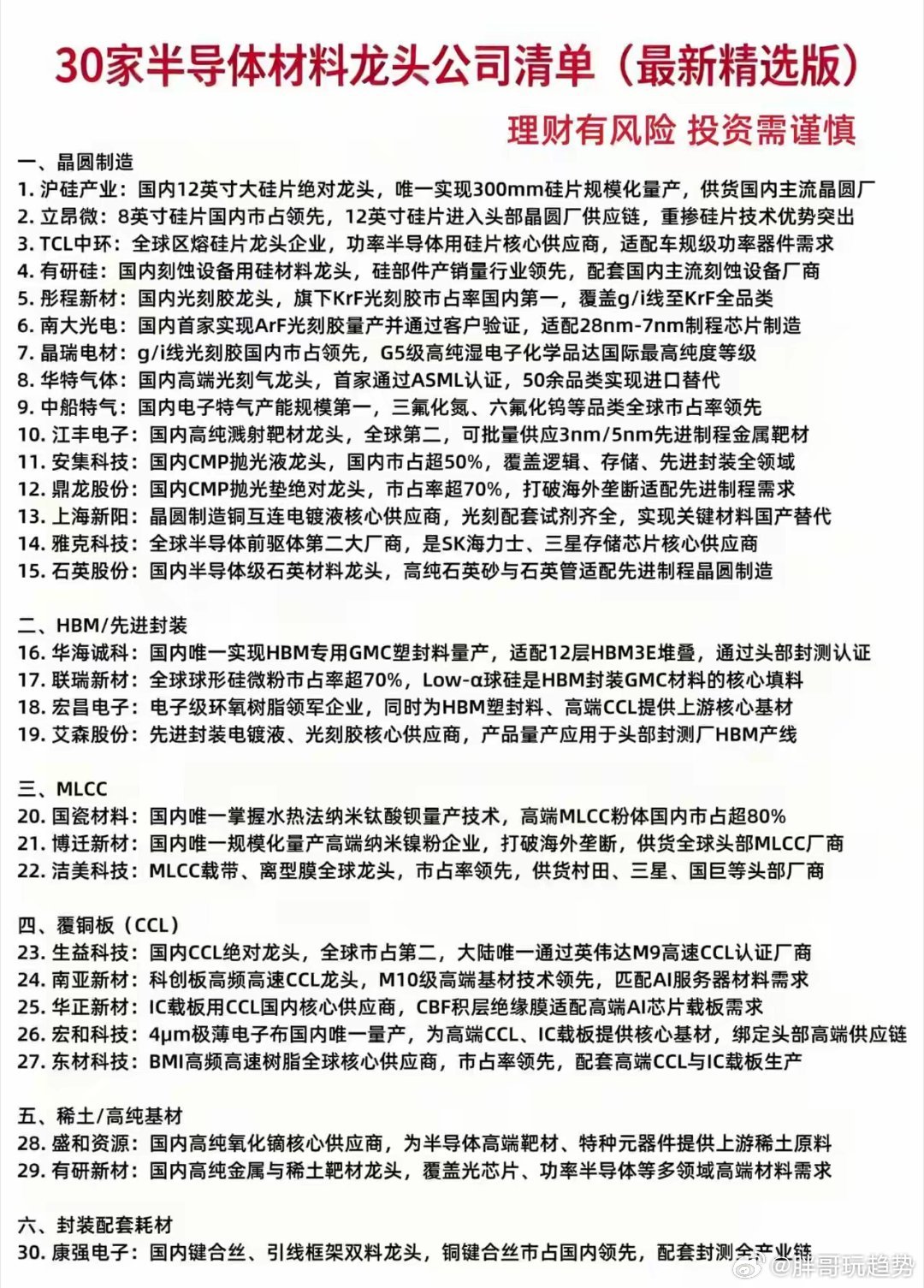

材料四杰:鼎龙股份(CMP抛光垫平台型龙头);安集科技(CMP抛光液核心,与鼎龙双强组合);江丰电子(高纯靶材,覆盖存储与逻辑工艺);南大光电(ArF光刻胶及MO源关键突破者)。

四、总结

存储涨价催生扩产,扩产拉动设备,设备倒逼材料,正向循环确立。叠加国产化率加速提升,“设备四杰+材料四杰”八家公司,在各自赛道均具备订单可见性强、替代空间大、格局优等特征,是下半年半导体上游最值得关注的核心方向。芯片半导体行情 半导体发展规律 半导体景气度 半导体产业动态 存储芯片价格 全球存储产业链 半导体材料板块 半导体设备 半导体材料 国产替代