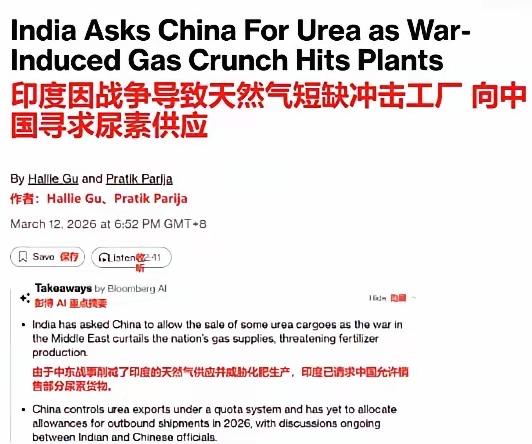

开始了,中国禁止化肥出口,先保国内粮食。而现在最担心出现粮荒的国家是谁呢?是印度! 印度的化肥消费规模稳居全球前列,氮肥和磷肥使用量长期位列世界第二,钾肥使用量也排在第五位。 但光鲜的数据背后是严重的供给失衡,100%的钾肥、50%至60%的磷肥以及20%的尿素都依赖进口,而化肥生产所需的关键原材料,进口依赖度更是居高不下。 过去很长一段时间,中国都是印度化肥进口的核心来源地,仅尿素一项,印度曾有40%至50%的进口量来自中国,磷酸二铵等磷肥也高度依赖中国供应。 2026年3月中国全面暂停磷肥及含磷肥料出口,尿素出口也因配额限制骤降至仅5.3%的占比,相当于直接切断了印度化肥供应链中至关重要的一环。 更棘手的是,印度的替代进口渠道同样危机四伏。中东地区承担了印度63%的氮肥进口和32%的磷肥进口,沙特更是其钾肥进口的第一大来源国,占比达42%。 但当前霍尔木兹海峡的航运危机,让这条供应链岌岌可危。作为全球化肥运输的关键通道,霍尔木兹海峡的通行受阻直接导致印度20%至25%的化肥供应面临中断风险。 雪上加霜的是,卡塔尔等国因局势紧张关停了大型液化天然气工厂,而天然气正是尿素生产的核心原料,这不仅影响成品化肥进口,更从源头掐断了印度国内部分化肥生产的可能性。 印度国内化肥生产本就先天不足,想要快速补位几乎不现实。其尿素产能目标曾设定为3800万吨以实现自给,但直至2026年仍未达成,国内年产量仅能维持在2500万至3000万吨,缺口需完全依赖进口填补。 更关键的是,印度化肥生产高度依赖天然气原料,而国内天然气供应同样依赖中东进口,近期已有企业接到天然气供应削减30%的通知,直接导致部分化肥工厂减产甚至关闭。 化肥短缺对印度粮食生产的冲击是直接且致命的。印度农业生产分为雨季和冬季两个关键周期,雨季作物播种集中在6月至7月,此时正是化肥需求的高峰期。 尿素作为印度最主要的氮肥,年消费量约3500万吨,对水稻、小麦等主粮作物的增产贡献高达20%至50%。但由于氮利用效率仅为40%至50%,农民需要足量施用才能保证产量。专家警告,若化肥供应短缺持续,印度粮食产量可能下降5%至15%,雨养区和高氮依赖作物受影响会更严重。 印度的粮食安全体系本就存在明显短板,化肥短缺更是加剧了风险。尽管政府仓库的大米库存量曾达到5566万吨的历史高位,小麦库存也处于四年来峰值,但这只是表面现象。印度的粮食储存能力仅能覆盖47%的产量,尚有16600万吨的储存缺口,大量粮食在收获后因储存不当造成浪费。 更关键的是,这些库存是基于正常产量的缓冲,一旦化肥短缺导致大规模减产,现有库存将迅速耗尽。2022年印度就曾因国内通胀高企和供应紧张,紧急禁止小麦出口,而当前化肥危机对产量的潜在影响,远比单一作物的供应波动更为严重。 国际市场的化肥价格波动进一步放大了印度的困境。中国出口禁令导致全球磷肥贸易量锐减30%以上,可靠供应来源大幅减少,迫使印度等国转向中东、摩洛哥等地区寻求替代,直接推高了全球化肥价格。 磷酸一铵的国内外价差高峰期曾达2000元/吨,中东尿素离岸价也持续飙升,而印度尿素价格由政府管控,长期处于低位,这使得进口商失去套利空间,更不愿承担高价进口的风险,进一步加剧了国内供应短缺。 印度农民的种植决策已经开始受到影响。化肥价格上涨和供应不足,让许多农民面临要么减施化肥、要么改种低耗肥作物的两难选择。 减施化肥会直接导致单产下降,改种则可能打破国内粮食供需平衡,尤其是水稻和小麦这两种主粮,一旦种植面积缩减,在庞大的人口基数面前,粮荒风险将快速显现。 更值得注意的是,印度农业人口占比仍很高,粮食价格波动直接影响民生稳定,此前粮食价格上涨已推动CPI升至近八年高位,若粮荒出现,社会连锁反应难以预料。 从长期来看,印度虽推出了全球最大的粮食储存计划,试图通过建设7000万吨储存 capacity 缓解压力,但基础设施建设周期长、见效慢,短期内无法解决眼前的化肥短缺危机。而其化肥产业的“进口依赖-原料短缺-产能不足”恶性循环,也并非一朝一夕能够打破。中国的出口禁令不过是一个催化剂,暴露了印度农业在追求粮食出口增长的同时,对供应链安全的忽视。 在全球粮食安全格局日益紧张的背景下,印度的困境本质上是过度依赖外部资源发展农业的必然结果。中国出于自身粮食安全考量的出口管控,只是让这种潜在风险提前暴露。 对于印度而言,想要摆脱粮荒担忧,不仅需要短期内紧急调配全球资源弥补化肥缺口,更需要长期重构国内化肥生产体系,降低对外依赖度,否则未来任何国际供应链的风吹草动,都可能引发粮食安全的连锁反应。