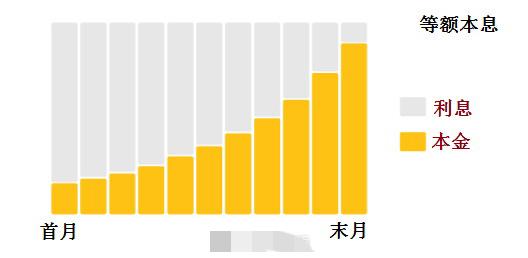

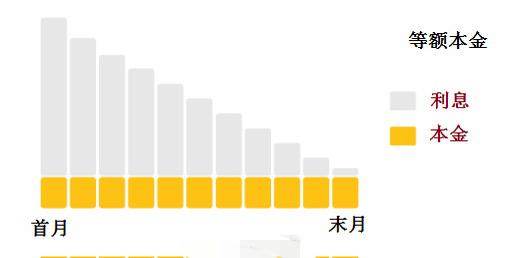

银行行长喝醉后透露的秘密,建议收藏! 第一:能先买房,不要先买车; 第二:买房能买一期,不买二期、三期; 第三:能买商品房,不要买安置房; 第四:能买产权房,不要买小产权; 第五:能长贷不要短贷,长贷短还; 第六:等额本息每月月供一样多; 第七:等额本金逐月递减,直到还完; 第八:等额本息,贷款20年的第6年还; 第九:等额本息,贷款30年的第8年还; 第十:等额本金,贷款20年的第5年还; 第十一:等额本金,贷款30年的第7年还! 以上这些秘密,你们知道几个,又作对了吗? 买房比较保值,买车是消耗品容易贬值,因此,建议,能买房的话先买房子! 在房贷的选择中,等额本金和等额本息是最常见的两种还款方式,看似简单,实则藏着不少门道。 等额本息就像一场平稳的马拉松,每月还款额固定不变。每个月的还款里,一部分是利息,一部分是本金。在还款初期,利息占比高,本金还得少,随着时间推移,本金占比逐渐上升。这种方式最大的好处是能让你提前规划好每月的开支,不会因为前期还款压力大而打乱生活节奏,尤其适合收入稳定、追求生活安稳的工薪阶层。但它也有小缺点,就是总体算下来,支付的利息会比等额本金多一些。 而等额本金更像是一场冲刺赛,每月要还的本金固定,随着本金不断减少,利息也逐月递减。前期还款压力较大,就像刚起跑就要全力冲刺,对现金流是个不小的考验。不过,它的优势也很明显,总体支付的利息更少,适合那些收入较高、有能力承担前期高月供,或者打算提前还款的人。要是你前期咬咬牙扛过去,后期的还款压力会越来越小,还能省下一笔利息钱。 到底选哪种,关键看自身的经济实力和生活规划。如果你想稳稳当当过日子,等额本息是不错的选择;要是你想少付利息,且有能力承担前期压力,等额本金或许更适合你。

评论列表