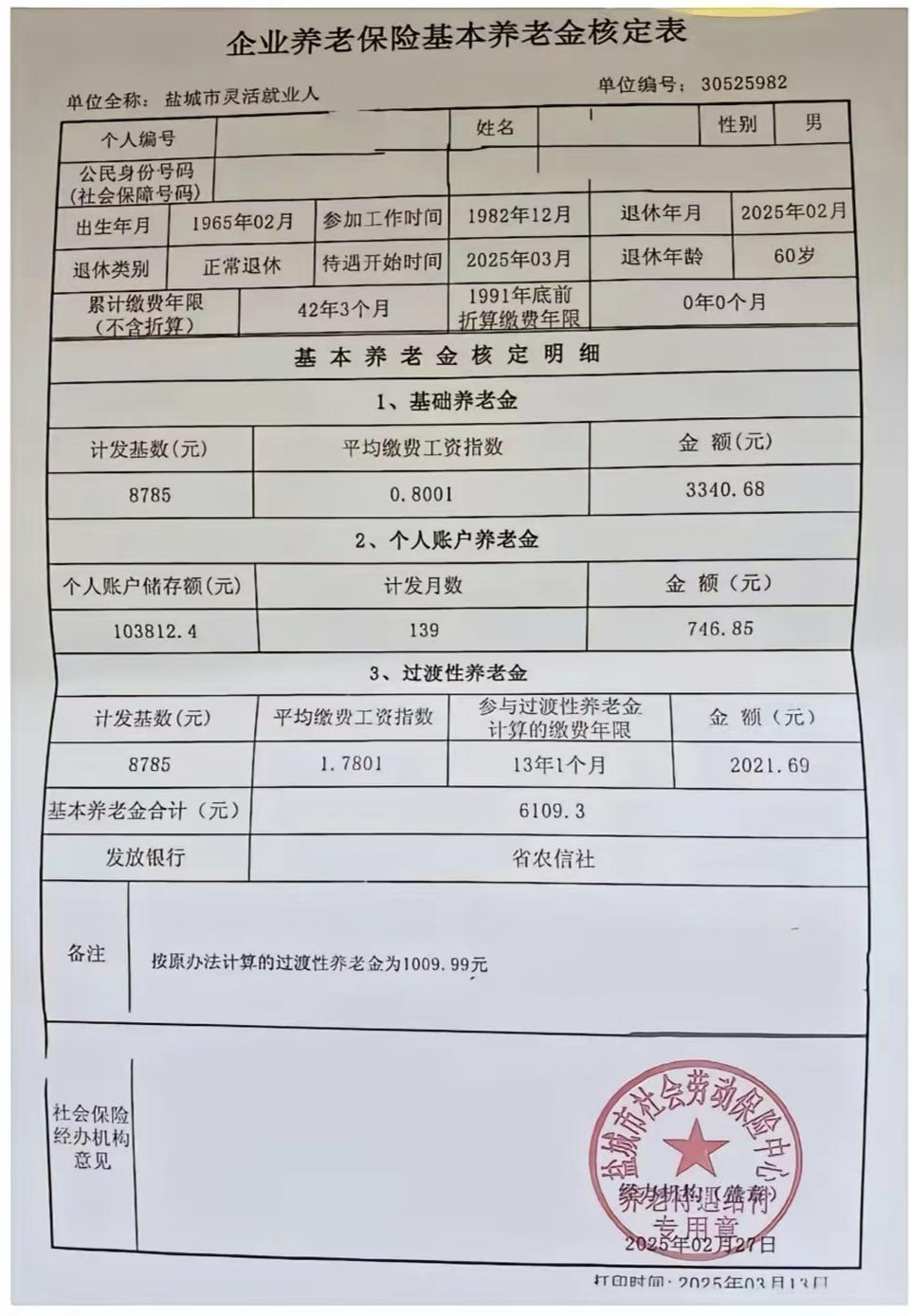

1965年出生的这位灵活就业者,从1982年12月参加工作,到2025年2月退休,累计缴费42年3个月。这份跨越四十余载的缴费记录,是中国经济社会变迁的微观注脚。 养老金构成分析 核定表显示,其月基本养老金为6109.3元,由三部分构成: - 基础养老金:3340.68元,计发基数8785元,平均缴费工资指数0.8001 - 个人账户养老金:746.85元,个人账户储存额103812.4元 - 过渡性养老金:2021.69元,这是养老保险制度改革的特殊产物 制度改革的历史见证 过渡性养老金的存在,印证了中国养老保险从“现收现付制”向“统账结合制”转轨的历史。这位退休者13年1个月的过渡性缴费年限,恰好对应上世纪90年代国企改革关键期。当时,数以千万计的职工经历下岗潮,养老保险制度也随之重构。 2021.69元的过渡性养老金,比原办法计算的1009.99元高出近一倍,体现了“新老办法平稳衔接”的改革初衷。这一设计既保障了改革前劳动者的权益,又避免了制度转轨带来的利益冲突。 灵活就业者的保障启示 作为灵活就业人员,这位退休者能获得6000元以上的养老金,实属不易。这既得益于42年的超长缴费年限,也反映出灵活就业人员养老保险制度的进步。然而,0.8001的平均缴费指数,也暗示其职业生涯中多数时间按低于社会平均工资的标准缴费。 这份核定表背后,是中国养老保险制度“广覆盖、保基本、多层次、可持续”的发展目标。从计划经济时代的单位保障,到市场经济条件下的社会保障,中国用几十年时间建立起覆盖十亿人口的养老保险体系。但我们也需看到,地区间养老金差距、灵活就业人员参保稳定性、基金可持续性等挑战依然存在。 全民享受退休养老金仍是我们发展的方向。

评论列表