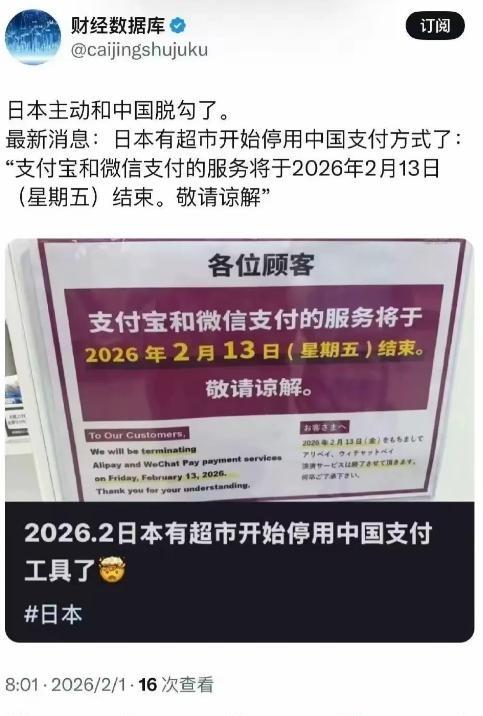

日本 主动和中国脱钩了!部分日本超市发通告表示从2月13日起停用支付宝微信,现在日本已经在错误的道路上越走越远。 多家连锁超市发布通知,从2026年2月13日起,不再受理某些境外移动支付方式,此事引发舆论将之解读为日本主动与中国经济分离的举措。分析日本金融监管体系和市场环境后,发现这源于监管标准提高、运营成本增加,以及商家自主决策,并非国家统一政策。截至2026年2月3日,日本金融厅、经济产业省、观光厅等核心部门,未颁布任何全国性禁令针对境外支付工具。相反,2025年,日本观光厅与支付企业合作,启动外国游客数字结算项目,新增超过10万个终端,覆盖东京、大阪等主要商业区域,旨在便利游客结算流程。 本次调整仅限于少数区域超市,并非全行业行动。这些超市在通知中明确说明,停用境外支付旨在精简费用并管控风险,未涉及政治或地域因素。这与2025年以来日本零售业面临的成本压力相符,日元汇率持续下跌,供应链支出上升,消费税合规要求提升,中小超市难以支撑,只能放弃非核心支付渠道以控制预算。监管强化源于反洗钱和数据合规需求的加剧,导致接入境外支付的费用上涨。2026年1月19日,日本金融厅公布反洗钱及反恐怖融资指南修订草案。该草案要求所有支付提供商,包括境外企业,加强客户身份验证、交易监测、数据保留,并实时传输交易信息至日本监管系统。 这项修订大幅提升境外支付企业的合规成本,一方面迫使他们在日本设立团队,满足本地数据存储规定。另一方面,超市需额外投资系统改造,与监管接口对接,每笔交易合规费用较以往增加约30%。对于客单价较低、客流量有限的社区超市,继续支持境外支付难以收回成本,只能选择放弃。2025年实施的令和6年税制修正案规定,境外支付企业在日本年交易额超过50亿日元,即被视为特定平台企业,需履行消费税扣缴义务。这进一步压缩境外支付的盈利空间,中小超市合作时更趋谨慎。 全球支付监管趋紧,日本超市调整并非孤例,而是普遍现象。例如,欧盟2024年施行数字服务法案后,要求境外支付企业在欧盟设立实体机构,否则禁止提供服务,导致多家亚洲支付企业从欧洲小市场退出。韩国2025年为配合游客免签政策,扩大境外支付覆盖,其最大外卖平台全面接入境外移动支付,与日本形成鲜明对比,显示监管方向的差异。印度2026年2月,其统一支付接口进入日本市场,为印度游客提供结算服务,日本监管对合规境外支付保持开放,仅提高准入门槛。这表明,日本原则强调合规优先和分类管理,并非全面拒绝境外支付,大型百货和免税店依赖游客,仍持续扩大境外支付受理范围,与社区超市的变动迥异。 超市通知中指出,停用后推广本土工具如PayPay或LINE Pay,这些工具在本地渗透率高,但跨境清算和多币种转换功能不足。商家评估显示,境外游客占比低的社区店,受影响有限,但需额外印制告示、指导员工解答疑问。有些超市在公告前一周进行内部系统测试,确保停用后现金和信用卡结算顺畅,避免高峰期问题。监管草案发布后,部分超市咨询法律顾问,审查继续使用的潜在风险,最终在2月13日前完成切换。