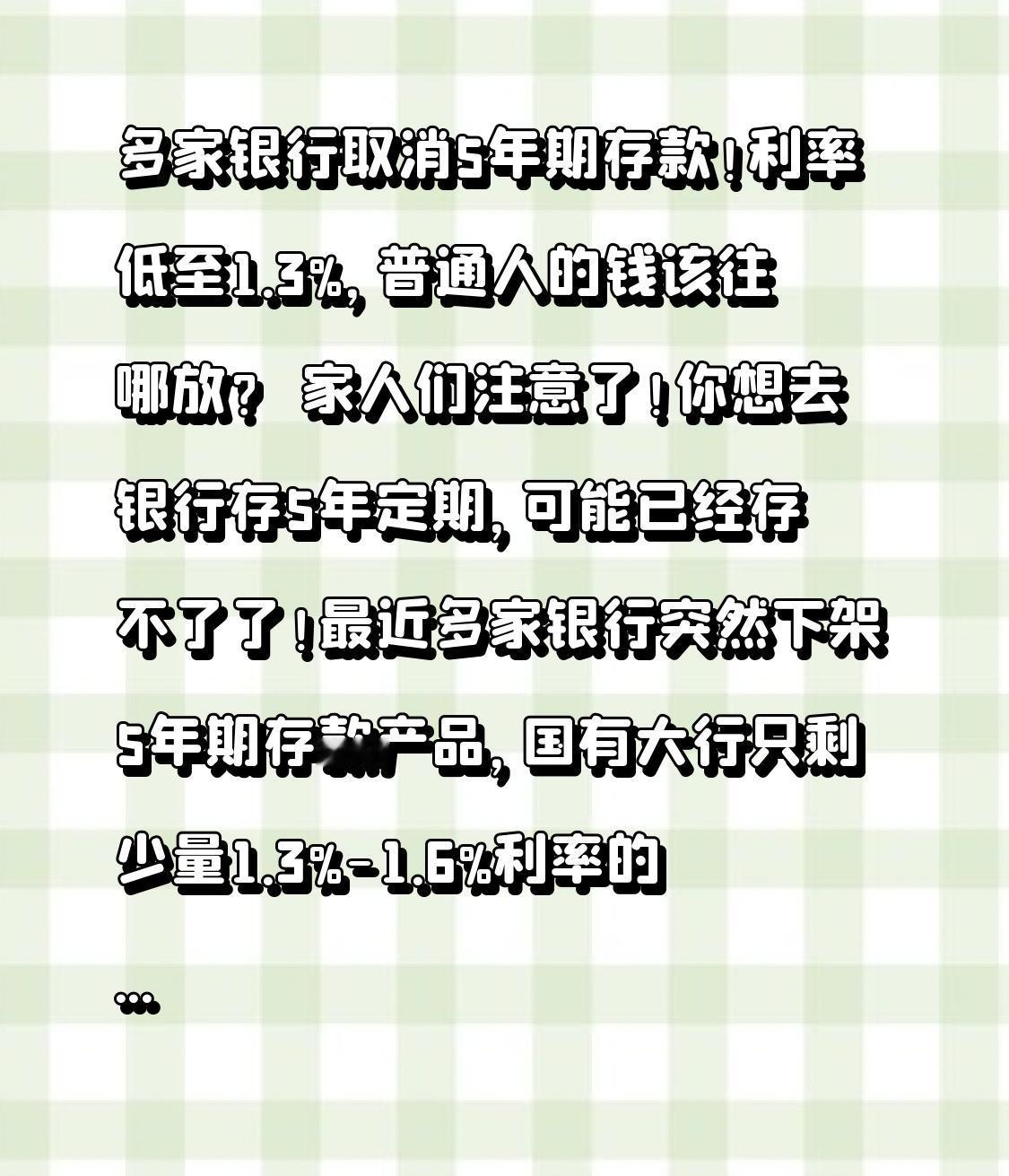

多家银行取消5年期存款!利率低至1.3%,普通人的钱该往哪放? 家人们注意了!你想去银行存5年定期,可能已经存不了了!最近多家银行突然下架5年期存款产品,国有大行只剩少量1.3%-1.6%利率的选项,中小银行直接全面取消,这波操作到底意味着什么?关系到每个人的钱袋子,一定要看到最后! 石家庄的李大姐最近就懵了,2022年她存的5年期大额存单利率还有3.8%,今年到期想续存,却被银行告知“5年期产品早就停发了”,现在最高只有3年期1.55%的利率,算下来利息直接少了一半多。像她这样的储户不在少数,打开各大银行APP就能发现,工商银行、招商银行等都找不到5年期大额存单,就连整存整取的5年期产品,也成了“新客户专享”的稀缺货。 很多人以为是银行“不想给高利息”,但背后的真相更复杂!核心原因是银行的“息差压力”越来越大。这几年5年期贷款市场报价利率(LPR)从4.3%降到了3.5%,银行放贷赚的钱少了,要是还按之前的高利率吸收5年长期存款,很可能“亏本赚吆喝”。而且5年时间里利率变化难预测,银行要承担巨大的利率风险,所以干脆主动压缩长期存款,转而推2-3年期产品。 更让人意外的是,有些中小银行还出现了“利率倒挂”——3年期存款利率居然比5年期还高。这可不是银行算错了,而是故意引导大家存短期,毕竟在低利率大趋势下,锁定长期高成本资金对银行来说太不划算。招联首席研究员董希淼就解释,这是银行优化负债结构的无奈之举,只有降低高成本存款,才能维持基本盈利。 面对这种情况,普通人该怎么办?别慌,分享3个稳妥方案:第一,优先选3年期大额存单,利率1.4%-1.55%,还能灵活转让,兼顾收益和流动性;第二,关注电子储蓄国债,国家信用背书,安全性和定期存款一样,利率还略高;第三,闲钱可以分两部分,一部分定投低风险理财,一部分放在余额宝等货币基金,方便日常使用。 其实这波调整也在提醒我们,靠“死存银行”保值增值的时代已经过去。年轻人可以适当配置黄金、指数基金,中老年朋友则可以选择银行养老理财、分红型保险,关键是根据自己的风险承受能力分散配置。毕竟钱存银行是为了安心,不是为了看着利息一点点缩水。 评论区聊聊,你现在的存款都选的什么期限?有没有找到更靠谱的理财方式?点赞转发给身边的家人朋友,别等去银行存款时才发现“没可选产品”,提前规划才能守住自己的血汗钱!