(图片系AI生成)

当传统“猪周期”被打乱,生猪价格波动不仅带弱企业业绩,还影响企业融资,巨星农牧(603477.SH)即是其中的典型。

1月8日晚间,巨星农牧发布《2023年度向特定对象发行股票预案(三次修订稿)》称,公司拟向包括公司控股股东巨星集团在内的不超过35名(含)特定对象发行股票,募资不超过22706.6万元用于扩产和补流。而在2023年首次披露的定增预案中,募资额为不超过17.5亿元。

对于此次定增进展缓慢及募资额大缩水的原因,公司观察以投资者身份致电巨星农牧获悉,“主要是受市场变化和相关政策的影响,后续还会继续推进,希望有个好结果。”

定增预案三次修订,募资一减再减

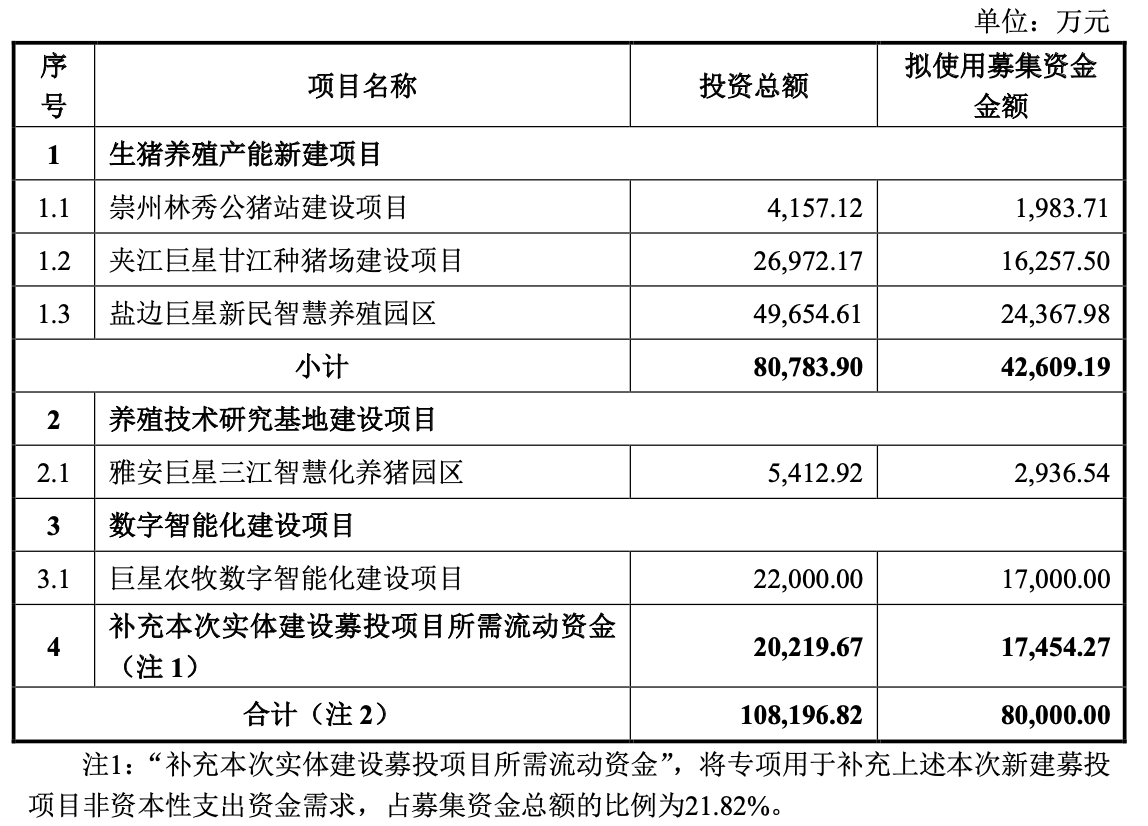

回溯来看,早在2023年12月23日,巨星农牧就首次公告2023年度定增预案,彼时拟募资不超17.50亿元,计划投资的项目包括4大类,仅生猪养殖扩能项目就有9个,总投资19.27亿元,拟使用募资11.67亿元;拟补流的募资也高达3.50亿元。

三个多月后的2024年4月4日,公司发布定增预案修订稿,生猪养殖扩能项目减少1个、补流资金缩减,募资额也缩减至12亿元;同年8月8日,定增预案二次修订,生猪养殖扩能项目直接减至3个,补流资金再缩水,募资总额进一步降至8亿元。

2024年12月6日,公司定增获上交所受理,但进展缓慢;2025年7月29日公告称,延长该定增事项12个月,即有效期至2026年8月22日;但直到2026年1月9日,公司才披露2023年度定增的三次修订稿。

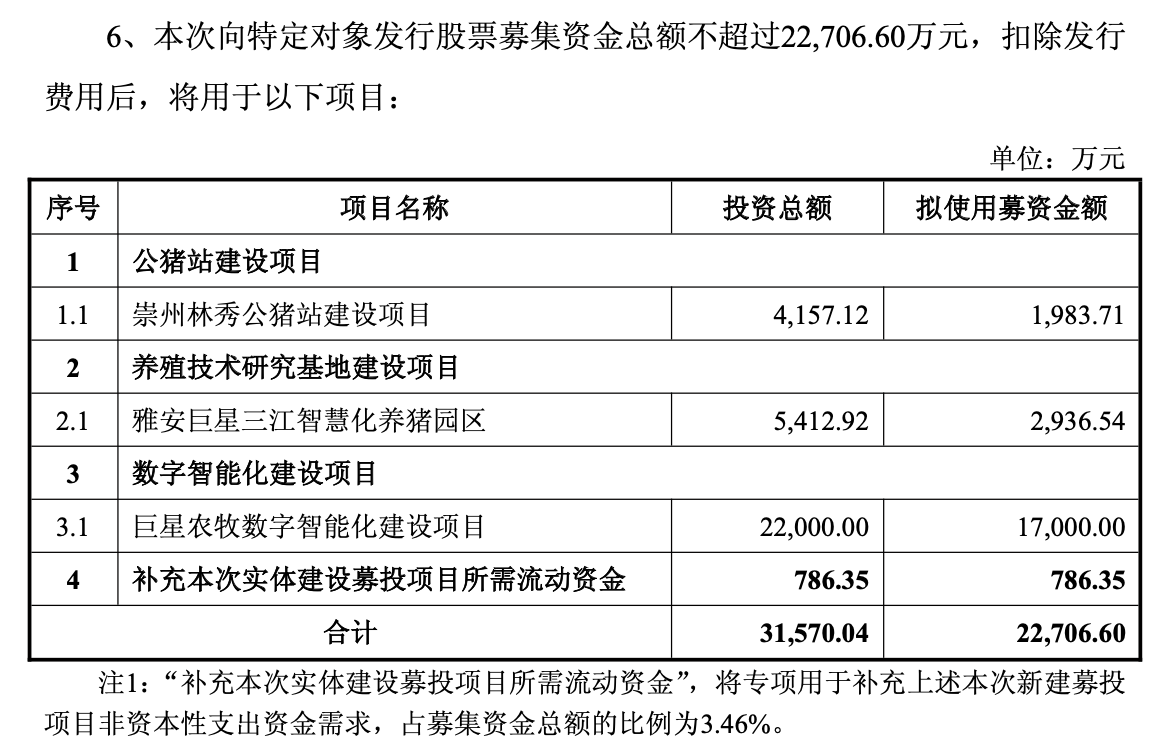

但根据最新的公告,该定增项目的募资额已缩减至2.27亿元,原本的生猪养殖扩能项目仅剩“一个独苗”,补流资金也仅余786.35万元。

从2023年底到2026年初,该定增项目战线颇长,变数很多,公司产能也出现变化。巨星农牧在最新的调研记录中表示,公司高度重视生猪产业高质量发展并积极响应国家生猪产能调控政策号召。上述的工作人员也表示,“去年下半年,公司根据国家政策调减了能繁母猪数量。”

至于后续会不会终止,其告诉公司观察:“现在交易所那边并没有明确让我们终止,而是给调减募资额的指导意见,那我们肯定是会继续推进的,毕竟坚持了这么久,肯定希望有个好结果。”

传统“猪周期”失灵,降本是第一要务

实际上,当传统“猪周期”失灵,就在公司定增持续战期间,生猪市场已然出现了巨大变化,已经完成一个轮回。2023年底时,生猪价格低迷;到2024年5月,价格开始呈现回暖并在当年8月创下20.92元/公斤的均价高点;此后,猪价再次掉头向下,持续至今。

据中国养猪网猪价系统监测,2026年1月8日,全国外三元均价为12.60元/公斤,内三元均价为12.57元/公斤。

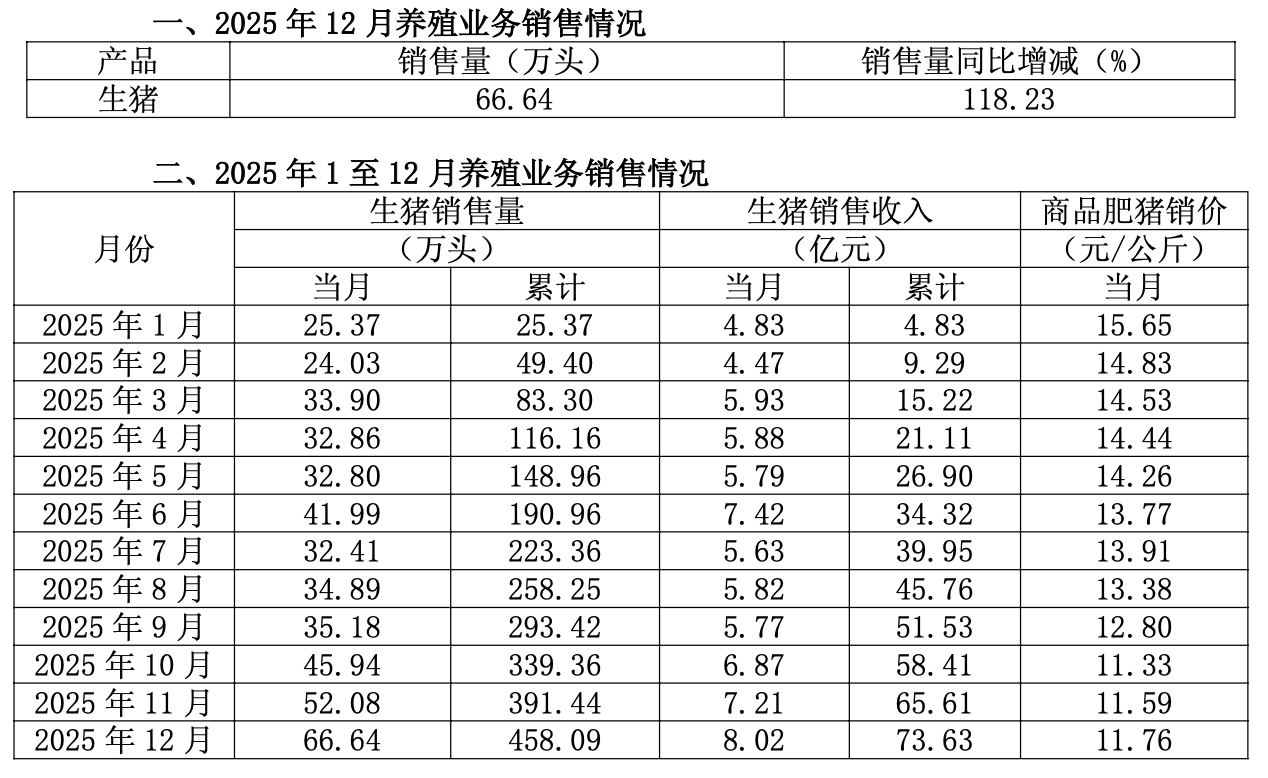

具体到巨星农牧,2025年,其生猪销售价格基本呈持续下行趋势,1月为15.65元/公斤,到12月仅为11.76元/公斤。

生猪价格变化直接影响猪企的业绩,虽然公司因出栏量的增加实现营收的增长,但盈利情况基本随行情增减。2023年、2024年、2025年1-9月,公司实现营收40.41亿元、60.78亿元、56.39亿元,同比增长1.83%、50.43%、42.57%;归母净利润则仅录得-6.45亿元、5.19亿元和1.07亿元,同比变动-508.18%、+180.36%、-58.69%。

至于这一轮猪周期什么时候可以迎来拐点,上述的工作人员并未正面回复,只是表示“我们产业端,核心是关注成本,只要成本足够低,就还是有利润空间。”

如是所言,近些年来,巨星农牧一直将降本增效作为发力点。根据公司最新的调研记录,2025年11月,巨星农牧商品肥猪完全成本约为6.2元/斤,生猪养殖业务的PSY为30头以上、育肥料肉比约为2.5。且公司表示,“随着种场优势的释放和育肥效率的提升,公司商品肥猪完全成本后续有望降至6.0元/斤。”

资料显示,巨星农牧的养殖业务主要有两种,一种是紧密型“公司+农户”模式,一种是一体化自主养殖两种模式,在生猪育肥环节主要采用紧密型“公司+农户”模式。上述工作人员告诉公司观察,目前紧密型“公司+农户”在公司养殖规模占比大约八成,该模式由代养户提供人力和场地,猪苗、饲料、药品疫苗等均由公司提供,且公司会派驻专业技术员和兽医指导。在筛选代养户时会综合评估场地、地理位置、疫病风险等。