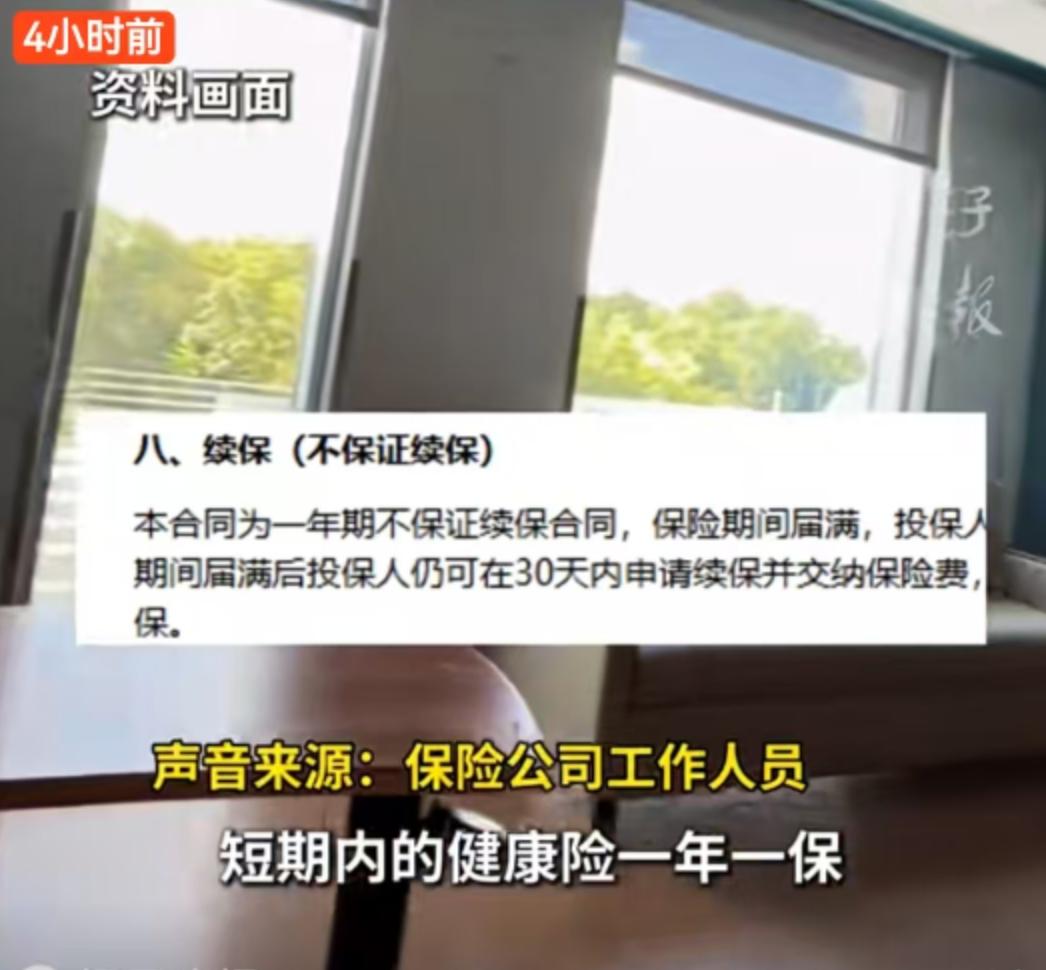

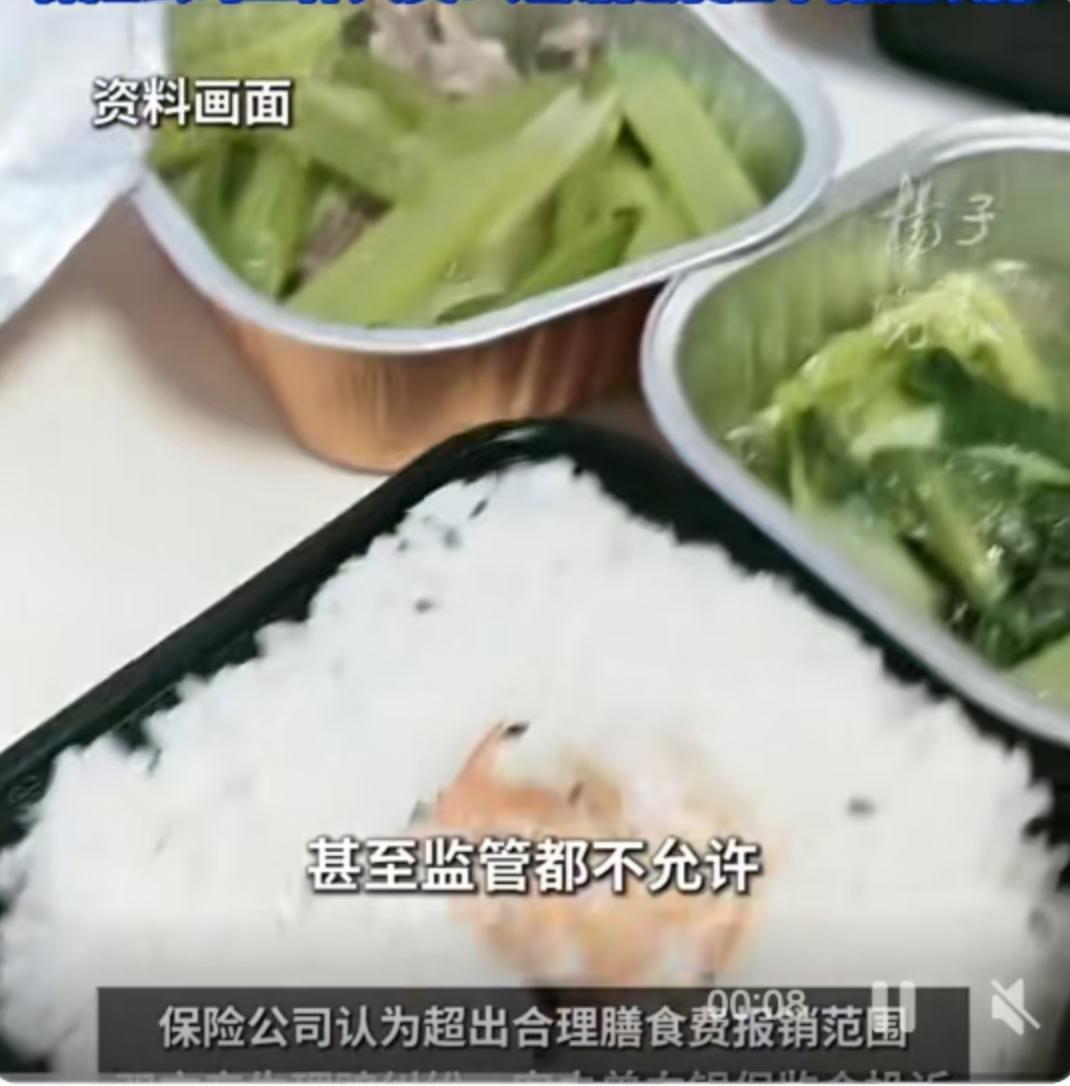

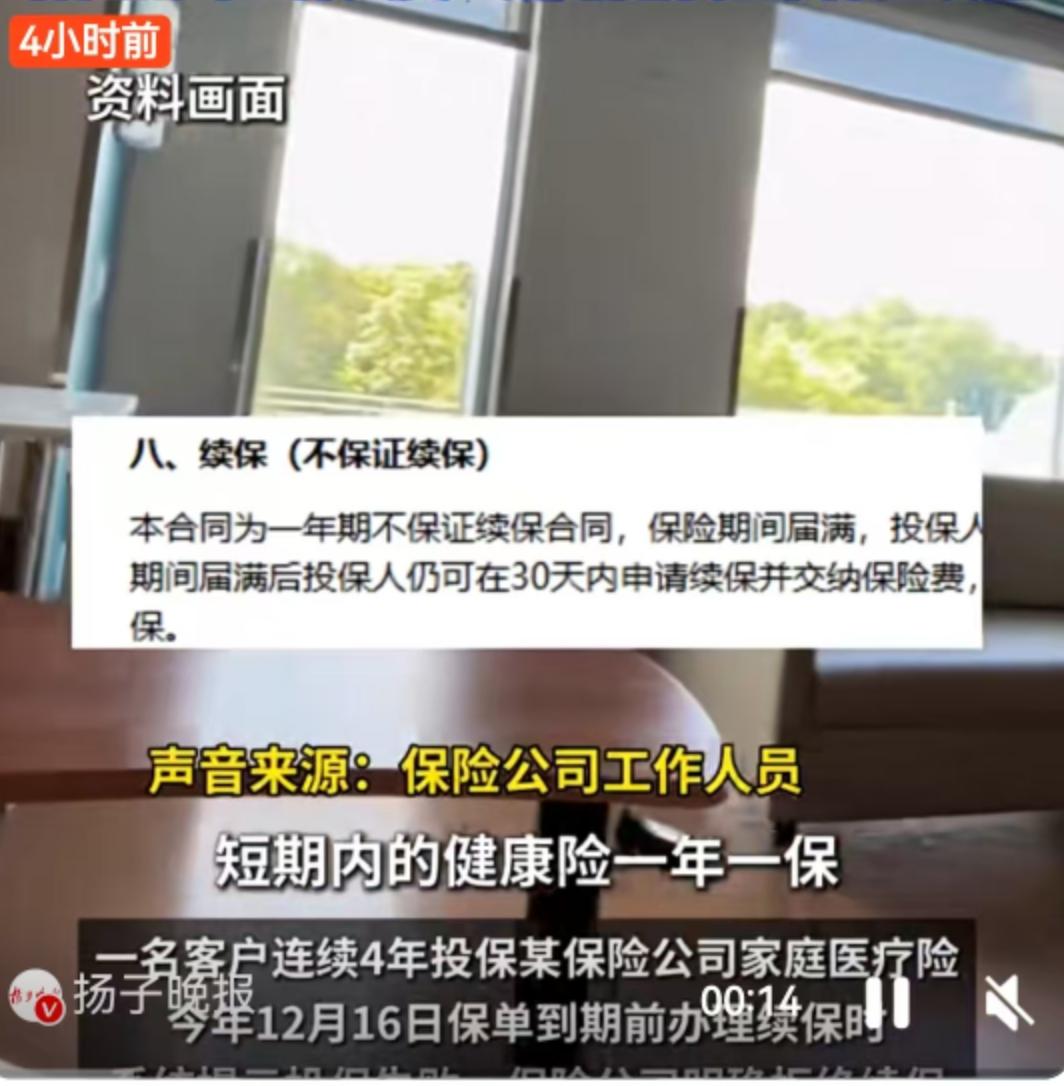

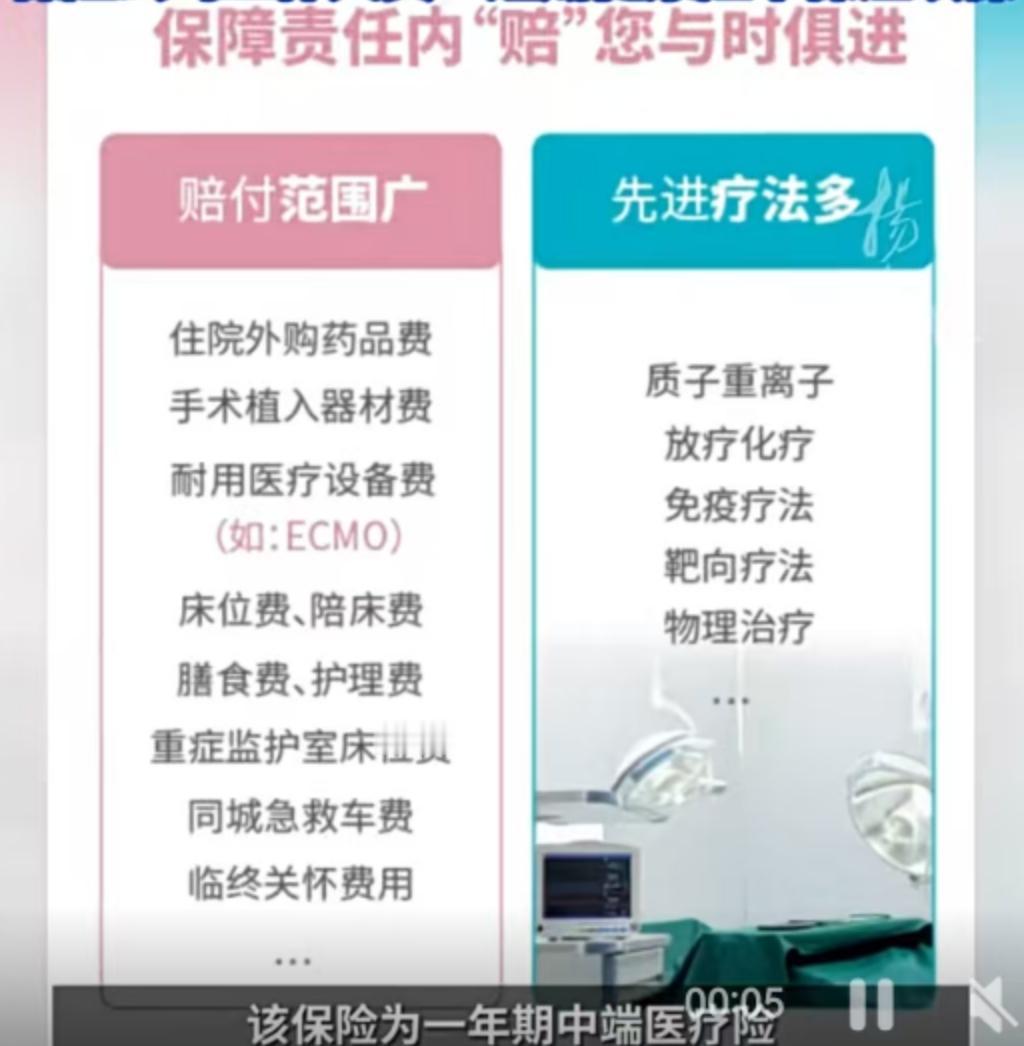

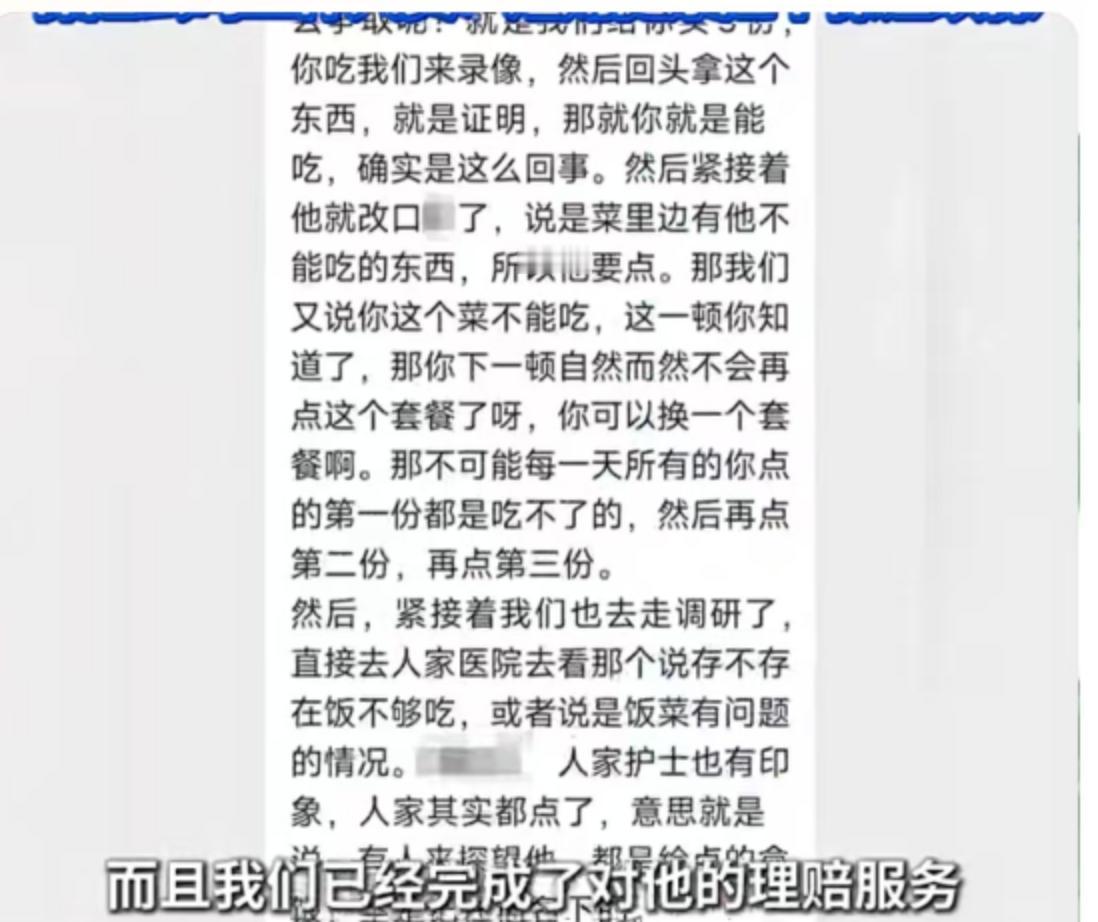

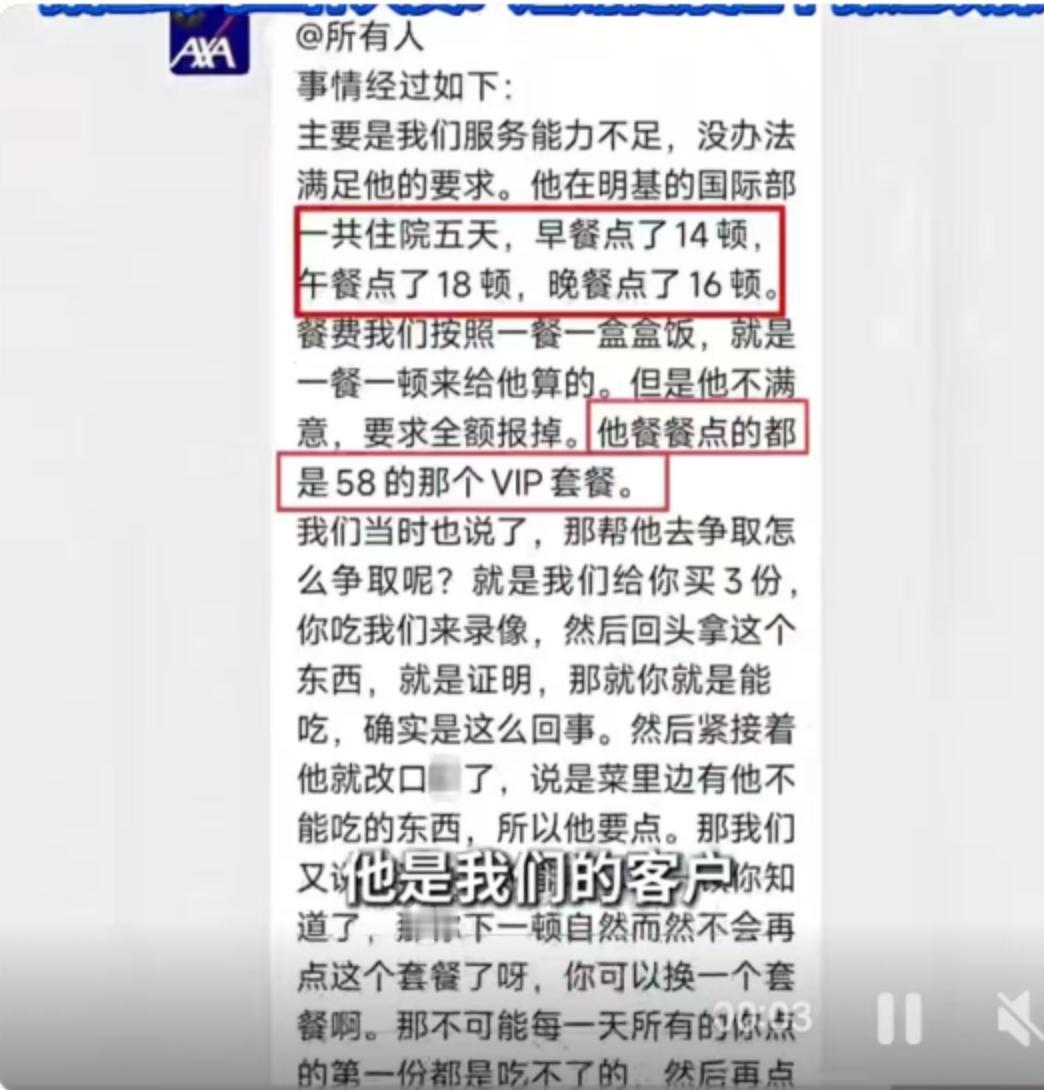

住院短短5天,竟然点了一医院的VIP餐,整整48顿。这事儿听着像个段子,却是真实发生的闹剧。这位大哥大概是把保险公司的膳食报销额度当成了自家的免费食堂卡,不仅自己吃,还把全家都喂饱了。结果并不意外,保险公司直接翻脸,不仅拒绝续保,还顺手把他拉进了行业黑名单。现在,这哥们的实名举报在网上闹得沸沸扬扬,3000多名网友参与投票讨论,到底是谁在耍流氓? 咱们先复盘一下这起“薅羊毛”的细节。涉事的是一款中端医疗险,条款里写得清清楚楚,涵盖了VIP部的住院费用和膳食报销。按理说,住院吃饭报销是项很人性化的服务。但这名男子的操作实在让人看不懂,住院5天,点了48顿餐。稍微算笔账就知道,除去睡觉时间,这顿饭吃得比流水线还密。更离谱的是,有细节爆出,他早餐点了14顿,午餐、晚餐也是成倍地点。面对质疑,这哥们给出的理由居然是“每餐只有部分菜品能吃,所以点多点”。这理由放在平时也许能蒙混过关,但保险公司也不是吃素的。一查监控,好家伙,这哪是病人挑食,分明是搞“病房聚餐”,拿来招待亲友了。这就彻底触碰了商业保险的底线——你拿理赔金当请客经费,这谁受得了? 事情发酵后,保险公司的回应很干脆:确认是客户,之前的理赔都正常给了,但这次不行。核心理由只有一条:这是一款短期健康险,一年一保,不保证续保。根据产品特性和监管规则,第二年要重新审核。说白了,合同里没写你必须让我保,我觉得你风险太大,就可以拒保。这一刀切得下去,不仅这家公司不保他,连别家保险公司也关门谢客。这就是所谓的“风控联动”,也就是网友口中的行业黑名单。一旦被打上“恶意骗保”或者“高风险客户”的标签,整个保险行业的数据是共享的,想换个地儿薅羊毛?门儿都没有。 这就引出了一个更深层次的问题:保险条款里的“保证续保”到底是个啥?很多人买医疗险,以为只要第一年买了,以后就能一直买下去,直到生病理赔。其实完全不是这么回事。目前市面上绝大多数百万医疗险、中端医疗险,都是一年期产品,虽然有的写着“保证续保6年”或者“20年”,但那也是针对整个产品的稳定性,而不是针对某个具体个人的免死金牌。一旦你在行业内留下了不良记录,或者产品本身停售,续保就是个伪命题。 再看网友的投票,分歧还挺大。有人觉得“不合理”,认为合规就应赔付,只要发票是真的,你怎么管我吃几顿?也有人站保险公司,认为“一个人薅羊毛,全体成员买单”。这话说到了点子上。保险本质上是一种互助机制,大家凑钱池子,谁生病谁用。池子里的钱是有限的,如果你把本来用于治病救命的钱,拿来挥霍在VIP餐宴上,那势必会推高整体的赔付成本,最后导致保费上涨,受损的是所有守规矩的投保人。更别提他这种把病房当餐厅的行为,已经涉嫌欺诈了。 这起闹剧给所有买了保险、或者打算买保险的人都提了个醒。保险是来兜底的,不是用来占便宜的。那个因为48顿VIP餐而被全行业封杀的案例,就是一个鲜活的反面教材。现在的大数据风控比你想象的要厉害得多,不要以为保险公司是傻子。无论是住院还是理赔,都要基于“诚实信用”这四个字。想吃好的可以自己掏腰包,别拿保费的池子去填自己的私欲。一旦被贴上失信的标签,将来真遇到大病需要保障的时候,可能就真的叫天天不应了。这48顿饭,吃掉的可能是一家人的后路。 以上内容仅供参考和借鉴