“魅族已成历史。”2月25日,节后上班第一天,人们依然沉浸在春节的氛围里,这“一声惊雷”犹如一阵寒流。

2月24日,魅族“业务停摆、手机退市”消息传出的前一天,vivo发布了内部公告:创始人沈炜不再兼任公司总裁职务,将继续担任CEO,聚焦于公司整体战略、文化建设和长远方向。

vivo管理层调整后,主管中国区业务的高级副总裁程刚,主管公共行政领域的高级副总裁谢小林均向新任总裁胡柏山汇报,中国区的销售和运营、以及行政事务将统一由胡柏山统筹。

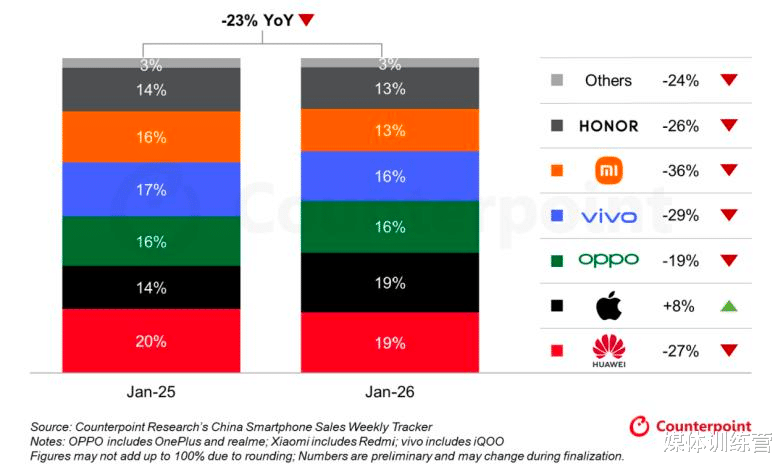

日前,Counterpoint Research 发布了中国智能手机周度销量追踪报告:今年1月,中国智能手机销量同比下降23%,大多数国产品牌都遭遇了两位数的下滑幅度,只有苹果保持了同比正增长。

这当然与国补之后形成的消费断层有关:因为国补很多消费者前置了消费,苹果因为不享受国补不受消费断层的影响,同时也反映了另外一个事实:手机行业日子不好过了。

中国制造业大都经历如下发展阶段:创新发展阶段、规模扩张阶段、国际化阶段、存量博弈阶段。如果没有新一轮创新驱动,存量博弈阶段将是行业竞争最惨烈的阶段,这个阶段的特点是:内卷绞杀、并购整合。

一个雪上加霜的消息是:由于内存涨价,从今年3月开始,所有厂商发布的新机较上一代同系产品大幅涨价,最低涨幅1000元,中高端旗舰2000–3000元。

这有利于有资金有实力的头部大厂,资源集中度更趋集中,会加速行业洗牌:第三梯队的厂商或者退出、或者被并购,第一梯队的公司的市占比会更高。

中国手机行业早已进入了存量博弈的阶段,手机行业日子早就不好过了,2025年靠“国补”、AI支撑行业想象力,市场略有坚挺。到了2026年,药劲过了,手机行业的日子会更加难过。

一

生死分水岭:当“Others”成为最终归宿

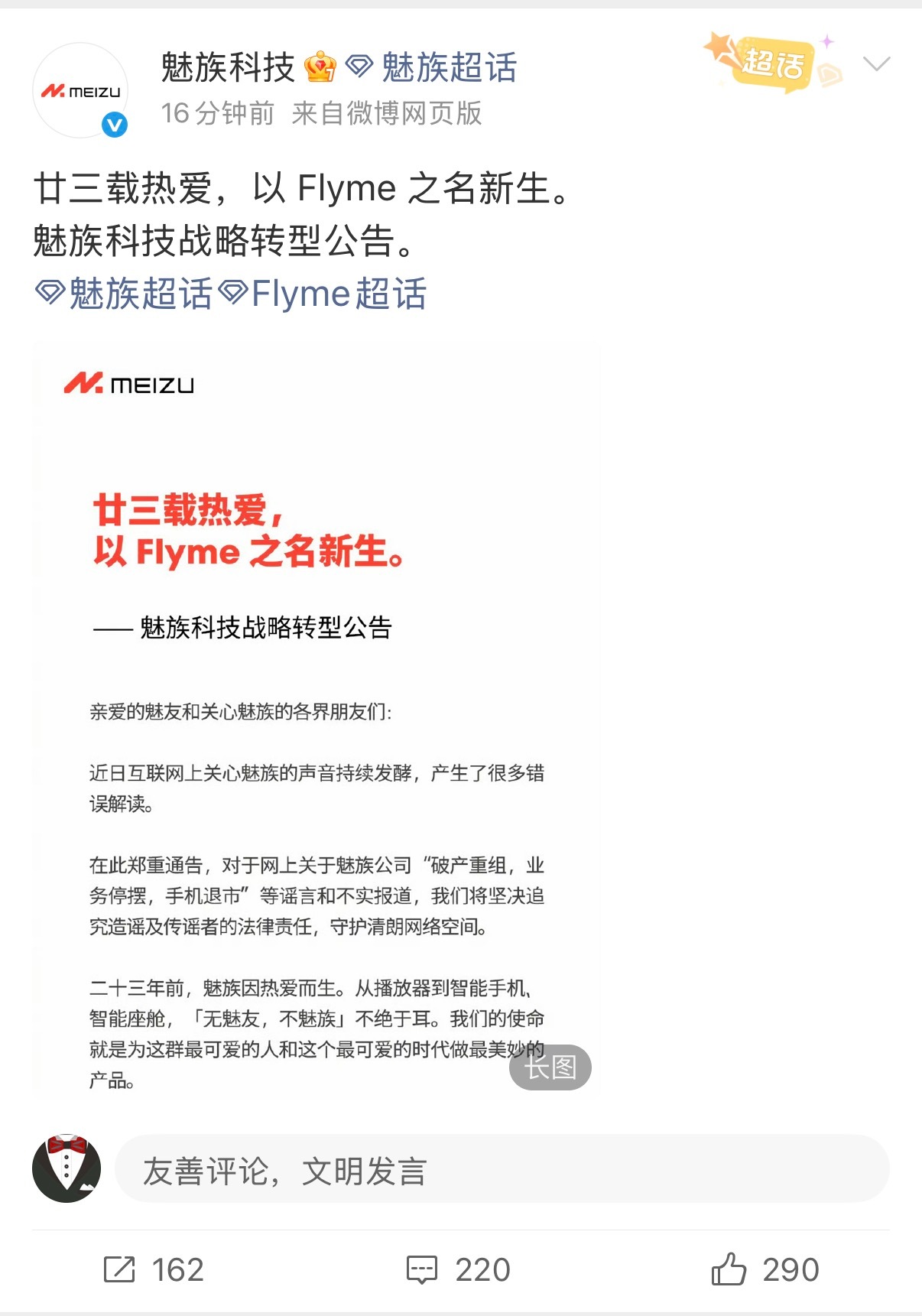

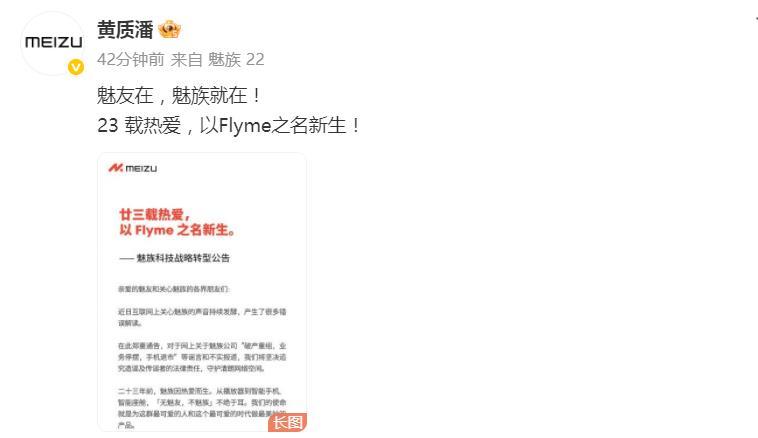

多位知情人士表示,魅族手机业务已经实质性停摆,将于2026年3月正式退市。

此外,魅族旗下FlymeAuto车机业务将独立运营,魅族品牌或将继续保留在吉利体系内。星纪魅族的飞书大群目前还剩1000多人,但有不少员工已提出离职,少量员工已转岗至吉利体系内的极氪汽车。

这个曾以“小而美”著称的品牌,在手机业务的征途上画了一个仓促句号,早在今年1月就有了苗头——2026年1月,星纪魅族集团中国区CMO万志强在一场活动上表示,内存的大幅上涨对手机商业计划是巨大的冲击,魅族22 Air将取消上市计划。

一款已经立项的手机,在发布会前被砍掉,这在行业里是很少见的,彼时的魅族已经身处一个最艰难的时刻了。

多个渠道数据显示,魅族2025年全年销量约100万台左右,同比下降超40%,市场份额不足1.27%,彻底沦为“Others”。其赖以生存的600元以下Note系列,靠极致性价比走量,但这条退路也被存储涨价一点点堵死。

多重竞争下,魅族的路被一点点堵死,曾引以为傲的Flyme系统体验优势在国产OS(如鸿蒙、HyperOS)集体崛起的背景下不再明显;其独特的白面板工艺因供应链成本和良率问题难以维持。

战略方面,在被吉利收购后,魅族也始终在“All in AI”与“回归传统手机”之间摇摆不定。种种原因叠加,魅族陷入“销量低→供应链弱→产品力差→销量更低”的恶性循环,最终成为年内第一个退出牌桌的玩家。

行业大变局不止魅族,不久前vivo宣布创始人沈炜卸任总裁,由执行副总裁胡柏山接任。

技术出身、主导过蔡司合作与中央研究院的胡柏山接任总裁。这一变动传递的信号极其明确:接下来要打的仗,是硬核的技术仗,而不是营销的嘴仗。

沈炜在年初年会上提出“少押注,押重注”,向XR和家庭机器人拓展,宣告着一家年出货超亿台的头部企业,正在努力撕掉“单纯手机公司”的标签。

vivo换帅与魅族倒下,看似两个极端的变动,但最终的指向是一样的——2026年,智能手机行业的生存规则正在迎来颠覆性改变。

不久前,小米、OPPO、vivo等厂商纷纷下调2026年出货量预期。其中,小米、OPPO下调幅度超20%,vivo下调幅度接近15%,各厂商下调机型主要集中在中低端产品和海外产品。

2026年开年,DRAM价格同比暴涨超100%,刀刃指向中小玩家,小米集团总裁卢伟冰在2025年三季度财报会曾表示:"这一轮内存涨价主要由AI高性能计算带动,需求猛增而供给不足,新增产能要到2027年才会释放。"

这一幕像极了2007年的诺基亚。彼时,联发科的廉价芯片冲垮了功能机的定价体系;如今,昂贵的存储芯片和即将进场的“AI税”,正在重新划定智能机的“斩杀线”。

二十年过去,诺基亚的幽灵始终在手机厂商的头顶盘旋,历史似乎也有了重演的迹象。

二

失效的内卷:成本失控与换机周期的“死结”

2025年,智能手机行业呈现出两大变化:内卷的边际效应降至冰点,以及厂商对定价权的掌控力正在流失。

近年来,手机厂商始终在卷参数,但2025年却逐渐陷入“卷了个寂寞”这种局面。卖点依旧被厂商们源源不断制造出来:影像迈入“双2亿像素”时代;电池容量破万毫安;快充技术甚至开始将风扇内置手机等等。

然而这些微创新都很难激起用户的换机热情,无论是苹果被指“挤牙膏”式的迭代,还是国产厂商在影像上的疯狂军备竞赛,用户体验的提升边际效应递减。

很多用户手里的iPhone13、小米12依然流畅,换机的理由是什么?仅仅是多了一颗长焦微距,或者是像素从5000万变成了2亿?这显然不够。

据2025年至2026年初的最新行业数据显示,中国手机市场的换机周期已显著延长,正式进入“钉子户时代”。

2025年平均换机周期为33个月,接近三年,较之2020年的24个月拉长了近40%。预测2026年这一数字将继续延长,或将达到38~40个月,超过三年时间。

行业陷入了一种“高投入、低回报”的困局。厂商们投入巨额研发,换来的却是消费者平均换机周期被拉长至40个月以上。

换机周期的延长正是行业呈现出的另外一大变化——价格上涨,厂商定价权旁落。受2026年3月起手机全品牌涨价(受AI服务器抢占内存芯片影响,成本上涨15%-25%)以及经济环境影响,IDC预测用户换机意愿将进一步降低。

由于AI服务器需求暴涨,吞噬了全球大量DRAM产能,导致手机存储芯片价格飙升。2025年第四季度相比第一季度,存储涨价使得手机整体的BOM成本增加了8%—12%。

手机行业原材料的上涨已经引发危机,2月26日,小米REDMI产品经理胡馨心就上游存储器涨价引发的行业危机公开回应。她表示上游存储芯片涨价会逐步传导至终端手机定价,进而导致市场需求萎缩,压缩成本分摊基数,进一步推高单机成本,形成成本上涨—定价上调—需求收缩—成本再涨的正反馈循环,当前的存储超级周期对手机厂商而言,就像一连串的“鬼故事”。

当前,智能手机存储芯片采购成本较去年同期已上涨超过80%,且仍未见放缓迹象。受此压力传导,国内多家头部手机品牌已拟定于3月初启动新一轮产品价格调整。这将是近五年来手机行业规模最大、涨幅最为显著的一轮集体调价。

这种被动式的涨价让厂商很难受,他们不是为了品牌溢价而定价,而是在为供应链打工。对此,中端机型受到的影响最大,甚至一度出现负毛利。

高端机型则因为强大的用户心智而继续存活下来,但当下高端旗舰机均价已突破5000-6000元大关,2026年受存储芯片涨价影响,预计还将进一步上涨1000-2000元。高昂的价格也会导致用户决策更加谨慎。

在经济不确定性增加的背景下,消费者更倾向“修修补补又三年”,手机已经从快消品转为耐用品。

三

换轨求生:不做“手机厂”,要做“生态主”

智能手机行业也开启了淘汰赛,年初的两大重磅事件分别代表着未来成功和失败的方向。魅族倒下意味着单一的手机厂商已经很难存活下去,vivo换帅,押注技术,则预示着未来手机厂商必须换轨求生,从“手机公司”进化为“生态科技公司”。

当下手机市场的总量已经封顶,头部厂商需要找到第二增长曲线。在这条换轨之路上,小米是走得最彻底的一家企业。2025年小米汽车交付41万辆,汽车业务毛利率(25.5%)甚至超过了手机业务(11%)。

一直以来,雷军始终强调“人车家全生态”,本质上是将手机从增长引擎降维为生态连接器。手机可以不赚钱,但它可以成为维系汽车和智能家居用户的桥梁。

Vivo和荣耀则在押注智能机器人,vivo成立机器人Lab,荣耀也官宣将在MWC 2026推出人形机器人。它们的逻辑在于:手机厂商拥有最强的端侧AI能力、供应链整合能力和渠道优势,是做消费级机器人的最佳人选。

这些转变也预示着,未来的竞争不再是单一设备的比拼,而是以手机为核心中枢的“AI+全场景智能生态”之争。手机将与PC、平板、汽车、甚至机器人深度协同。

关于核心手机业务,厂商们则是应该向供应链上游进发,将定价权夺回到自己手里,掌控核心芯片和系统的“定义权”。目前苹果正在加速研发自研AI服务器芯片,华为凭借“纯血鸿蒙”屏蔽了外部AI的直接入侵,小米、vivo也在持续自研影像芯片。

只有掌握了操作系统和关键芯片,才能在AI时代拥有和互联网巨头讨价还价的筹码。对于那些只能接受现成AI方案的企业来说,只能将本就微薄的利润再次拱手让人。

在这个被誉为又一次工业革命的AI时代,如何将AI功能真正嵌入手机,让它从“噱头”变成“止痛药”是破局关键。2025年,很多AI功能仍停留在“摘要”、“消除”等离散的、非刚需的层面,不少企业只是“为了AI而AI”。

未来的AI落地,必须能解决真实痛点。比如构建真正的系统级智能体,这样的智能体具备非被动唤醒,而是能主动理解用户意图,跨App执行复杂任务且不侵犯隐私的特点。这都需要端侧大模型能力的巨大提升和操作系统的底层重构。

对于影像等层面的赋能,手机厂商也不能一味的卷像素、堆原料,而是利用AI让用户在任何场景下都能“随手一拍即出片”,通过算法解决色彩一致性、抓拍成功率等实际问题。

历史的大幕从不是轰然落下的,2026年的手机行业将迎来一场残酷且激烈的“鱿鱼游戏”,开年已经有人倒下去了。

对于那些依然留在牌桌上的玩家们,接下来要打的不再是简单的份额战,而是关于技术深度、生态广度和用户温度的持久战。谁能将AI从营销话术变成真正的生产力,构建起无法被轻易替代的全场景生态,谁就能熬过这场漫长的寒冬。

![尘埃落定!魅族手机真的无了![捂脸哭]多少人以为魅族要退场?不是倒闭,不是停摆,而](http://image.uczzd.cn/2555238867564403000.jpg?id=0)