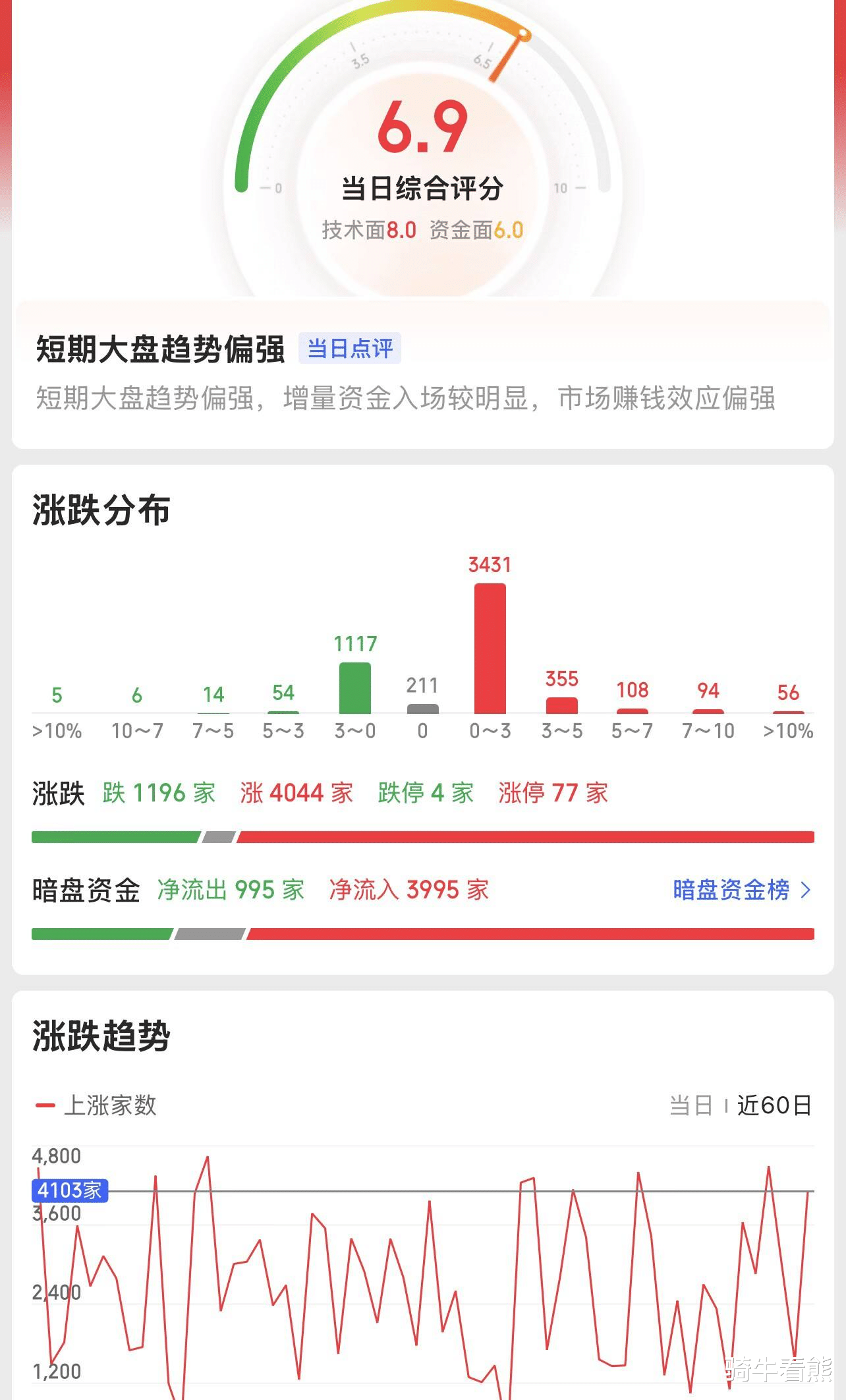

资产联动指标中股债相关指标显示目前股票相对债券的配置价值较历史极值持续回撤,ERP位于1倍标准差以下;市场配置指标方面,目前全A指数PE估值为21.7,大部分宽基指数PE估值历史分位数位于60%左右,创业板指PE估值历史分位数降至30%附近,估值依然相对偏低,科创50PE估值分位数则较历史极值有所改善,估值分化程度较上月有所上升。市场交易/情绪指标方面,换手率、成交额占前高比例等持续回落,表明市场交易热度也正逐步降温,同时行业趋势指标维持高位,而个股趋势指标表明50周均线上方的个股比例较上月小幅回落。

主力净流入行业板块前五:军工,光伏,半导体,新能源汽车,国产软件; 主力净流入概念板块前五:华为产业链,人工智能,国企改革,军民融合,航天; 主力净流入个股前十:信维通信、航天发展、香农芯创、领益智造、江波龙、北京君正、中兴通讯、航天电子、中际旭创、东方财富

十五五规划将可控核聚变明确纳入国家未来产业体系,标志着其从前沿科学探索正式升级为战略性科技攻关方向。其作为清洁基荷能源,不仅能支撑高耗能产业降碳升级,还可衍生多领域应用,当前产业链上中下游协同突破,核心材料、关键设备与集成设计环节技术成熟度持续提升,为商业化奠定基础。建议重点关注超导线缆、激光器、传感监测与控制系统等上下游产业链投资机会。

下一代大模型(Gemini 3.0/GPT5)实质利好复杂推理类场景,AI产业正走向规模化落地阶段,商业模式逐步从AI项目交付、AI赋能存量应用、AI功能性应用演进。相较国内市场,海外市场在技术进展、付费环境、商业模式和市场空间等维度均领先于国内,海外AI应用ARR数据持续增长,正在加速落地。我们重视AI应用公司海外收入增长带来的投资机遇:例如有10%以上海外收入占比的公司,海外收入增长50%以上,那么对公司整体收入的增速能上提5%,配合原本15%左右的内生增长,增速就有望提升至20%,实现系统性价值提升。

亨斯迈海外MDI装置意外停车,叠加国内主要企业MDI(二苯基甲烷二异氰酸酯)和TDI(甲苯二异氰酸酯)计划检修,MDI与TDI行业短期供给明显收紧。叠加行业库存处于历史低位,产品价格已呈现上涨态势,且后续仍有上行空间。龙头企业凭借领先的成本控制能力、自主技术及持续扩张的规模优势,有望充分受益于价格上涨,获得显著的业绩弹性。长期来看,行业需求平稳、集中度高,头部企业优势稳固。

存储仍处于超级景气周期初期,目前未来半年缺货可见度高,合约价涨价幅度在2026年一季度末之前有望扩大或维持,累计涨幅追赶现货价涨幅。预计行业供不应求至少持续至2026年底,乐观看待本轮结构性周期景气的持续性。更贴近存储原厂的公司在上行周期受益程度更大、盈利持续性更强,核心推荐1)利基型存储开启涨价;2)企业级存储进展快、涨价受益逻辑强的公司;3)企业级SSD/内存配套芯片设计公司有望间接受益。

上证指数开始走企稳路线,欧美股市已经开启圣诞节的过年模式,所以整体行情还是“靠自己”,权重股始终没有明显发力,还是局部行情为主。指数小幅震荡,走势仍较为强势。目前看降息以及股市上涨是美国的国家意志,这可能使得资产价格上涨以市场想不到的高度结束。对于A股,政策提振以及全球股市估值中枢上行,跟随外围市场的概率较大。

创业板指数仍然是跟风主板涨跌的态势,目前资金更偏好少数高景气赛道,后期资金抱团聚焦主线,新增资金获利难度提升,而周期股又具备低估值、高贝塔的属性,易随着基本面回暖的深化而发挥较好的业绩弹性,获得增量资金青睐。多数交易类指标呈现持续降温趋势,但仍高于历史中位数,资产联动指标较上月也有所回撤,但部分指标依然远离历史极值附近,后续潜在改善空间或依然较大,另外在投资者行为方面,产业资本净减持规模走阔,资金主体指标整体回落,但回购规模较上期回升。