最近身边好几位朋友都来吐槽:急着资金周转,满怀希望地提交贷款申请,结果三个平台全拒了。明明工资不低,也没有逾期记录,系统却总弹出“综合评分不足”,真是把人搞得焦头烂额。

其实,拒贷并不总是因为“你不够资格”,很多时候,是你不知道哪里出了问题,更不懂怎么调整策略。今天就来拆解一下:贷款被拒的“隐藏真相”到底是什么?又该怎么做才能扭转局面?

01先暂停,不盲申:别让征信越走越“花”

大多数人被拒后第一反应是:换个平台再试试。但你可能不知道,每提交一次申请,征信上就会多一条“硬查询”记录。

频繁申请=风险高客户标签,审批系统看到会直接“拉黑”。

所以第一步不是再申请,而是立刻停下来,全面排查“为什么被拒”。

你可以通过【央行征信官网】或【云闪付APP】查一份完整征信报告。看这三点:

最近3个月内有没有被查过很多次?

有无历史逾期、呆账记录?

当前名下的贷款和信用卡总欠款是多少?

这三项基本决定了你在银行/机构眼中,是不是“靠谱的贷款对象”。

02三类常见拒贷原因+对应调整建议

确认问题所在之后,再去精准调整。下面是三种最容易遇到的拒贷原因,附上可落地的解决方案:

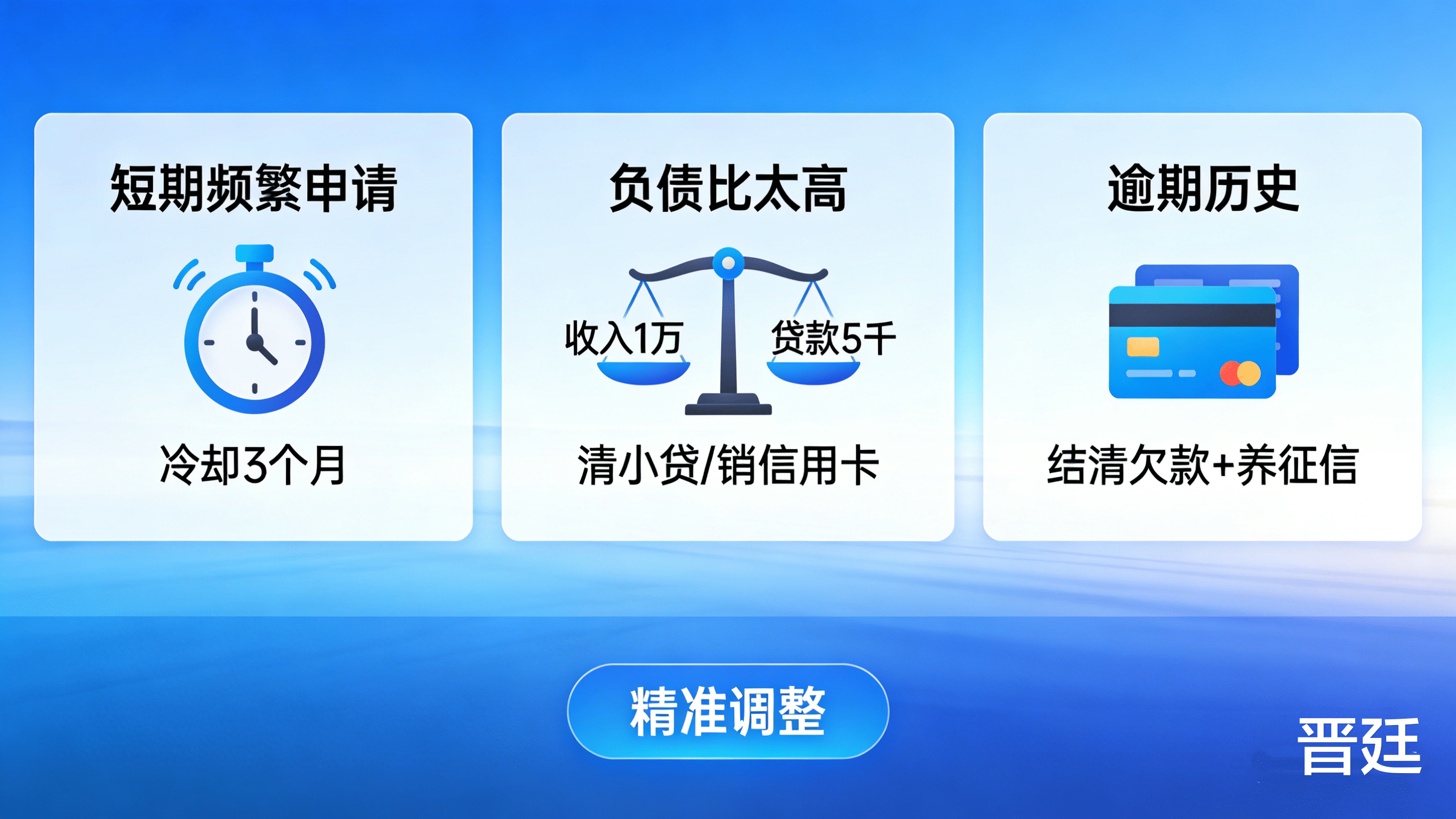

1.短期内申请太多,被系统判定为“疑似套现”

申请太频繁会让系统以为你在“集中借钱”,风险值飙升,即使资质好也会被拒。

补救策略:

立即“冷却”3个月,期间不要再点任何“测额度”广告、申请入口;

保持名下贷款、信用卡全额还款,塑造稳定记录;

等待3-6个月后,征信“花”的影响会慢慢减弱。

2.负债比太高,看起来还得起,其实风险依然大

你月入一万,但每月还贷款就要还五六千,银行自然会怀疑你未来的还款能力。

解决方法:

先清掉高利息小贷或网贷,这些占额度又“拉评分”;

不常用的信用卡也可以注销,减少名义上的“潜在负债”;

有固定资产?别藏着!向贷款方提交房产证、车辆登记等资料,有助加分。

3.有过逾期历史,不处理就会“封杀记录”

别小看一次信用卡晚还一天,它也能在征信上留下“伤痕”。系统不管你是不是忘了,还是真的没钱,只认记录,不看理由。

对应方式:

立刻结清欠款,包括滞纳金;

如果已经还清超过半年,且不是“恶意逾期”,可尝试跟贷款机构解释情况,提交相关证明;

如果是严重逾期(比如超过3个月未还),那就要走“长期修复”路线:保留少量信用卡,每月小额使用+按时还款,用新的记录覆盖旧的不良;

一般养6-12个月后,再申请贷款,成功率会大幅回升。

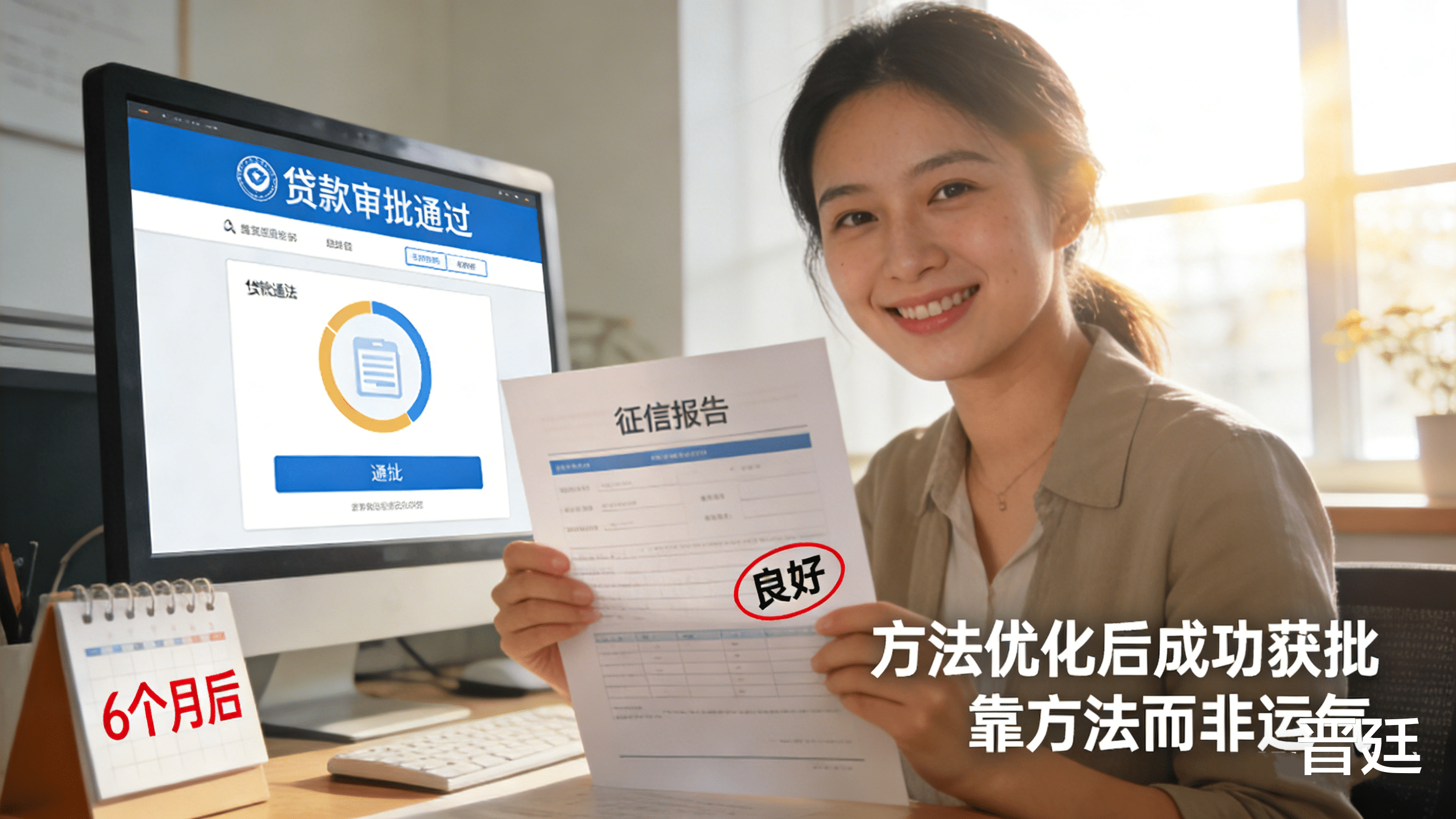

03写在最后:贷款不是比谁着急,而是比谁更懂方法

贷款机构不是不想批你,而是系统根据你的数据画像,判断你“不够稳”。你需要做的,不是“求批”,而是主动优化自己在系统里的形象。

换句话说,别只想着“再试一次”,而是该想“怎么让下一次更稳”。

所以,下一次你再被“综合评分不足”难住时,别急着烦躁——先停下来做一次全面检查,再用上面的方式对症调理。你的贷款,可能就差这一份清醒和计划。

贷款这件事,不是凭运气,而是靠方法。