俗话说“物以稀为贵”,这放在眼下的有色金属市场上,那可是再贴切不过了。最近,这原本低调的金属钨,突然就强势崛起,价格一飞冲天,甚至可以说是创下了新高。面对这波突如其来的涨价潮,咱们普通投资者到底该怎么看?谁又能在这行情里真正获得收益?

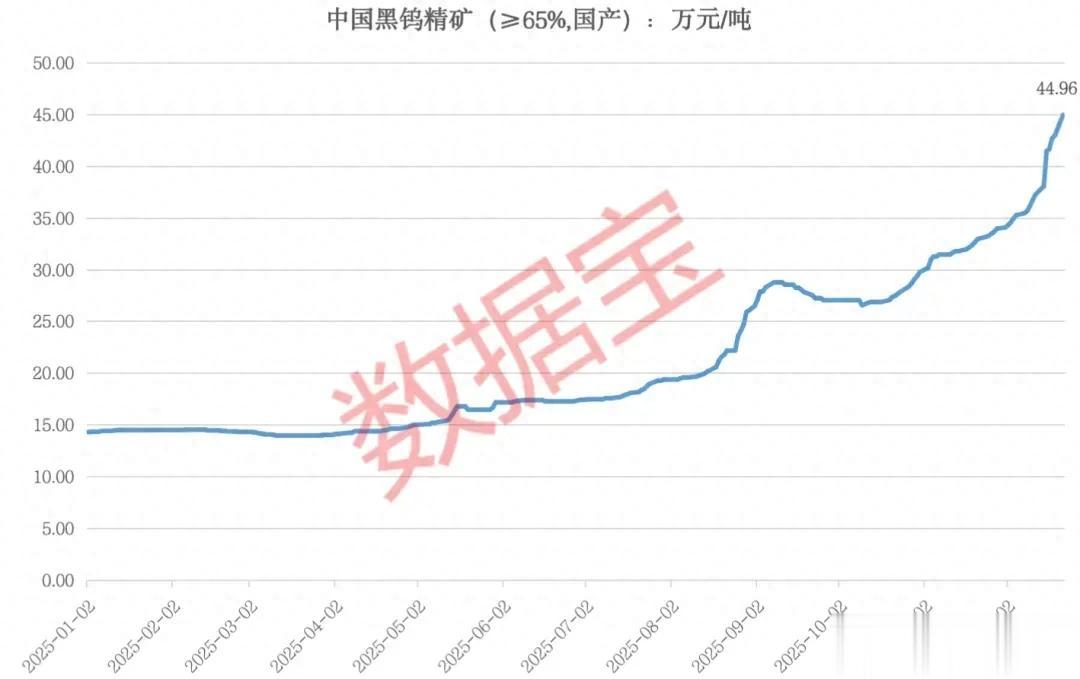

咱们先来看看这令人咋舌的涨价数据,简直就是开启了加速模式。根据12月22日的最新行情,国产黑钨精矿(含量≥65%)的价格已经冲到了每吨44.96万元。光这一天就涨了快2万块钱,涨幅超过4.6%。要是跟年初比起来,那更是惊人,价格直接翻了俩跟头还多,涨幅高达214.87%!再看看钨粉,现货均价都报到了109万元一吨,单日大幅上涨7%,这走势,显然还没打算停下。

为啥钨能这么“强”?说白了,还是供需关系在作祟。咱中国是全球钨产业的“领头羊”,产量占了全世界的八成以上。但钨这东西可不是想挖就能挖,国家有配额管控,产能想暴增?没门。反观需求端,随着AI、核聚变这些高科技领域的发力,钨的用途是越来越广。中金公司都发话了,预计从2025年到2028年,全球钨的供给和需求之间一直会有缺口,这中长期的价格,那是被牢牢托住的。

除了钨价这一大亮点,资本市场最近还有个大动静。做精密铝合金零部件的旭升集团,就在12月22日晚间发布公告:实控人要变更,以后将加入“国资系”。根据公告,原来的老板徐旭东以及相关方,要把手里的股份转让给广州工控集团及其关联方。这一通操作下来,广州工控集团将成为新老板,而旭升集团的实控人也将正式变更为广州市人民政府。虽说旭升集团前三季度的业绩稍微有点调整,营收和净利润都有所波动,但这“改换门庭”的消息,无疑给市场留下了积极的预期,也说明了大资金对制造资源的重视。

说回正题,钨价这么猛,相关的上市公司那肯定是受益良多。咱们来盘点一下这波“家里有矿”的企业。

要说谁最受关注,还得看中钨高新。这家伙今年以来股价涨幅超过了226%,表现十分抢眼。最近他们在互动平台也是信心满满,表示手里的矿山资源正在稳步整合,像香炉山、新田岭这些矿山都在管理范围内,未来资产注入的预期那是相当强烈。

紧随其后的是洛阳钼业,股价年内涨了近189%。根据数据显示,人家上半年钨矿山端收入就干了11个多亿,同比增长了26%,这经营能力确实没得说。

再看厦门钨业,机构预测它明年净利润增幅能超40%。人家自己透露,手里有三家在产矿山,每年钨精矿产量大概1.2万吨,还有个新矿山在建,未来也是产能满满。另外像章源钨业、广晟有色这些,预计业绩也是相当亮眼,净利润增幅都在30%以上,有的甚至要直接扭亏为盈。从资金流向看,融资资金最近也在积极布局,中钨高新和洛阳钼业都被买入了5个多亿。

既然风口已经来了,作为投资者,咱们该如何把握?这得讲究点策略:

第一,紧盯着“家里有矿”的硬通货。这波行情最核心的驱动力是钨价上涨。厦门钨业和洛阳钼业是第一梯队,拥有自有矿山和产能,业绩弹性最大;而中钨高新更多是在做资源整合,虽然逻辑上有资产注入的预期,但博弈性质更强,波动可能会大一些。

第二,别忽视“国资入局”带来的安全垫。像旭升集团这种实控人变更为广州市政府(广州工控入主)的案例,在有色金属行业往往意味着抗风险能力和资源获取能力的提升。这种股权变更,很容易带来估值的重估。

第三,千万别盲目追高,要看资金流向。虽然机构预测利润增幅都在30%甚至40%以上,股价年内也翻倍了,但现在的价位并不低。融资资金最近在大举净买入,说明主力资金还在里面运作。但最好别在单日大涨的时候去追,这种资源股通常会有回踩确认的过程,耐心等待机会很重要。

俗话说“机会总是留给有准备的人”。如今的金属钨市场,显然正处在一个景气周期中。在资源为王的时代,家里有矿,心里才不慌!这波由供需缺口引爆的行情,既是机遇也是挑战。对于这些业绩向好的概念股,是趁机布局还是冷静观望,还得看各自的判断,但记住一点:踩准节奏比单纯下注更重要。

点击关注不迷路,以后分享更多不一样的观点~

#A股 #钨价飙升 #概念股 #投资机会 #财经干货