文|单挑社

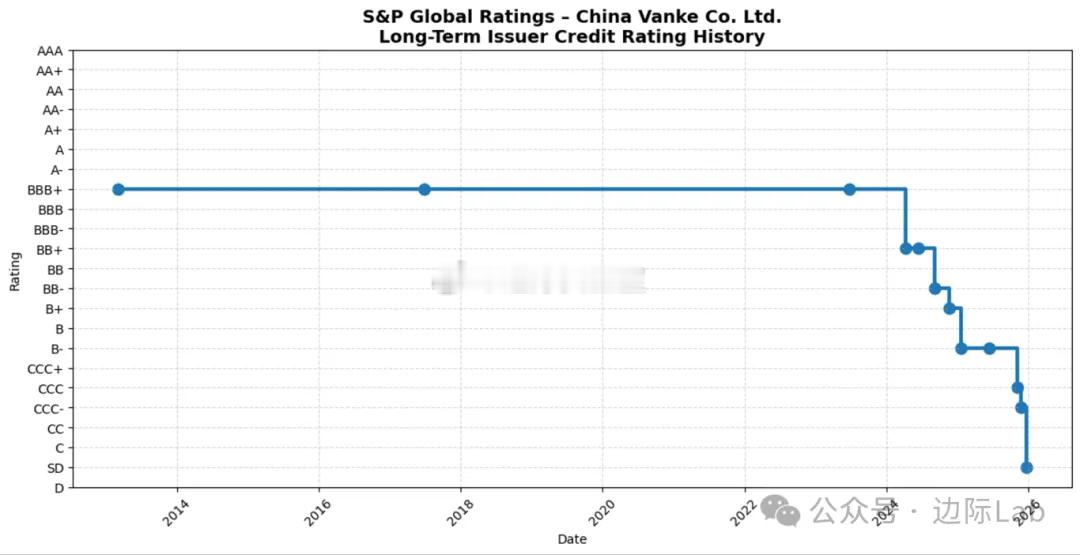

最近,万科遇到了一个大难题。一只20亿的标债(22万科MTN004)展期申请,被持有人无情驳回了。

这件事最让人唏嘘的是连万科这样的优等生,竟然扛不住一只20亿的标债。这是否预示着,未来中国房地产市场进入了一个新阶段?

咱们先看一下这次万科的这道题。

12月22日,第二次持有人会议上,万科的债务持有人同意把这只债的宽限期,从原来的5个工作日,延长到30个交易日,违约认定时间推到2026年1月27日。但万科这次要的不只是宽限期,而是把这只债券展期一年,也就是到2026年12月15日再还,但投票表决之后,同意票只有20.2%,反对票高达78.3%。

这只22万科MTN004,是万科2022年12月发行的中期票据,规模20亿,利率3%,到期兑付日为2025年12月15日。按理说,在万科这种体量的公司里,20亿算不上什么天量资金,更何况这是它第一笔公开提出展期的债。债权人里,也有机构表态:宽限期可以给,因为大家不想立刻把万科推入到实质违约。但这种没有强担保,只要时间,又不给更多信用保证的展期,没有人愿意买单。

万科这边也在拼命解释。在会上一再强调,公司这些年销售规模相比2020年的高点已经跌去80%以上,现金流是断崖式下滑,但保交付的责任还在。从2023年开始,能用的工具几乎都用了,例如再融资、股东借款、降本、卖资产,总之,能想的办法都想了,现在已经接近极限了。再往前走,只剩下一条路:用时间换空间。

问题就卡在这里了。

曾经的行业优等生万科,为什么扛不住一只20亿的债券?这20亿到底押中了什么命门,让万科宁愿顶着舆论压力,信用崩塌的风险,也要硬着头皮展期呢?

要看懂这个问题,只盯着一只债不够,得把这些年万科发展倒回去看。

万科真正的高光期,大概停在2020年前后。那几年,销售额动辄六七千亿,项目集中在一二线核心城市,评级高,股东背景好,“宝万之争”之后深圳地铁入主,更是给它贴了一个金字标签。银行愿意放钱,信托愿意做通道,债券市场也乐意给它低利率。

那时的万科,在一堆激进扩张的同行中,被视为最稳的那一个。

然而在2018年时,当时地产行业看起来还很红火的时候,郁亮就在内部说了一句“活下去”,很多人当时觉得有点夸张。当时,万科的财报数据确实很亮眼,账上现金足、利润还在涨。但管理层已经看到了三件事。地价被抬得很高,利润率越来越薄,居民加杠杆买房的意愿开始松动。如果再按原来的速度拿地、开工、冲规模,几年前财报上的好看数字,很可能会变成几年后资产负债表上的大坑。

真正扭转一切的是“三道红线”和需求见顶。

从2020年开始,整个行业的财报开始突然塌陷。有息负债、现金短债比、剔除预收款后的资产负债率……每一条都是紧箍咒。对万科这种体量的企业来说,你很难在一年里把过去十年的扩张模式全部扭过来,只能一边减杠杆,一边扛住前几年已经拿下的项目。

再加上后面这几年,销售一路往下走。万科内部自己对大额债权人都坦白承认。现在的销售规模比2020年高点跌去八成以上,现金流已经不是减少一点的问题,而是整个经营逻辑被重写。过去是先买地、先建房,再靠销售把钱滚回来。现在是新项目不敢大规模启动,老项目靠“保交楼”硬撑着。

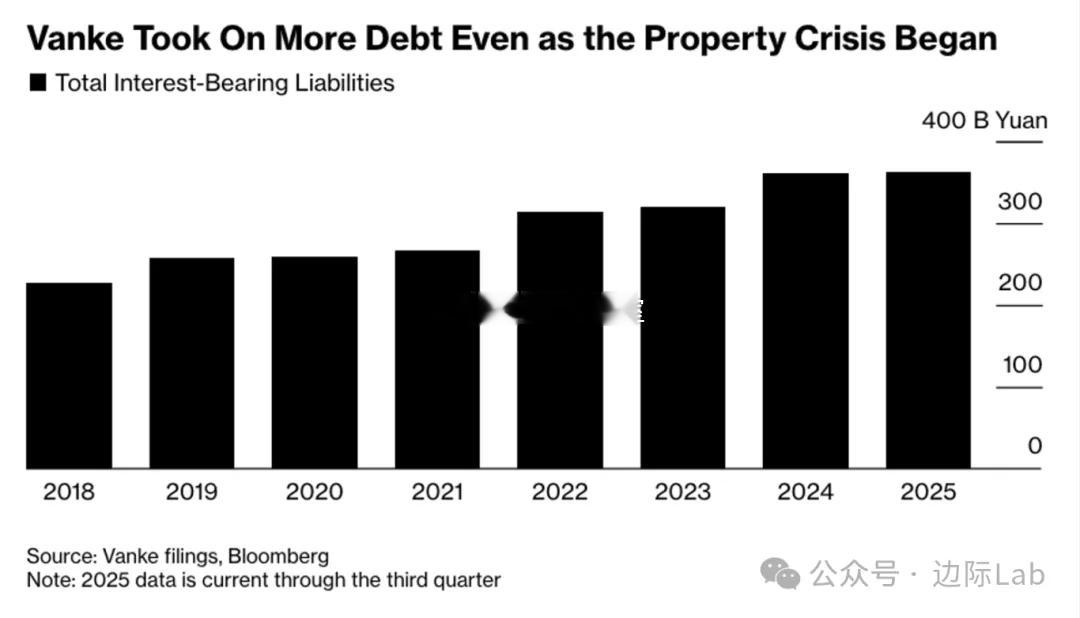

同时期,万科在负债端做了很多动作。公开披露里可以看到,近两年用现金兑付的各类债务总额在七八百亿量级,境内外公开债和ABS按计划逐笔还掉。更关键的是,深铁从2023年以后一共出手了十几次,给万科提供了三百多亿的流动性支持,万科实际提款也在三百亿左右,用这些钱按时偿还了三百多亿公开债。对于一个年营收两百多亿的城市轨道公司来说,这基本已经把自己的“风险舒适区”压到了边缘。深铁这边也明确表态:自己作为非控股股东,在地方国资委监管下,不可能对万科所有债务无限兜底。

也就是说,万科之前维持的优等生不违约的这个人设,是有成本的。

用未来几年的发展空间,换今天不暴雷。用股东的风险承受力,帮自己挡下部分市场情绪。用一批又一批资产的出让和减值,填掉早年高杠杆时代留下的坑。

这些都是不菲的成本。

那么,到了2025年末这个节点,已经摆在桌上的局面是什么?

一边,是一年内到期的各类有息负债,一年后还有一长串到期曲线,加总起来都是千亿计。其中仅境内外公开债,2025年就有360多亿到期或可回售。

另一边,是被挤掉水分后的资产负债表,被多次腾挪后的抵押物,已经用到极限的股东借款,还有必须优先保障的保交付和日常经营。

在这种状态下,优等生也得面对一个非常现实的问题:钱不够的时候,到底先满足谁?

监管这几年的优先级其实很明白。排在最前面的,是保交楼,保证房子能按承诺建完、交付到购房者手里。然后是保基本的金融稳定,不能让大的金融机构系统性出问题。股东、债券持有人、其他各路资金提供方,都要在这个顺序后面排队。

就算好似债权人内部,也有顺序。拿到实物抵押、强担保的银行和特定借款,天然排在前面。股东借款虽然形式上是内部支持,但在实操中往往配了优质资产抵押。真正像“22万科MTN004”这种无担保的公开市场债券,从一开始就是站在更靠后的位置。

这就解释了为什么债权人在投票时会很纠结。

从程序上,他们愿意配合万科开会,愿意同意缩短会议时限,也愿意通过把宽限期从5天改成30个交易日,避免立即触发实质违约。

但当万科已经是一家已经卖掉大量优质资产,已经把很多好抵押物先给股东和银行的公司,它再向你提出展期的请求时,他们选择了拒绝。

因为在他们眼里,展期不等于安全,反而可能是风险进一步向自己倾斜的过程。债务人的心里已经看不到安全边界在哪里了?

这,其实是这次事件里最扎心的地方。

我觉得,万科这次的债务展期事件,这不是一家公司的偶发事件,而是中国房地产和信用市场的一次权利重排的重要信号。

以前,大家脑子里都有一个模糊的共识。只要企业够大、牌子够响、背景看起来不错,债券挂在正规的场内市场上,问题都不大。而现在,你要有实打实的风控措施了。

中国房地产已经进入一个长期去杠杆和存量博弈的阶段。

高周转、拼规模的时代结束了,房企不可能再靠不断加杠杆滚出新故事,监管、资金、居民都不会再为这套模式买单。

保交楼和保系统稳定成为了新的底线,它高过了所有房企的生死,哪怕是万科。

优等生只是在这条新规则下,也不再意味着不会出事。这就使得我们要重新甚至今后的投资标的了,债券就是债券,它不是存款。而过去标债无敌的思维惯性,应该刹车了,因为标债只是标准化的债,它不是保本。

对买房的人来说,你得明白,未来楼市靠的是城市基本面、人口、财政和产品力,不再是开发商的故事。

评论列表