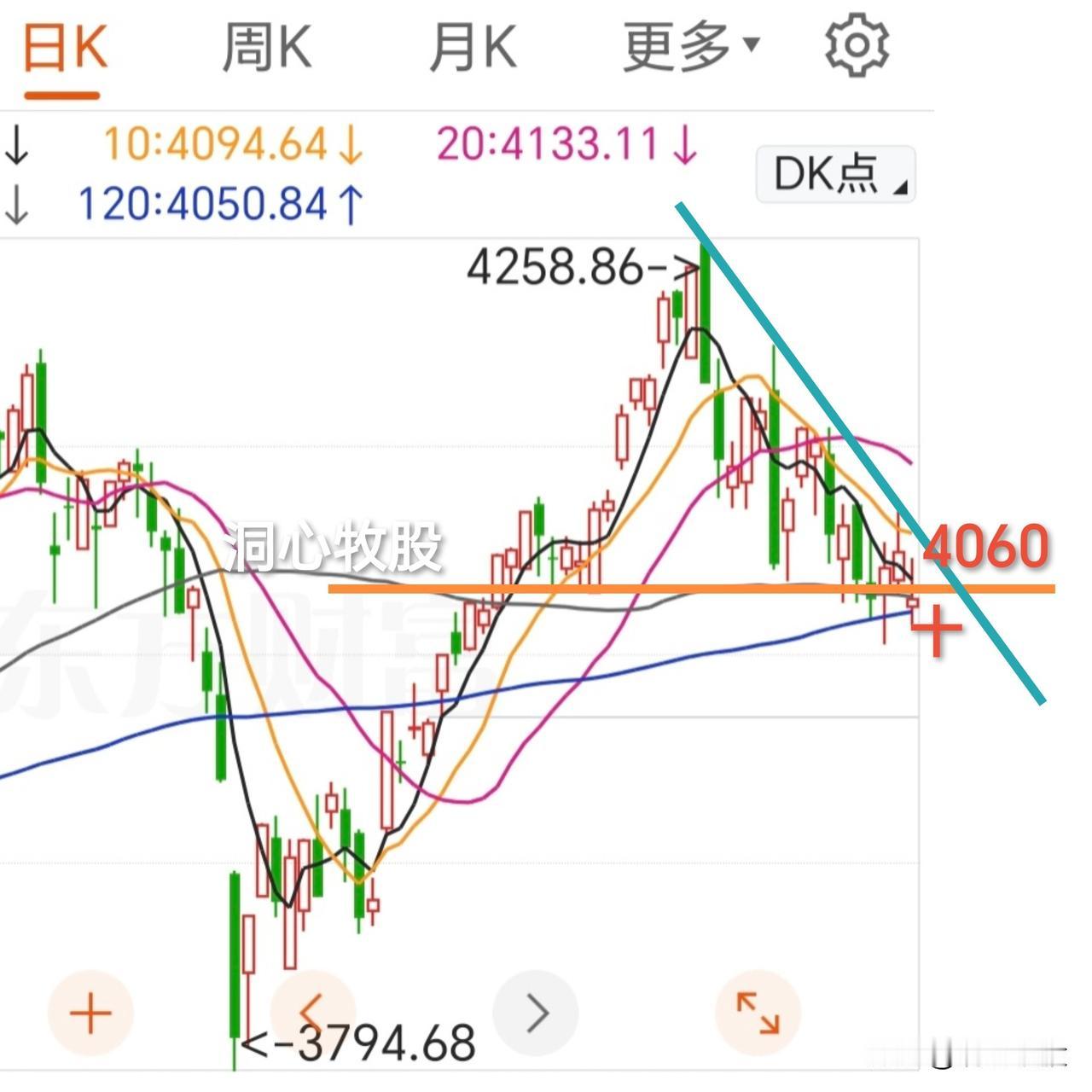

锚定科创股权,打破券商僵尸化困局。

当前A股券商板块长期走势疲软,多数标的深陷周期桎梏,指数冲高时常被动充当平抑盘面的权重标的,沦为缺乏成长性的僵尸板块。传统券商依靠佣金、两融、自营维系盈利,业绩完全绑定市场成交量,行情低迷时利润快速收缩,估值常年趴在历史低位。在此环境下,具备科创股权投资属性、手握科创板头部科技企业原始股权的券商,成为跳出周期魔咒的核心选股方向,长鑫存储IPO进程便是该逻辑最直观的验证。

长鑫存储是国内存储芯片龙头,深度受益AI算力浪潮与国产替代,DRAM产品供不应求,2026年业绩迎来爆发,上半年净利润预估突破500亿元,登陆科创板后市场中性估值可达2万亿、乐观估值冲击3.5万亿,是名副其实的硬科技独角兽企业。招商证券、华安证券、中信建投等多家券商早年通过产业基金、直投平台完成前置布局,穿透后分别持有长鑫存储0.84%、0.44%、0.13%左右股权,早期投入成本极低,上市落地后将迎来股权价值核爆式增值 。

以华安证券为例,初始投入约6亿元布局股权,按长鑫3万亿市值测算,对应股权市值超百亿元,浮盈约为公司2025年全年净利润的5倍;招商证券持股体量更大,潜在账面收益接近200亿元,收益规模近乎再造1.5个自身市值。这笔一次性股权兑现收益,足以抹平传统经纪业务淡季亏损,彻底改变券商“靠天吃饭”的盈利结构,从周期股转向成长股定价。

科创券商的核心优势在于重构盈利锚点,跳出大盘涨跌束缚。传统券商收益跟随指数起伏,易被当作调控指数工具;而深耕科创直投的券商,盈利绑定半导体、AI等高景气科技赛道产业周期,优质科创企业上市兑现的股权收益成为业绩第二增长曲线,估值逻辑从周期PE切换为成长估值 。依托科创板保荐跟投制度,券商在辅导科创企业上市时可强制跟投,形成“保荐收费+股权增值”双收益模式,持续储备优质科创项目,长期打开估值天花板 。

随着注册制持续深化,国内硬科技企业上市节奏提速,手握优质科创股权的券商稀缺性持续凸显。在证券板块整体萎靡的大环境中,聚焦布局科创板龙头企业股权的科创券商,能够摆脱僵尸化宿命,成为券商板块为数不多的价值主线,也是现阶段布局券商的核心选股准则。