光模块产业链深度拆解:电芯片被海外垄断,国产替代核心标的出炉

核心逻辑:AI算力带动800G/1.6T光模块爆发,中游封装国内厂商全球称霸、利润丰厚,但上游高端电芯片DSP、TIA/Driver被海外垄断,国产化率极低,国产替代空间巨大。

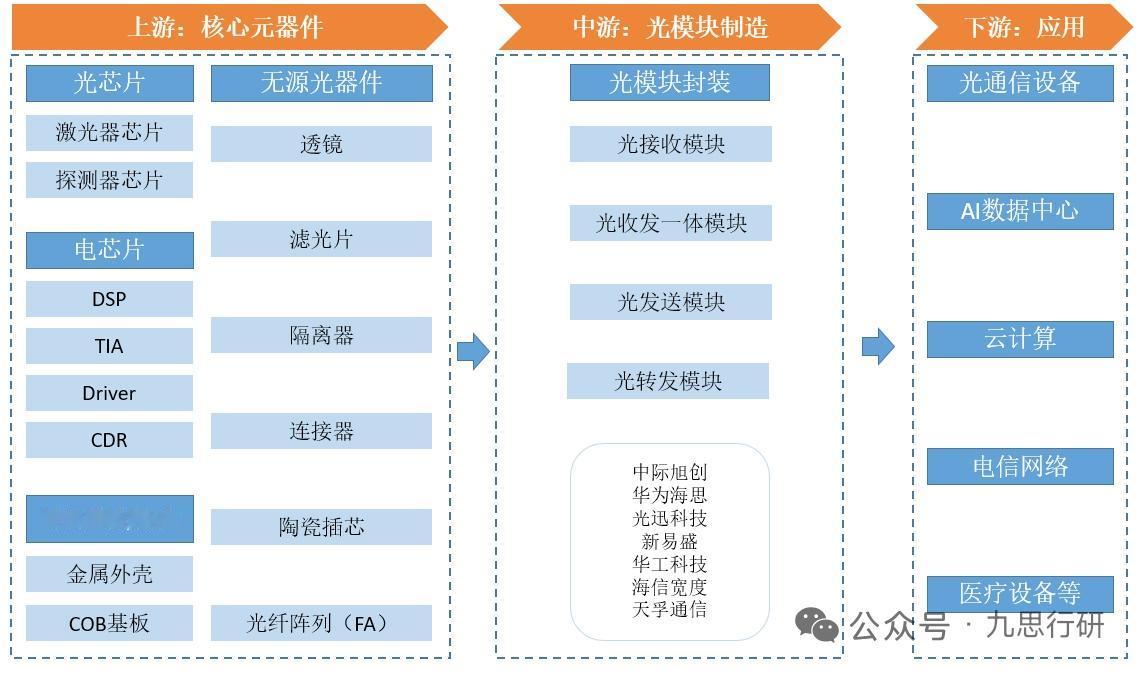

一、产业链格局

- 上游:光芯片、电芯片,壁垒最高、利润最厚,国内短板明显

- 中游:光模块封装,中国企业全球主导,盈利最强

- 下游:云厂商、AI数据中心,需求持续高增

二、核心卡脖子环节:电芯片

- DSP芯片:博通、Marvell、Credo 三家垄断全球超95%份额,400G/800G基本依赖进口

- TIA/ Driver芯片:高端依赖进口,国产仅突破中低端

- 国产替代:橙科微电子、芯耘光电等突破100G,400G仍在研发

三、核心受益股

光模块封装龙头

中际旭创

全球800G龙头,1.6T硅光量产,绑定海外顶级云厂商。

新易盛

LPO方案领先,800G市占率位居前列,毛利率优异。

天孚通信

无源器件龙头,CPO核心供应商,毛利率行业领先。

华工科技

全产业链布局,自研高速光芯片,电信+数通双驱动。

光芯片国产替代

源杰科技

高速激光器芯片龙头,逐步突破中高端领域。

长光华芯

高功率VCSEL芯片,布局光通信芯片国产化。

仕佳光子

DFB芯片+光无源器件,实现规模化国产替代。

电芯片国产替代

富满微

布局高速驱动芯片,切入光模块电芯片领域。

光迅科技

IDM模式,自研芯片+封装,电芯片逐步突破。

以上信息仅供参考,不构成投资建议。