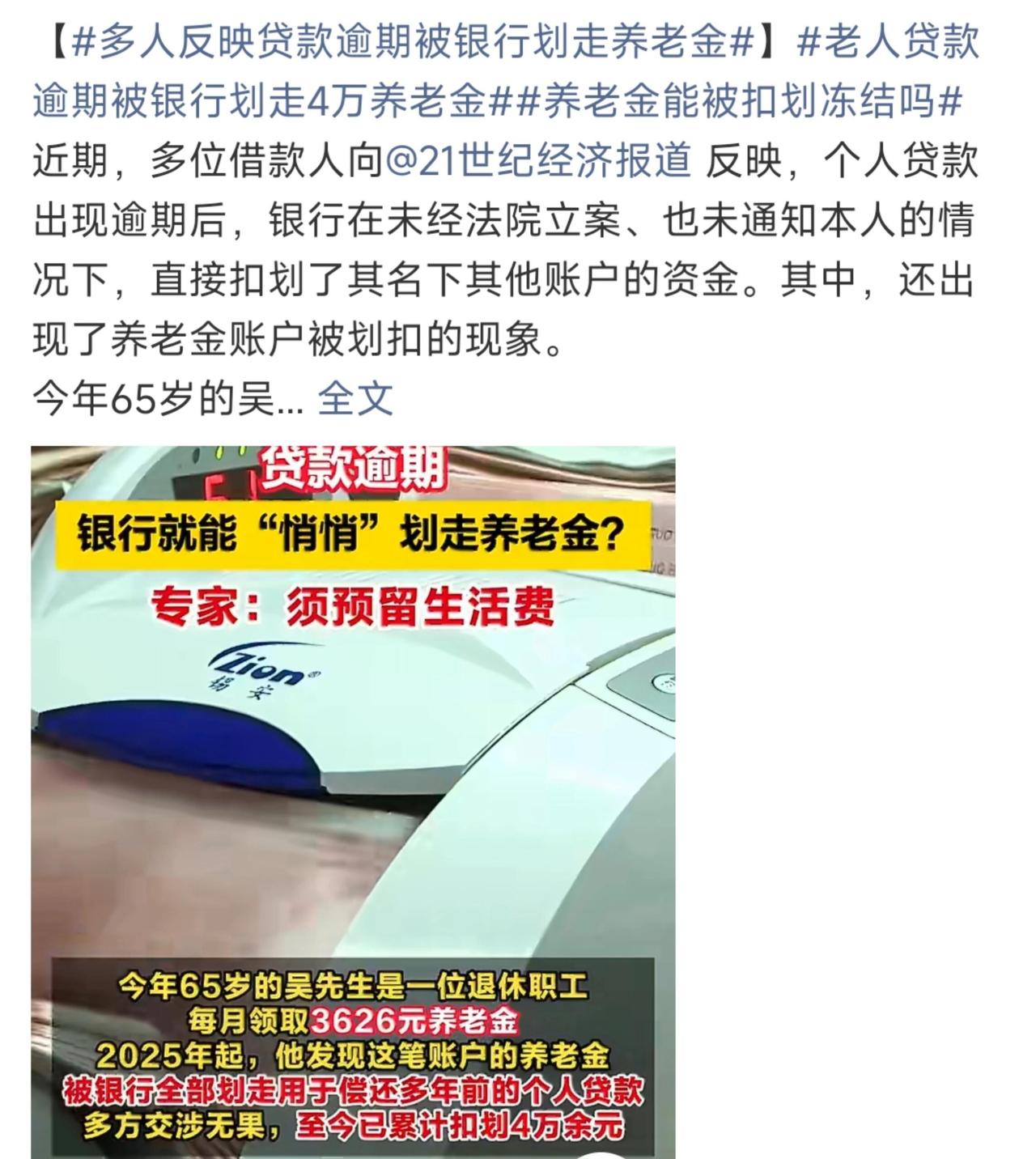

这事儿说白了,就是银行直接从养老金卡里扣钱还债,搞得俩退休老人现在手头很紧。 一个老吴,65岁了,退休金每月就三千六,是打在社保卡里的。从去年开始,他发现这钱一到账就没了,一查,是银行划走的,说是要还他很多年前欠的一笔贷款。老吴到处找人问,也没解决,到现在已经被扣了四万多块。另一个周阿姨,情况还不一样,她不是自己借的钱,是给朋友做了个担保。结果朋友没还钱,银行也直接从她领养老金的账户里扣了钱。周阿姨说,她知道担保有责任,但真没想到银行能直接动她的养老钱,早知道这样,当初肯定得多想想。 这事一出来,网上不少人叫好,觉得“老赖”就该这么治,欠债还钱天经地义。这话是没错,欠钱不还肯定不对。但具体到这两个事,特别是动养老金这个做法,里头有些地方得掰扯清楚。 首先,养老金,特别是那最基本的一部分,法律上是有一定保护性质的,是给人维持基本生活的。银行直接全额划走,一点不留,老人当月生活怎么办?这做法是不是太绝了点儿?就算要还,是不是也该先沟通,或者至少给人留出基本生活费? 其次,银行能这么干,十有八九是当初办贷款或者担保的时候,合同里埋了“雷”。很可能有一条叫“扣划授权”或者“账户止付”之类的条款,签字的时候就等于同意了银行可以从你指定的(甚至包括后来办的)账户里直接扣钱。很多人办业务时根本不仔细看那一厚摞文件,或者看了也没完全明白后果,稀里糊涂就签了。等出事才发现,原来当初那个签名威力这么大。 所以,这事给我们提了个醒: 1. 签字前,合同一定看清楚。特别是关于“授权扣款”、“担保责任范围”这些地方,别怕麻烦,问明白了再签。给人做担保,更要明白这意味着你可能要替他还钱,而且银行追债的手段可能很直接。 2. 对银行来说,依法催收没问题,但也得讲点方式。特别是对养老金这种涉及基本生存的钱,是否可以考虑更柔性的处理?比如先联系本人协商,制定一个还款计划,至少保证老人每月的基本开销。一扣了之,虽然省事,但容易引发更大的社会矛盾。 3. 对咱们看客来说,也别一棍子打死。不是说欠钱就有理,而是说处理问题可以更合理些。“老赖”确实可恨,该严厉惩治,但具体情况也得具体看。像那位周阿姨,她是担保人,主要责任在借款人,对她的处理是否可以有所不同? 总之,欠债还钱,没毛病。但怎么还、用什么方式还,特别是当涉及到像养老金这样的“活命钱”时,是不是能多点沟通,留点余地?毕竟,依法办事的目的,是为了解决问题,而不只是简单粗暴地执行条款。让人既履行了义务,还能维持基本生活,这才是更合理的解决之道吧。