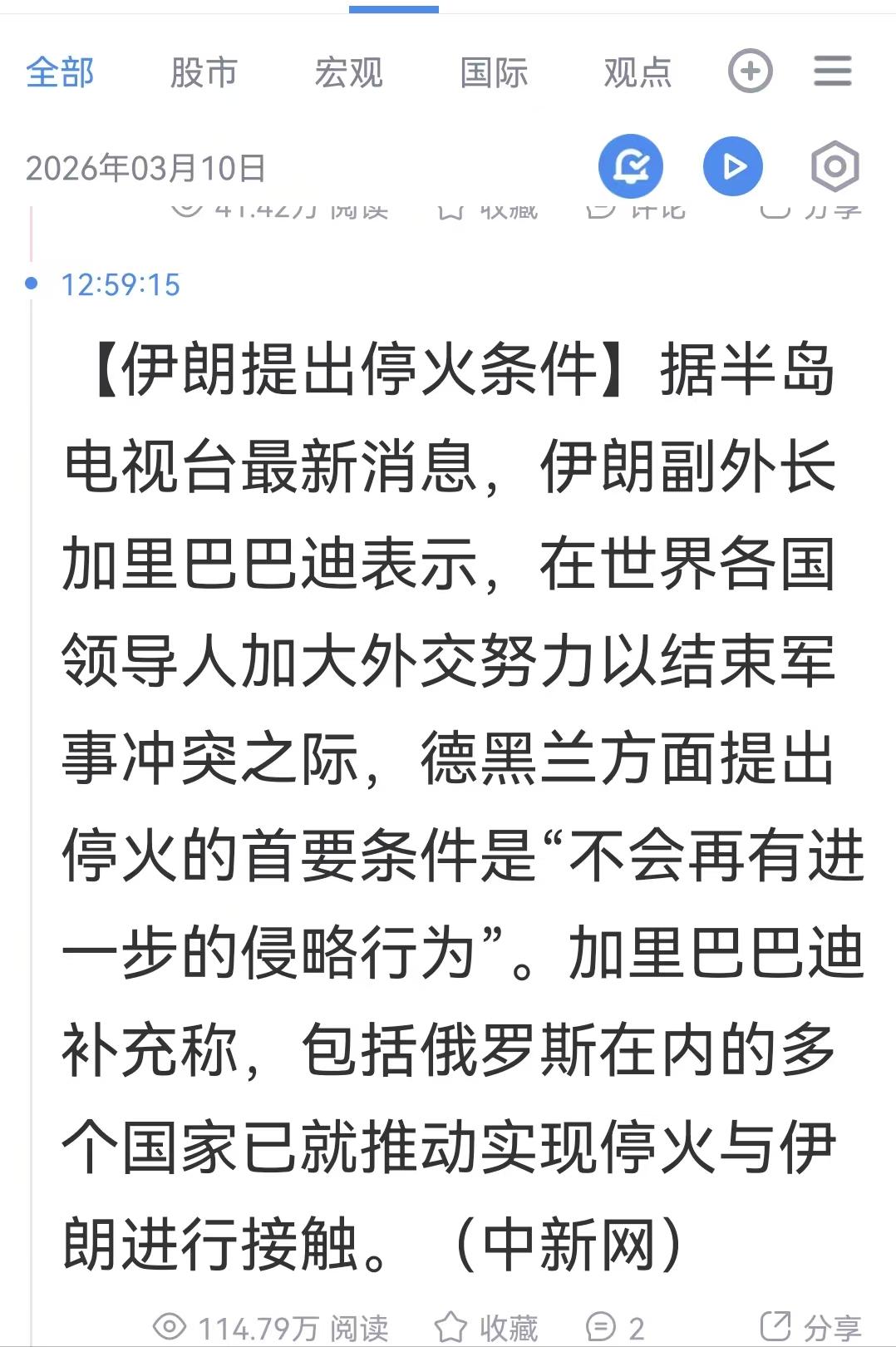

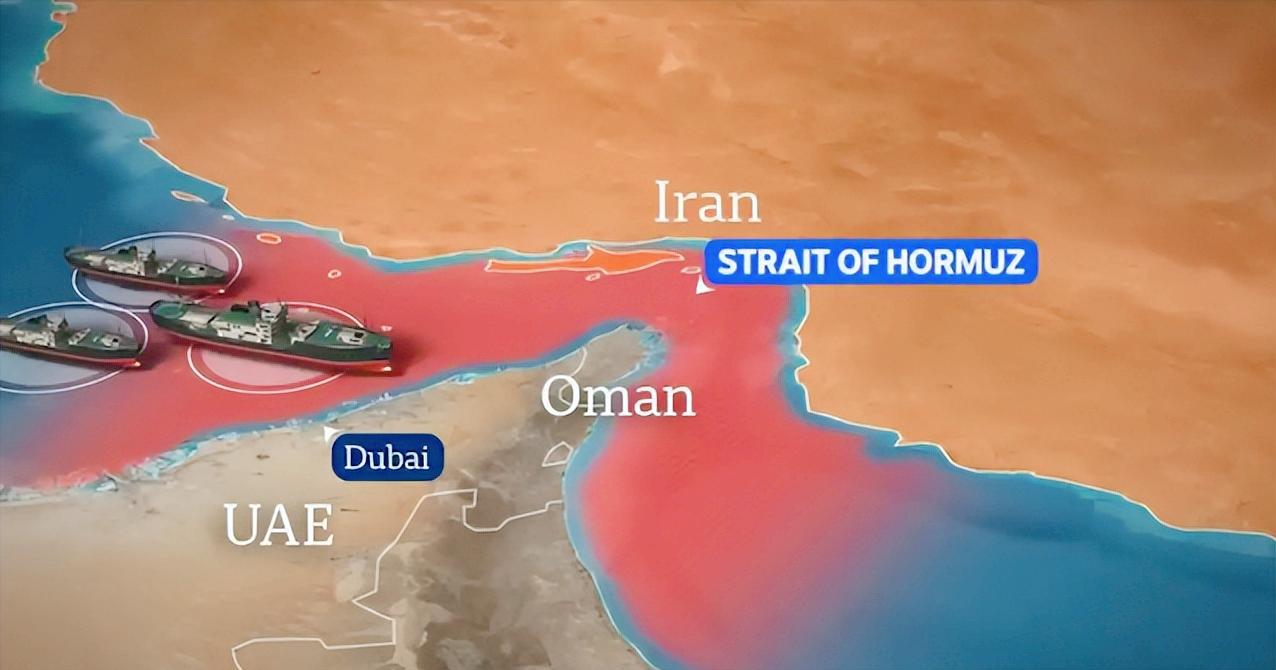

想不到,这竟然是真的!伊朗还是提出停火了 当地时间3月10日,就在外界普遍认为,随着穆杰塔巴·哈梅内伊上任,美伊以冲突还将继续升级,这导致了油价一度疯涨至120美元/桶。然而,诡异的是,24小时内,局势就迎来了惊天反转,国际油价已暴跌至90美元/桶...... 长期以来,伊朗通胀率始终徘徊在30%至50%之间,2025年更是达到42.4%的高位,里亚尔兑美元汇率从2016年的3.4万比1暴跌至2025年的150万比1,短短几年贬值幅度接近800%。青年失业率维持在20%以上,经济增速在2025年近乎停滞,仅为0.3%至0.6%,这样的经济基本面根本支撑不起长期冲突。 美国的持续制裁是压在伊朗身上的另一座大山,石油出口作为财政支柱,受制裁影响产量和出口量连年下滑,2025年底产量较制裁前减少约10万桶/日,出口量较官方预期少30万桶/日,部分机构甚至认为实际降幅可达50万桶/日。 外汇储备的紧张导致政府预算赤字扩大至GDP的6%,社会不满情绪持续累积,2025至2026年爆发的大规模抗议,本质上就是长期经济危机的集中爆发。在这种情况下,继续升级冲突无异于饮鸩止渴,停火成为缓解内部压力的唯一可行路径。 从外部环境来看,冲突升级对伊朗并无实质益处。霍尔木兹海峡作为全球能源运输的咽喉,每天承载着全球三分之一的海运石油量,伊朗虽控制海峡北岸,却不敢轻易封锁。一旦航运受阻,不仅会引发全球能源危机,更会让伊朗失去仅有的石油出口渠道,陷入彻底的经济孤立。 同时,地区博弈的格局也让伊朗难以独善其身,沙特、阿联酋等OPEC+成员国早已做好增产准备,伊朗若持续对抗,只会让竞争对手趁机抢占更多市场份额,进一步压缩自身生存空间。美国和以色列方面也存在缓和需求,美国不愿在中东陷入长期消耗,以色列则需要集中精力应对其他安全威胁,第三方传递的停火意愿为谈判留下了空间。 油价从120美元/桶暴跌至90美元/桶,表面是停火消息引发的预期反转,实则是多重市场逻辑的叠加作用。最初的油价疯涨,核心是地缘政治风险溢价的过度透支。 霍尔木兹海峡航运安全的担忧让市场陷入恐慌,期货市场的投机资金趁机推波助澜,上海期货交易所原油主连合约在3月9日的持仓量达3.61万手,成交量26.18万手,收盘价较前一日暴涨112.1元/桶,完全脱离了供需基本面。但这种基于恐慌的上涨缺乏持续支撑,一旦局势缓和,投机资金便会迅速撤离。 供需基本面的调整进一步加速了油价下跌。OPEC+成员国并未因伊朗局势减少产量,反而在2026年持续扩大增产规模,从原计划的每日13.5万桶提升至41万桶,导致全球原油库存持续累积。 美国页岩油的产能释放也成为重要变量,其日产量的稳定增长让全球供给弹性显著提升,对冲了伊朗出口波动带来的影响。与此同时,全球经济复苏乏力导致原油需求预期下调,摩根大通等机构预测的经济衰退风险,让市场对能源需求的担忧加剧,进一步压制了油价上涨空间。 金融市场的联动效应放大了波动幅度。华尔街投行的反向操作尤为关键,这些机构提前布局空单,在油价暴涨至高位时集中平仓,同时发布看空报告引导市场情绪。 3月10日,上海期货交易所原油主连合约成交量激增至31.9万手,持仓量却降至3.13万手,收盘价较前一日暴跌80.3元/桶,这种量价背离正是投机资金快速撤离的典型特征。美元汇率的波动也起到了推波助澜的作用,强势美元降低了以美元计价的原油吸引力,进一步加剧了油价的下行压力。 这一事件背后更深刻的逻辑是地缘政治与经济利益的再平衡。伊朗的停火决策并非妥协,而是基于成本收益的理性计算,长期冲突带来的能源出口锐减、制裁加剧、社会动荡等代价,已远超可能获得的战略收益。对美国和以色列而言,持续对抗也无法解决核心诉求,反而会推高自身能源成本和安全风险,停火成为各方利益的最大公约数。 油价的剧烈波动也暴露了全球能源市场的脆弱性。地缘政治因素作为“黑天鹅”触发器,总能在短期内引发价格暴涨,但最终价格仍会回归基本面。此次波动再次证明,OPEC+的产量调控、美国页岩油产能、全球经济增速等核心因素,才是决定油价长期走势的关键。 此次局势反转和油价波动,给市场提供了一个重要启示:地缘政治引发的市场恐慌往往是短期的,而经济基本面和供需规律才是决定趋势的核心。伊朗的选择展现了弱势国家在大国博弈中的生存智慧,通过停火换取经济喘息空间,远比硬扛到底更为务实。 而油价的大起大落则提醒投资者,过度追逐地缘政治热点往往会陷入投机陷阱,唯有回归基本面分析,才能更准确地把握市场走向。未来,随着伊朗与美以双方的协商推进,中东局势可能会进入相对缓和的阶段,但结构性矛盾的存在意味着局部紧张仍会间歇性出现,全球能源市场仍将在波动中寻找新的平衡。

评论列表