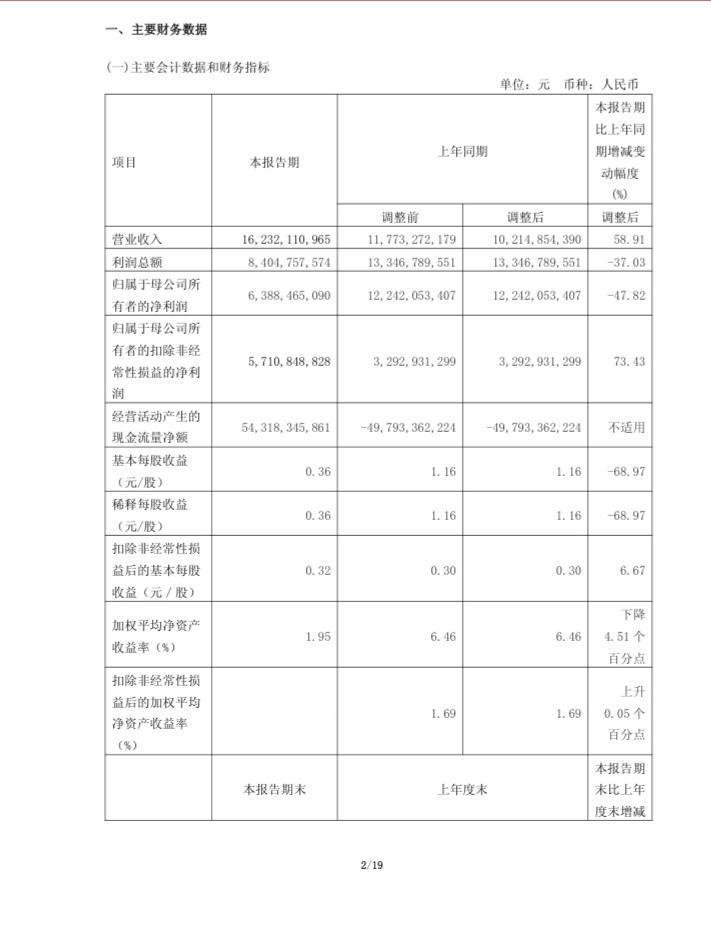

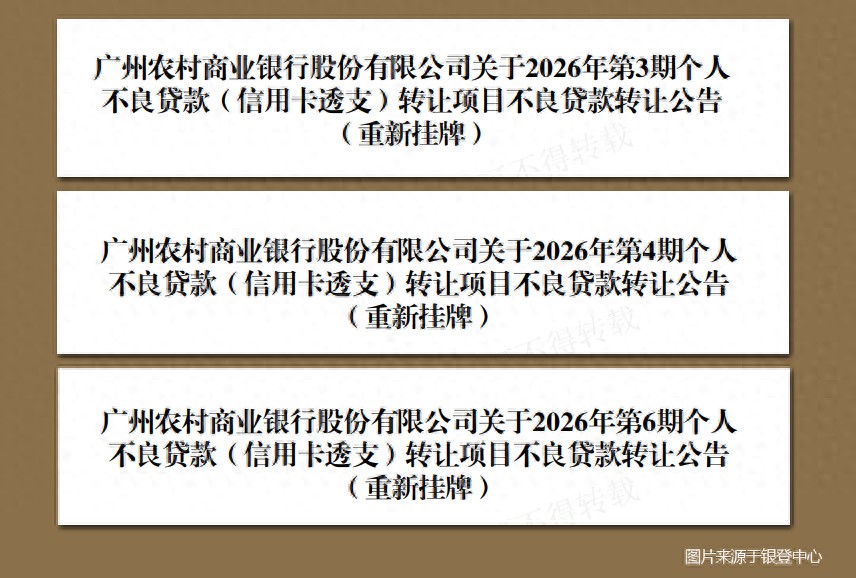

4月20日,银登网刊登了3则个人不良资产转让公告,均为广州农商行的资产包,产品类型是信用卡透支类,债权本息金额超过11亿元。

公告显示,本次挂牌不良资产的转让公告均为第二次挂牌,笔者查询到上述3期资产包的首次挂牌日期为4月13日,正式开拍日期刚好是4月20日上午9点半至10点。前后两次挂牌时间仅间隔7天,说明首次挂牌流拍了!

那么,为何现在不良资产如此不受青睐了呢,笔者统计并整理了3期资产包的详细数据,详见下图:

由图可见,上述三个资产包的债权总额并不算大,应该不是资金门槛太高的问题。笔者注意到,资产笔数为15085笔,未诉笔数为11968笔,说明有超过3100笔债权已经进入了诉讼程序,这也从总额达到534.81万的其他费用(主要是诉讼费)中得到印证。

通过进一步分析发现,已诉的债权中,已判未执的占比超过70%,终本案件总数也达到了571笔,占比近20%,说明即便通过诉讼手段也难以有效回款。

为什么会出现这样的情况呢?笔者认为,无外乎两方面原因:

第一,现在的不良资产市场,与两年前的蓝海市场天差地别。

随着前两年个贷逾期规模暴增,AMC机构手上已有大量存量不良资产债权未收回。随着催收新规的实施,催收手段有限,回款难度增加,导致不少AMC机构更着眼于处置手上的资产,放缓了拿新包的进程。

第二,不良资产投资也是投资行为,价格是重点考虑的因素。

对于广州农商行的3期资产包而言,诉讼占比达到了20%,按理说是比较优质的资产包,这可以为不良资产投资人节省大量的诉讼周期和催收成本。但是,好货都不便宜,可能超出了投资人的心理预期,可能这也是首次挂牌均流拍的原因。

无论如何,随着信用卡、网贷行业的深度规范,个人贷款不良率或将继续上升,而金融机构想要顺利处置不良资产,给出折扣率极可能将会进一步下探。