“省吃俭用大半年凑够20万,点开工行APP准备存大额存单,结果界面上‘100万起存’几个字直接把我看懵了!”12月2日,北京的李阿姨在社区群里的吐槽,瞬间炸出几十条共鸣留言。有人晒出自己提前取存单损失的利息,有人吐槽“银行只认有钱人”,这场关于“普通人存钱难”的讨论,戳中了当下无数储户的痛点。

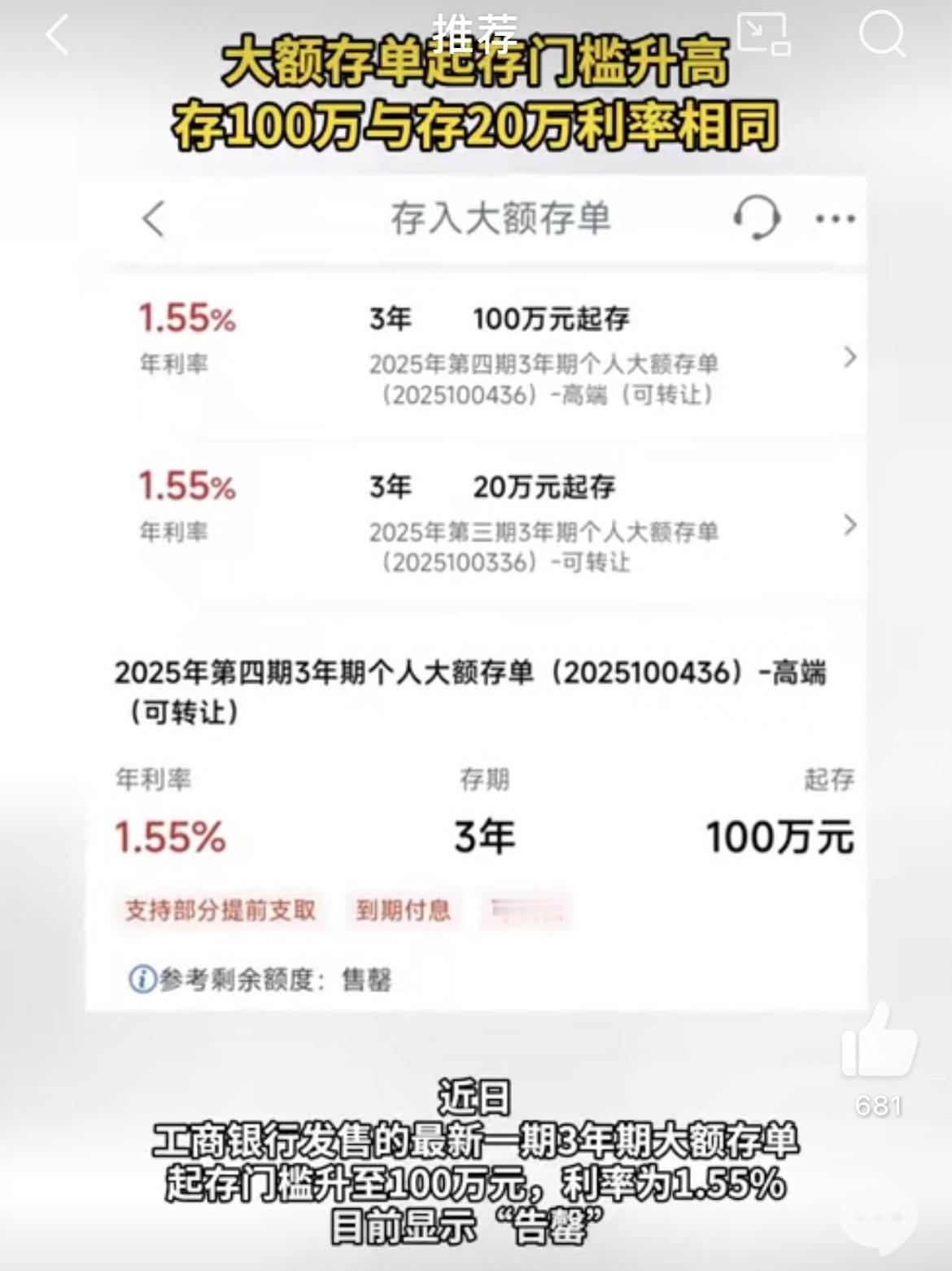

记者登录工行APP核实发现,引发争议的是其2025年第四期3年期大额存单,100万起存年化仅1.55%,和50元起存的普通定存利率几乎没差;不过20万起存的第三期产品仍有额度,利率同样是1.55%。即便如此,“高门槛低收益”的组合还是让不少人犯愁:手里的闲钱总不能眼睁睁看着贬值,到底该往哪放?

不是工行“店大欺客”,整个银行业都在“过冬”

先别急着骂工行“嫌贫爱富”,这波操作背后,是整个银行业的生存压力。中国银行研究院数据显示,2025年二季度商业银行净息差(银行吸储放贷的利差,是利润核心来源)仅1.42%,远低于1.80%的安全线。简单说,现在银行放贷款的利息一降再降,要是存款利率不降,就只能“亏本赚吆喝”。

苏商银行特约研究员薛洪言点破了关键:提高部分大额存单门槛,本质是“精准控制成本”。对能拿出100万的高净值客户来说,他们更看重资金安全和银行服务,对利率敏感度低;而20万-100万的储户,大概率会转投其他渠道,正好帮银行减少高成本负债。

更值得注意的是,这不是个例。目前已有6大国有行陆续下架5年期大额存单,薛洪言预测,后续会有更多银行跟进调整存款结构,“毕竟在净息差压力下,银行必须从‘拼规模’转向‘控成本’”。

你是不是也遇到过这种“存款刺客”?明明凑够了行业常规门槛,却被银行的“差异化产品”挡在门外?评论区可以先聊聊你的经历~

按“钱的使用时间”找方向,收益直接翻1-3倍

与其死磕工行,不如根据资金什么时候要用,选对专属方案。结合12月最新利率数据,这三套方案覆盖了从应急钱到长期储备的所有需求,每一套都有实打实的收益对比:

应急钱(3-6个月要用):灵活理财比活期多赚12倍

像孩子学费、家庭备用金这种随时可能动的钱,核心要“存取自由不亏本金”。别再放活期了,年化0.3%的收益,1万块存一年才赚30块,连杯奶茶都不够。

网商银行的余利宝(R1低风险)是目前的优选,近期7日年化稳定在2.35%。算笔账:3000元存一年能赚70.5元,比活期多赚12倍不止。更贴心的是7×24小时秒赎,支持支付宝直接付款,应急时比大额存单方便太多——后者提前支取按活期计息,余利宝却能稳稳保住收益。

短期闲钱(1-3年不用):换家银行多赚3600元

年终奖、存款结余这类短期闲钱,别死磕工行,其他国有行藏着“高性价比福利”。12月最新数据显示,不同银行的利率差距能差出大半年生活费:

交通银行:20万起存3年期利率2.15%,是目前国有行里唯一突破2%的。20万存3年利息12900元,比工行同期限多赚3600元,够覆盖大半年的物业费和水电费;

中国银行:20万起存3年期利率1.6%,20万存3年利息9600元,比工行多300元,关键支持在线转让,急用钱时能快速变现,流动性更有保障。

划个重点:这类高利率产品额度紧,每天早上8点准时开售,通常10分钟内就被抢空。建议提前在银行APP设置“开售提醒”,把钱提前转到卡上,一到点就冲。

中长期钱(3年以上):国债才是“安全王”

养老储备、孩子教育基金这种“压箱底钱”,追求绝对安全就别盯银行存款了,储蓄国债才是首选——国家信用背书,保本保息,起存门槛只要100元,普通人都能买。

11月发行的3年期储蓄国债票面利率1.63%,比工行大额存单高0.08%。别小看这0.08%,10万元存3年就能多赚240元,够给孩子买两套绘本。下次发行时间可以盯紧财政部官网,或者在常用银行APP里开通“国债提醒”,钱提前转到储蓄卡里就能抢。

避坑指南:这3个雷区别踩,本金安全比啥都重要

很多人被“高收益”忽悠着踩坑,记住这三点,能避开90%的理财陷阱:

别信“保本保息”谎言:2018年资管新规就明确了,除了银行存款和国债,所有理财产品都不能承诺保本。遇到“年化5%以上还保本”的,别犹豫直接拉黑,大概率是骗局;

:像余利宝这种R1低风险产品,主要投存款和债券,亏损概率极低;R2中低风险产品也适合新手,再高风险的就别碰了,收益没见多多少,风险却翻好几倍;

50万以内认准存款保险:如果就信银行存款,单家银行存款别超过50万——有存款保险兜底,就算银行出问题也能100%赔付,分散存比集中存安全多了。

你的钱现在在哪“安身”?

是被工行的高门槛“劝退”,转头买了其他银行的大额存单?还是早就把闲钱放进了余利宝这类灵活理财?或者你有更靠谱的理财妙招?欢迎在评论区分享,让更多人少走弯路~

觉得这些技巧有用的话,别忘了转发给爸妈和身边的储户。对普通人来说,闲钱增值的每一分,都是对抗生活不确定性的底气。