全球金融市场正经历显著分化,一边是国际金价持续攀升突破关键点位,避险资金纷纷涌入黄金市场。

另一边是美债市场寒意蔓延,收益率震荡走高,海外持有者持仓调整动作频频。

其中,中方持续减持美债的举动备受关注,2025年11月再抛61亿美元美债后,持仓规模跌至6826亿美元,创下2008年以来的最低水平。

这种持续的减持并非短期市场情绪驱动,而是长期资产配置调整的体现,更引人注目的是,美方专家研究后发现,中方采用了全新的抛售路径,让美国根本无从干预。

回溯过往,中方曾是美债最主要的海外持有国之一,2013年前后持仓峰值一度超过1.3万亿美元,彼时增持美债有着明确的资产配置逻辑。

美元作为全球主要结算货币,认可度广泛,且美国当时经济体量稳固,美债被视为相对安全的投资标的,既能实现外汇储备的保值增值,也能为国际贸易往来提供流动性支撑。

但近年来,这一逻辑随着全球经济格局变化而逐渐松动,美方信用体系波动、财政纪律松弛等问题,促使中方逐步调整储备策略。

而中方加速减持美债,背后是多重因素的叠加影响。

从自身经济布局来看,国内经济稳健复苏,外贸结构不断优化,越来越多国家在双边贸易中主动选择非美元货币结算,使得外汇储备中美元资产的需求自然下降,无需再过度依赖美债进行资产停泊。

从全球趋势来看,去美元化浪潮持续深化,金砖国家成为减持美债的重要力量,2025年10月单月合计抛售288亿美元美债,其中印度减持120亿美元,巴西减持50亿美元,中方减持118亿美元,多国同步行动反映出对美债风险的共识。

美方并非没有察觉到这一趋势,白宫智囊团曾多次研究对策,试图劝说中方放缓减持节奏。毕竟即便中方持仓降至全球第三,依然是美债市场的重要持有者,其动作容易引发其他国家的跟风效应,进一步加剧美债市场的波动压力。

但美方很快发现,传统的干预手段完全失效,核心原因就在于中方的抛售方式已经脱离了传统市场渠道。

与以往直接在公开市场向美方或其他海外买家出售美债的方式不同,中方如今采用的间接减持路径更为隐蔽且具互利性,主要通过两步操作实现减持目标。

第一步,将手中的美元以低息贷款的形式,提供给印尼、阿根廷等面临债务压力的发展中国家,这些国家拿到资金后,优先偿还自身所持有的美债,相当于中方通过第三方完成了美债的间接减持。这种方式既缓解了发展中国家的债务负担,又避免了直接抛售对美债市场造成的剧烈冲击。

第二步,在提供贷款的同时,中方与这些国家深化双边贸易合作,推动贸易往来采用非美元货币结算。

这些国家通过对华贸易获得收入后,再以约定的非美元货币偿还贷款,中方由此实现了从借出美元到收回非美元货币的闭环。这一操作不仅达成了减持美债、优化外汇储备结构的目的,还进一步推动了非美元货币在国际贸易中的使用,形成了多方共赢的格局。

美方专家分析后坦言,这种全新的抛售方式让美国根本无法干预。传统的美债抛售依赖公开市场渠道,美方尚可通过政策施压、市场调控等手段施加影响。

但中方的操作基于各国自愿合作,不涉及公开市场交易,既不违反任何国际规则,又获得了发展中国家的认可,美方既无理由阻拦,也无渠道干预,只能被动接受这一局面。

并且,中方的持续减持,恰逢美债市场自身承压加剧的阶段。2025年12月,美国财政赤字同比暴涨67%至1450亿美元,债市抛售潮愈演愈烈,美债与日债领跌全球债市,30年期美债收益率创下四个月新高。

进入2026年开年第一周,“抛售美国”交易再度升温,全球资金纷纷从美债市场流出,转向亚洲科技股和黄金等资产,新兴市场股票迎来强劲涨势,进一步凸显了市场对美债资产的信心下滑。

值得注意的是,全球美债持仓格局正发生明显变化。

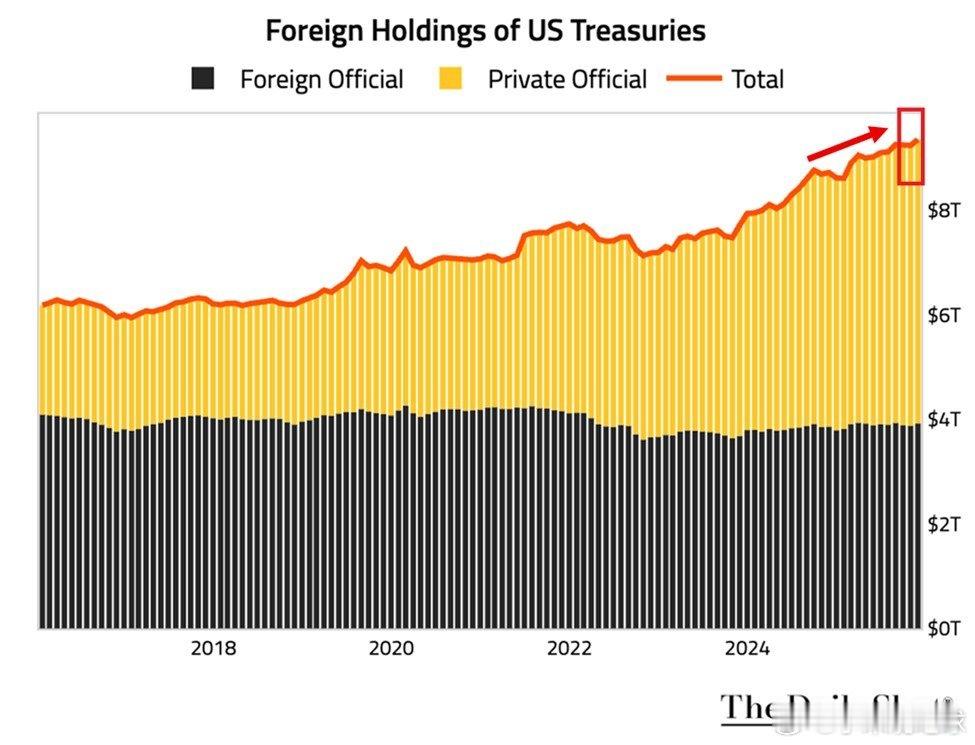

在中方持续减持的同时,日本、英国、挪威、加拿大、沙特等国家有所增持,2025年11月海外投资者持有的美债总规模达到9.36万亿美元,创下历史新高。

其中日本仍为最大海外持有国,持仓1.2万亿美元,英国以8885亿美元位居第二。

但这种增持更多是部分国家基于自身战略的选择,无法抵消中方减持带来的市场信心影响,也改变不了美债长期风险上升的趋势。

中方在减持美债的同时,也在持续优化外汇储备的资产结构。数据显示,自2024年11月以来,中方央行已连续14个月增持黄金,截至2025年12月末,黄金储备达到7415万盎司,通过提高黄金等非美元资产的占比,降低对单一资产的依赖,增强外汇储备的抗风险能力。

这种多元化配置策略,既是对全球经济格局变化的适应,也是保障资产安全的理性选择。

另外,美国总统特朗普的相关政策,也在一定程度上加剧了美债市场的不确定性。其上台后推行的关税政策引发贸易摩擦升级,对中方商品加征高额关税,试图通过贸易保护手段维护自身利益,反而倒逼中方加速调整资产配置。

此前中方曾反手抛售大规模美债,引发全球市场震动,迫使美方态度出现松动,紧急释放示好信号,但中方优化储备结构的策略并未改变。

摩根大通等机构判断,2026年美元走势将持续走弱,美联储降息预期、利差收窄等因素都会削弱美元的全球地位。

美元霸权地位的松动,与全球货币体系多元化的趋势相契合,越来越多国家开始摆脱对美元的过度依赖,寻求更安全、更稳定的结算和储备方式,中方减持美债并探索新的抛售路径,正是这一趋势的具体体现。

当然,全球去美元化和资产配置调整是一个长期过程,不会一蹴而就。目前美债仍在全球资产配置中占据一定地位,部分经济实力有限的小国,受限于贸易结构和外汇储备规模,仍需持有一定量的美债。

但随着中方等主要经济体的策略调整,以及美方自身财政和信用问题的积累,美债的全球吸引力将持续下降,全球金融格局正朝着多极化方向稳步发展。

美债不再是“香饽饽”,美元霸权也不再无敌。咱中国用自己的智慧和耐心,走出了一条不一样的路。

金融世界没有永远的霸主,只有不断变化的格局。咱中国稳扎稳打,步步为营,将来一定能在全球金融舞台上,占据更有利的位置!