从刚毕业时每个月省吃俭用存几百,到中年扛起家庭重担后每月强制存几千,整整十五年,我终于把银行账户里的数字凑到了50万。

那天盯着手机银行的余额截图,我反复确认了三遍,连晚上睡觉都忍不住笑醒。

原以为有了这50万,往后就算遇到失业、家人生病这类糟心事,也能有底气扛过去,不用再像以前那样战战兢兢。

可这份踏实感没维持多久,就被现实击得粉碎。

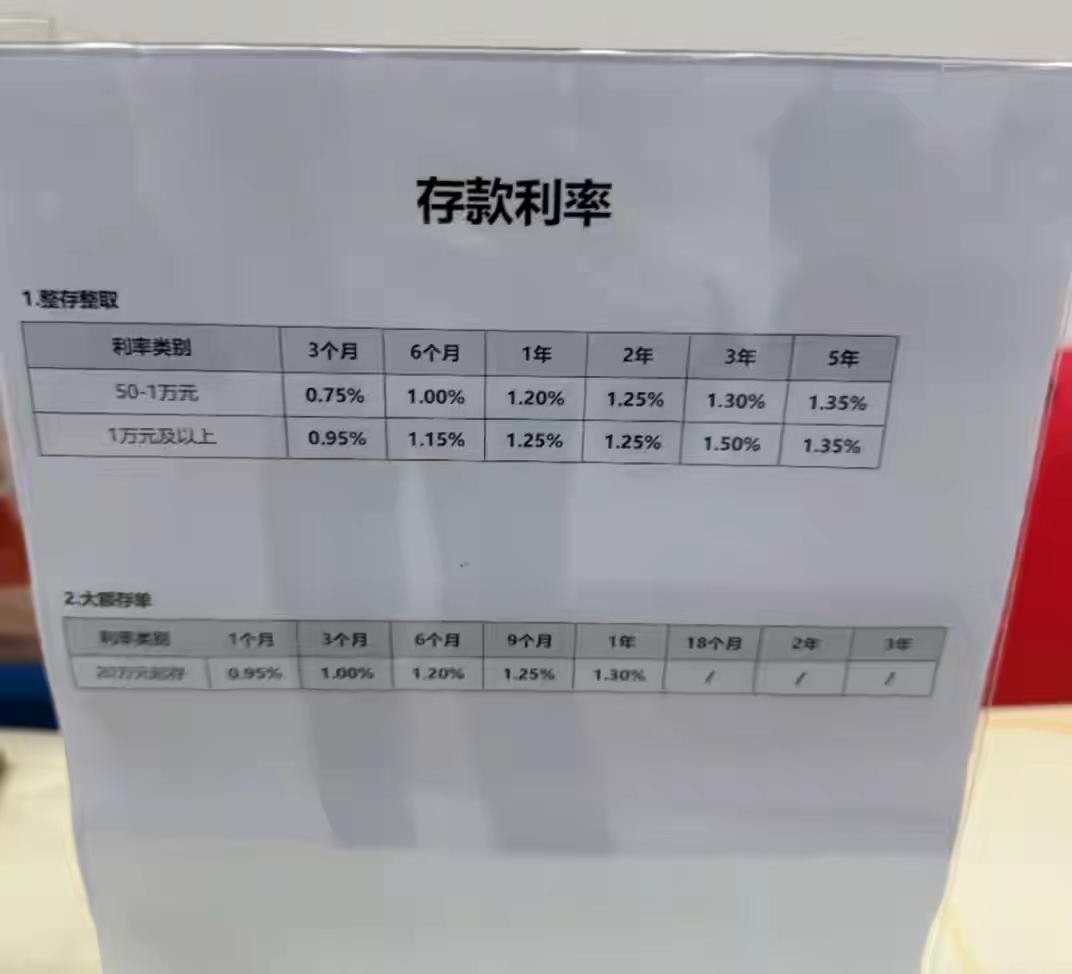

上周去银行办业务,顺口问了句三年期定期存款利率,客户经理的回答让我心头一凉:“现在我们行三年期定存利率只有1.9%,大额存单能给到2.1%,但起存额要20万。”

我下意识算了笔账,50万存三年,利息也就三万出头。

回家路过超市,顺便买了点家常菜,结账时看着小票上286元的金额愣住了——就买了一斤排骨、两条鱼、一把青菜和几样水果,放在十年前,这些东西一百块都用不了。

躺在床上翻来覆去睡不着,越想越慌,手里握着50万,却莫名有种“钱不够用”的焦虑。

我把这种感受说给朋友听,果不其然,不少人都觉得我是“凡尔赛”。

他们说:“你知道现在全国有多少家庭能拿出50万存款吗?绝大多数人连10万存款都没有,你这都算顶尖水平了。”

这话确实没错,我后来特意查了央行和中国家庭金融调查中心2025年发布的最新数据,心里更清楚自己的存款在全国范围内处于什么位置。

数据显示,截至2025年三季度,全国住户存款总额虽突破164万亿元,但人均存款也才11.5万元,而且家庭存款中位数仅为8.7万元。

这意味着,只要家庭存款达到8.7万元,就已经超过了全国50%的家庭。

而存款超过50万的家庭,占比更是低得惊人,仅在0.3%到0.8%之间,相当于一千个家庭里,能拿出50万存款的也就3到8个,说是“千里挑一”毫不夸张。

更关键的是,不同地域、不同年龄层的存款差距极大,一线城市家庭平均存款才42.3万元,农村地区家庭平均存款仅6.8万元,我能有50万存款,确实比很多人幸运。

可幸运不代表没有烦恼,尤其是咨询了做金融行业的表哥后,我更明白,从2026年开始,就算手里实打实握着50万,也真没资格沾沾自喜。

表哥说,有三件事正在慢慢逼近,每一件都在悄悄“消耗”这50万的价值,这些都不是危言耸听,而是写在趋势和数据里的现实。

最先让我有切身体会的,是刚需支出的持续上涨,也就是大家常说的“钱越来越不经花”。

很多人看CPI数据觉得通胀不明显,可真正过日子就知道,那些绕不开的刚需支出,涨幅早就超出了存款利率。

就说食品支出,以前周末带家人去菜市场,一百块能买满一整个购物袋,有肉有菜有水果;现在随便买点儿食材,两百块就花得干干净净。

前阵子孩子感冒发烧,我带他去医院,光挂号费就花了50块,后续做血常规、拍胸片,再加上开的药,一套流程下来花了1200多块。

我忍不住想起自己小时候,感冒了去社区诊所,医生开点药片,几十块钱就能好利索。

教育支出更是个“吞金兽”,孩子上小学三年级,报了书法、篮球两个兴趣班,再加上周末的数学辅导班,一年的费用就高达3万多。

除了这些,房贷每月要还,物业费、水电费、燃气费每月固定支出,父母年纪大了,保健品和常规体检的费用也不能省。

这些刚需支出,长期来看都是往上走的趋势,而且涨幅往往超过2%。

可现在银行存款利率最高也就2.1%,要是存的是普通定期,利率可能只有1.9%甚至更低。

这就意味着,我的存款“真实收益”其实是负的。

简单来说,我把50万存银行一年,利息也就一万左右,可这一年下来,刚需支出因为涨价多花的钱,可能就超过一万了。

账户里的数字看似多了一点,可实际能买到的东西反而少了,这种差距随着时间推移会越来越明显,五年、十年后,50万的购买力可能连现在的30万都不如。

比刚需涨价更让人无奈的,是存款利率的持续下行,而且这种下行不是暂时的,而是长期趋势。

相信大家这几年都有感觉,银行存款利率一直在降,一轮接一轮,没有停歇的迹象。

表哥给我看了一组数据,2022年的时候,不少银行的五年期定期存款利率还能达到3.85%;到了2025年,很多中小银行的五年期定存利率已经跌破2%,进入“1时代”。

就拿50万来说,2022年存五年期定存,每年能拿到19250元利息;现在存五年期,每年利息只有9250元,整整少了一半。

更让人头疼的是,现在很多银行还出现了利率倒挂的情况,“存五年不如存三年,存三年不如存一年”。

比如有一家地方银行,调整后的一年期定存利率是2%,而五年期定存利率只有1.95%。

业内人士都说,“利率中枢长期下移”是大势所趋,未来存款利率可能还会继续降,想回到以前那种4%、5%的高利率时代,几乎是不可能的。

这对有50万存款的家庭来说,影响非常直接:被动收入越来越少…

![真的要被陈楚生笑死了,开演唱会讲个小故事,差点儿把酒吧老板给整不在了[捂脸哭]!](http://image.uczzd.cn/5260774764956202154.gif?id=0)