关于稀土,最近美日动作不小。

日本放出消息,他们称,在太平洋偏远的南鸟岛发现了一个巨型稀土矿,储量惊人,光是其中两种关键稀土,就足够日本用上780年。另外日本找到深海稀土富矿,已经开始把钻探船开向6000米的深海,700年也采不完。

美国方面,美国财长亲自下场,召集G7及一众盟友紧急开会,核心议题就一个,那就是如何摆脱对中国稀土的依赖。甚至不惜砸下85亿美元,拉着澳大利亚等国开始搞“反华稀土联盟”。

外界认为,既然美国和日本能耐这么大,为什么现在对中国开始忌惮了?有分析认为,美日担心的恐怕不只是“依赖中国稀土”这么简单。

【美日对中国稀土的依赖,深到自己都慌】

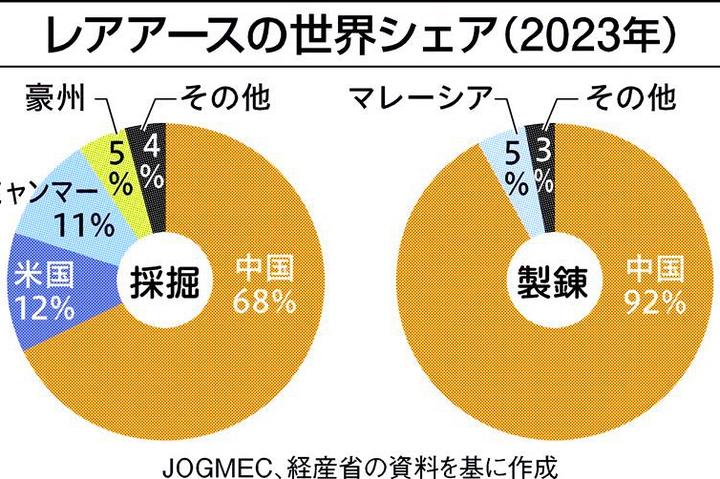

G7和欧盟国家加起来消耗着全球60%的关键矿产,但在稀土、锂、钴这些核心资源的精炼环节,却被中国死死攥住了命脉。中国在全球稀土精炼市场的份额最高达到87%。

日本作为资源匮乏的岛国,日本工业和军工体系所需的稀土,60%到70%依赖中国供应,而制造高端导弹制导系统、潜艇永磁电机必需的重稀土,比如镝和铽,依赖度几乎是100%。

曾经有日本军工企业高管私下透露,只要中国稀土供应延迟一个月,他们的部分精密部件生产线就得停摆。

美国的依赖则藏在“战略伪装”下。明明自己的芒廷帕斯矿储量充足,却常年不开采,转而大量进口中国稀土。美国MPMaterials公司花了7年时间重启本土稀土产业,结果至今没能实现高纯稀土量产,80%的稀土精矿还得运到中国深加工。

美日搞的所谓“反华稀土联盟”就是想重构一套排除中国的供应链。但他们忘了,中国的稀土优势不是单一环节的领先,而是从采矿、选矿、冶炼分离到回收利用的完整产业闭环。

赣州一地就聚集了300家上下游配套企业,白云鄂博矿能依托钢铁产业协同提取稀土,再加上低电价优势,中国的稀土冶炼成本仅为美国的四分之一。这种系统性优势,不是靠短期砸钱就能复制的。

中国的一座稀土精炼厂

【美日真正的恐惧,是失去技术和军事主动权】

美日嘴上喊着“去中国化”,心里怕的远不只是稀土供应断档。他们最怕的,是在未来五到十年的关键窗口里,建不起能用的替代供应链。

新一轮科技革命和军事变革正在加速,稀土作为高端制造和先进武器的核心材料,直接决定着技术迭代速度和军事竞争力。

中国已经在稀土永磁、催化、光学材料等领域形成技术壁垒,全球67%的稀土冶炼核心专利都在中国手里,还主导着ISO稀土分离标准制定。

一旦美日跟不上这个节奏,就会彻底丧失主动权,甚至可能被中国主导的技术标准“卡脖子”。

他们怕的是高端制造业命脉被拿捏。稀土永磁材料占全球稀土消费量的60%,从电动汽车驱动电机到风力发电机,从消费电子到航空航天发动机,都离不开它。

日本的汽车产业、美国的军工复合体,都高度依赖高端稀土材料。中国能稳定产出99.9999%纯度的单一稀土元素,而西方传统工艺的分离纯度大多停留在99.5%,直接导致下游产品性能下降。

这种差距体现在军事上更明显:没有高纯度稀土,导弹的制导精度会打折,战机的隐身性能会下降,潜艇的推进效率会降低。

他们还怕中国的技术管制堵死后路,2025年中国已经把稀土开采、冶炼技术及生产线服务纳入管控,境外产品含中国稀土成分超0.1%就需申请许可。

美日原本寄望于哈萨克斯坦、印度等国的稀土资源,但这些国家的开采技术大多依赖中国设备和专利,出口路径也绕不开中国,替代计划从一开始就注定难以实现。

【中国的应对之道,是技术壁垒加规】

面对美日的围堵,中国没有被动防守,而是走出了一套“技术升级+规则主导”的组合拳。在技术层面,中国不断加固核心壁垒。独创的晶界扩散技术,能减少70%重稀土用量还不降低永磁体性能,这让依赖重稀土进口的美日陷入两难:要么增加用量推高成本,要么牺牲性能迁就市场。

在稀土磁制冷、超导材料等前沿领域,中国也在持续突破,不断拉大技术代差,甚至探索“后稀土时代”的技术革命,降低传统稀土的战略权重。

同时,中国强化了出口管制的精准度。不像过去的出口配额,现在的管制聚焦两用物项,既守住国家安全底线,又为合规民用贸易留足空间。

这种精准打击让美日的绕道采购幻想破灭,违规者会面临巨额罚款和市场禁入,第三方转口漏洞被彻底堵死。

在规则层面,中国推出了包头稀土价格指数,依托覆盖全国三分之二产量的交易平台,以人民币结算和实物交割为基础,成为全球稀土定价的“中国基准”。这意味着中国不再被动接受国际定价,而是拥有了话语权。过去美日靠垄断定价收割全球的时代,正在慢慢结束。

虽然日本的城市矿山回收技术不错,能从废旧电池中回收高纯度稀土,但规模太小,全国年回收量只有4000到5000吨,占需求的15%到20%,还不如中国企业单日处理量。

美日为了摆脱依赖,搞了不少替代方案,但大多是“远水救不了近火”。日本南鸟岛周边确实有1600万吨稀土储量,理论上够日本用700多年,但这些稀土埋在6000米深海,开采难度堪比登月。

6000米水深相当于550个大气压,设备腐蚀、管道堵塞都是世界级难题,这个计划2012年就提出来了,多次延期后才敢启动试采。更现实的是成本问题,深海开采成本是陆地的10倍以上,挖出的泥浆含水率90%,脱水成本就占总产值的60%,真正能提取的稀土少得可怜。

南鸟岛

澳大利亚Lynas公司在马来西亚的冶炼厂,每吨稀土分离成本高达2万美元,只能维持低端产能,根本竞争不过中国。

美国砸下的85亿美元也没见实效。拉着G7盟友搞的替代供应链,面临着产能不足、技术落后、成本高昂的三重困境。这种情况下,美日的替代方案更像是政治作秀。