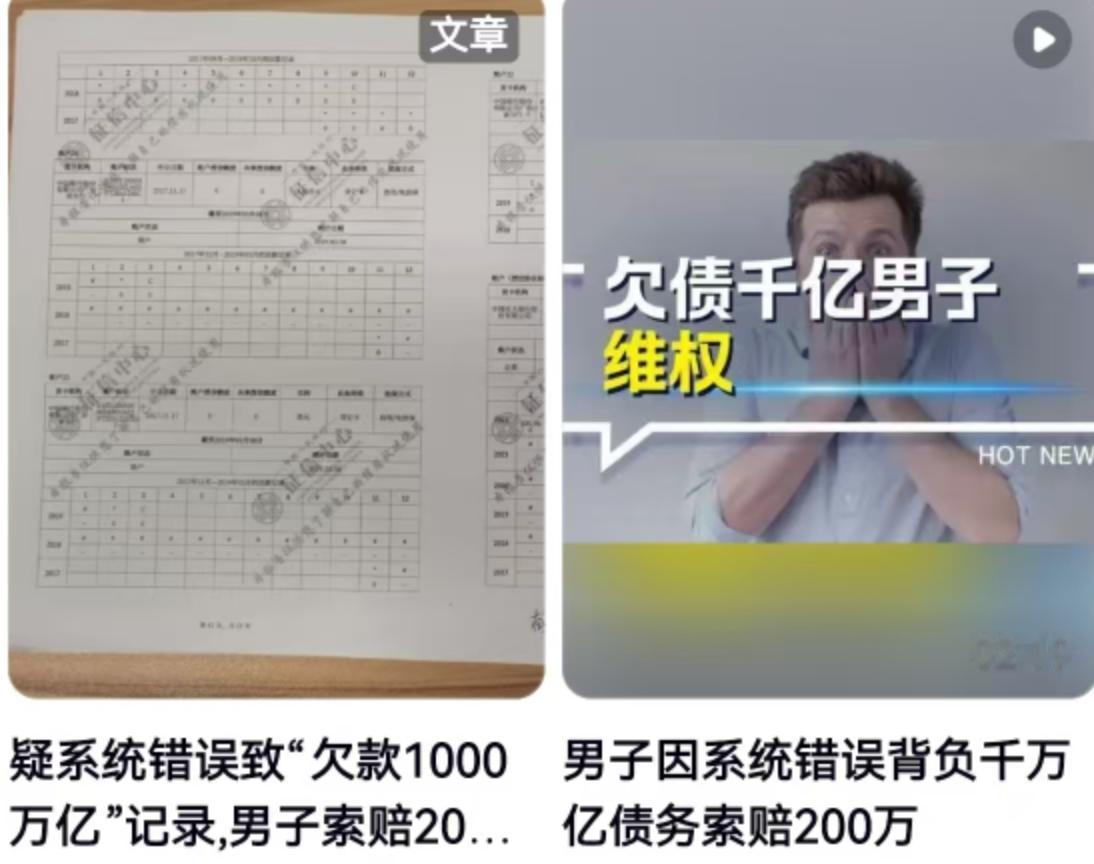

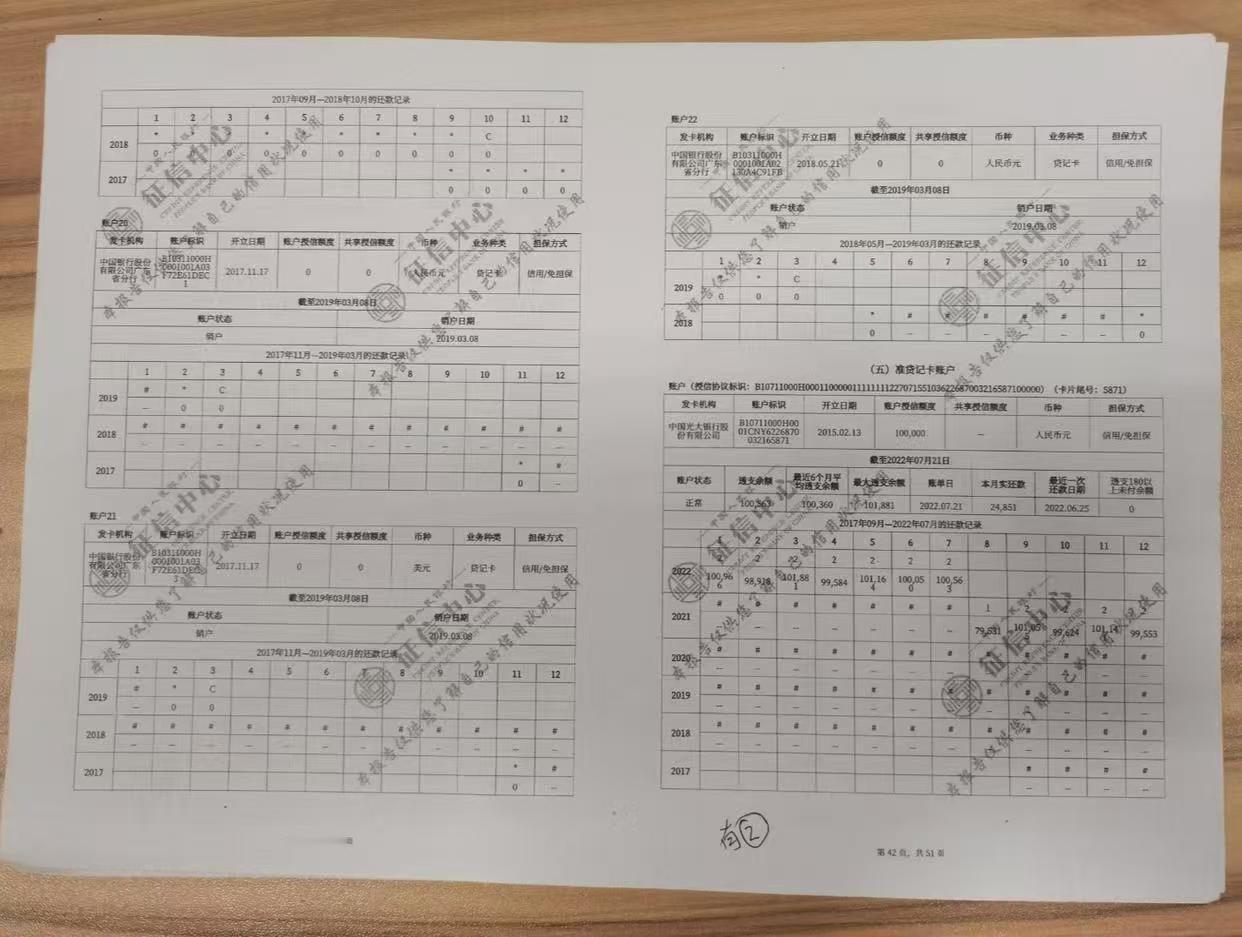

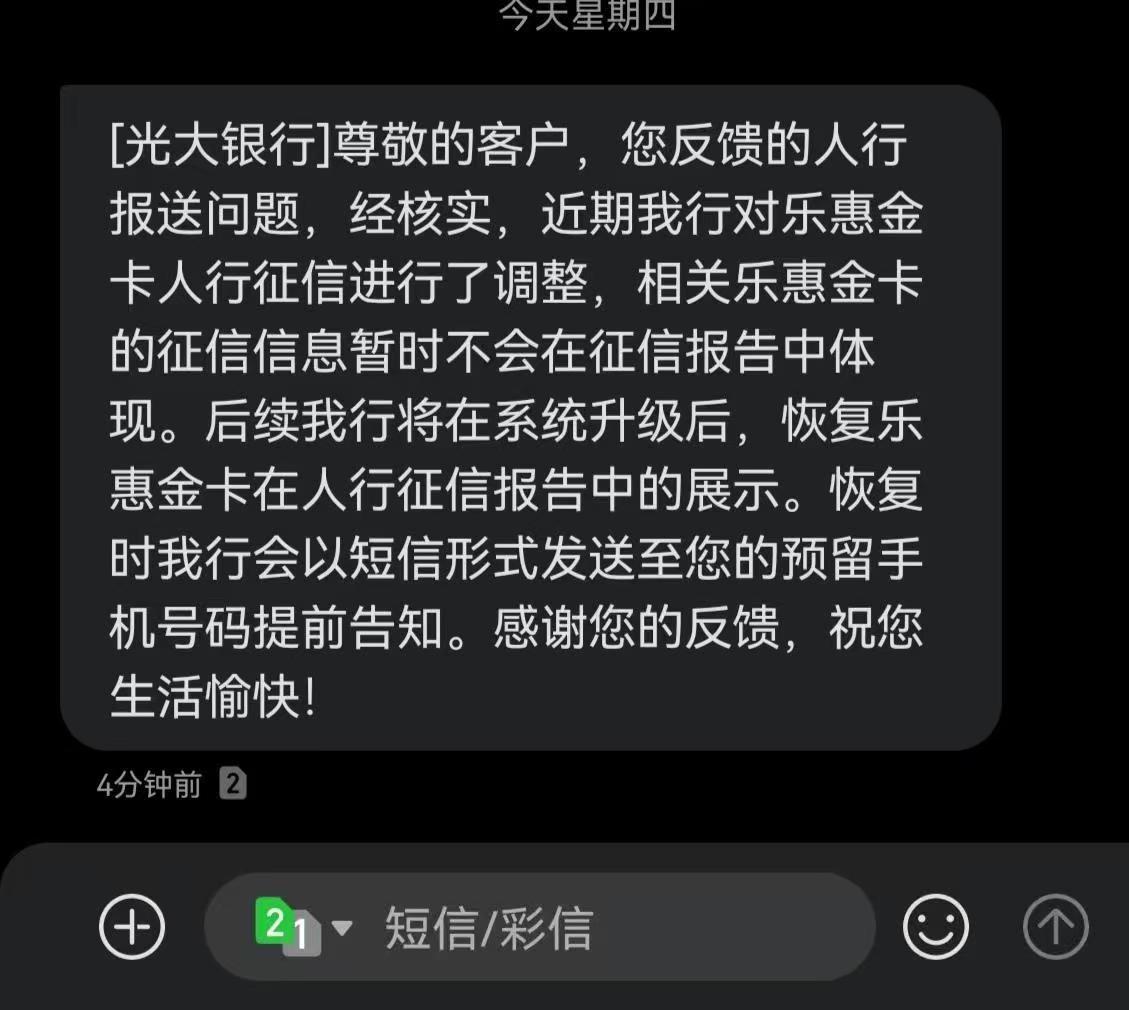

广东覃先生最近遭遇了一场令人啼笑皆非的“天价负债”。打开云闪付App,屏幕上赫然显示着一串令人窒息的数字:欠款1000万亿元。这是什么概念?按照网友“四个0:万,八个0:亿,十二个0:万亿”的算法,这笔钱别说覃先生还不起了,就是把地球上所有的财富加在一起,恐怕都难以凑齐。这并非科幻电影的情节,而是据济南日报报道,发生在光大银行“乐惠金”准贷记卡用户身上的真实闹剧。 这起事件的起因,据称是银行系统错误。对于覃先生来说,这不仅仅是一个数字游戏,更是一场实打实的灾难。因为这笔不存在的“天价欠款”,他的征信被错误标记,直接导致其在申请贷款时被多家银行拒之门外。对于经营工厂的覃先生而言,征信就是命脉,资金链一旦断裂,后果不堪设想。为了维持工厂运转,他被迫折价处理货物,造成了巨大的经营损失。无奈之下,覃先生提出了至少200万元的赔偿要求,但光大银行仅提出支付约3万元的赔偿,两者之间相差近70倍,巨大的分歧让这起事件迅速登上热搜。 评论区里,网友们的反应几乎一边倒地支持覃先生。有网友调侃道:“我建议赔偿1万亿”,虽是气话,却道出了公众对银行傲慢态度的不满。更有网友一针见血地指出:“生产环境1000万亿,这是严重事故。”确实,对于严谨的金融系统而言,出现如此离谱的数据错误,暴露出的不仅是技术漏洞,更是内部风控的形同虚设。试想,如果覃先生真的被这1000万亿的债务吓出心脏病,正如网友所言,“肯定要索赔”,银行的声誉损失恐怕远不止这200万。 这起纠纷的核心,其实在于“实际损失”的认定。在法律层面,银行方面或许会辩称,征信后来已恢复如初,且3万元的赔偿已属“人道主义”。但他们忽视了隐形损失的重要性。覃先生的工厂因资金链紧张被迫折价甩卖,这部分差价是实实在在的真金白银;因征信污点导致商业信誉受损,更是无法估量的无形资产。网友“才索赔2百万,太克制了”的评论,代表了大众对于强势金融机构“店大欺客”行为的反感。金融不能一句“搞错了”就不了了之,系统的错误不该由消费者买单。 换个角度看,如果角色互换,是客户欠了银行1000万亿,哪怕只是系统显示错误,银行会等到客户提出索赔才处理吗?恐怕早在第一时间就启动了催收程序,甚至冻结账户、起诉客户。这种“严以律人,宽以待己”的双标做派,正是公众愤怒的根源。网友那句“银行错了就不了了之,客户错了就...”的留言,获得了大量点赞,恰恰反映了消费者在面对金融机构时的无力感。 这起案件也给所有金融机构敲响了警钟。在数字化时代,数据不仅关乎信用,更关乎身家性命。银行作为数据的掌控者,必须对系统安全承担起绝对责任。对于覃先生索赔200万元是否合理,法院最终会依据证据链条进行裁量,但这起事件留给社会的思考远超案件本身:当金融机构犯错时,不能总让消费者为“证明损失”而四处奔波,监管部门应建立更完善的举证责任倒置机制,倒逼银行审慎履职。毕竟,金融服务的底色是信任,如果连屏幕上的数字都真假难辨,公众的钱袋子又怎能安枕无忧? 以上内容仅供参考和借鉴

![问题是怎么找到从哪里贷的,好还回去啊?[思考]](http://image.uczzd.cn/14981229442934696015.jpg?id=0)

评论列表