福建省财政厅的一次“大动作”,让兴业银行的股权结构悄悄发生了变化,持股比例直接冲破了20%。可现实却没那么乐观,500亿的可转债,转成股票的比例只有17.3%,剩下的400多亿,还卡在债和股的灰色地带,时间只剩两年多。资本补充的窗口期,不等人也不带缓冲。

兴业银行在2021年底推出的“兴业转债”,当时的体量就像给银行戴了个“巨无霸”的帽子。原本设想是等转股完成,就能补进大笔核心资本。但麻烦在于,设定的转股价起步就不低,25.51元/股。后来虽经过几轮分红调整,降到20.63元,可股价一直被压在这个门槛下。你说投资人怎么会主动去转股?截至2025年上半年,三年半过去,才转了不到90亿,剩下四百多亿像堵在管道里的水,怎么冲也不动。

接下来银行的棋路,大体分成几种可能。最顺手也最有示范效应的,是让大股东继续带头转股。例如福建省财政厅加仓,或者拉东方资产、信达这样的战略投资者一起上。优势是快,资本充足率立马好但要协调各方,不是拍板就成。另一条备选路子,是直接准备好到期赎回的现金。按每张109元算,总支出能到449亿,这就像提前锁上一个巨大的负担,流动性必须绷紧。

第三种方法是下修转股价,把门槛调低,使转债更有吸引力。不过条件是不能低于每股净资产,而且老股东权益可能被稀释,这需要投票和接受程度。至于强制赎回或者回售条款,现在看就像摆在橱窗里的选项,理论可行,现实几乎走不动。

之所以这事牵动全身,是因为能不能顺利转股,影响的不只是账面资本。要成功,大规模转股会立刻充实核心资本,银行贷得更多,风险承压能力也跟着上去,同时股东结构稳住阵脚。反过来,如果到了期只好赎回,那就等于拆掉了这次资本补充的桥,现金流压力大不说,未来几年竞争力也要打折扣。现在的策略明显是主推由大股东、战略投资者领衔的转股,同时在合适的时候辅以下修转股价,让转债更被市场接受,尽量别让数百亿到期集中兑付成为“定时炸弹”。

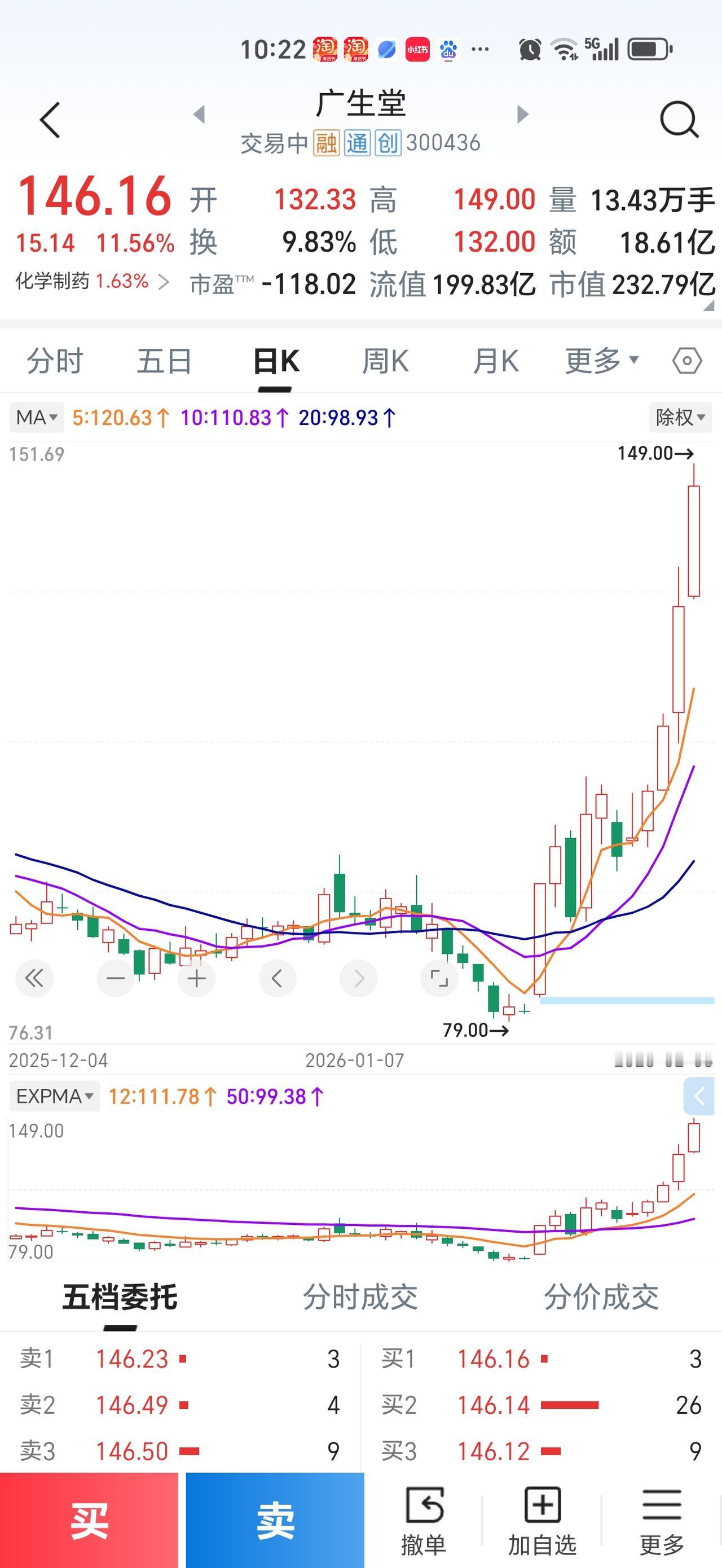

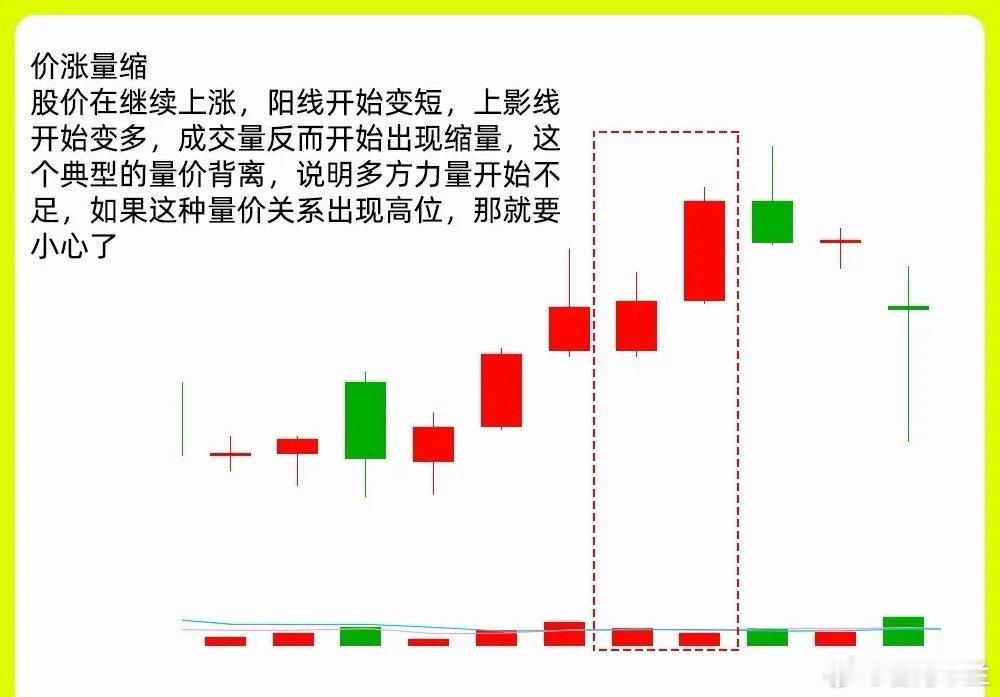

不过,截至2月初,兴业银行股价还在18.85元徘徊,离20.63元的转股价有不小距离。接下来两年的波动和操作,会是资本管理的一场耐力赛。就像给发动机加油,如果油迟迟进不来,车就只能空转。对银行来说,这轮倒计时,已经没退路。

兴业银行的这一步棋,本质是和时间赛跑、抢资本窗口。股价压着不动,让转股难度加码,也让外界揣测下一招会落在降价、增持还是引战投上。作为读者,你是觉得这时候拼命鼓励转股更稳,还是提前备好赎回资金更靠谱?这背后的选择,其实戳中了不少持有银行股的投资者心里的焦虑,在资本和信心之间,你会如何权衡