群发资讯网

标签: 逾期

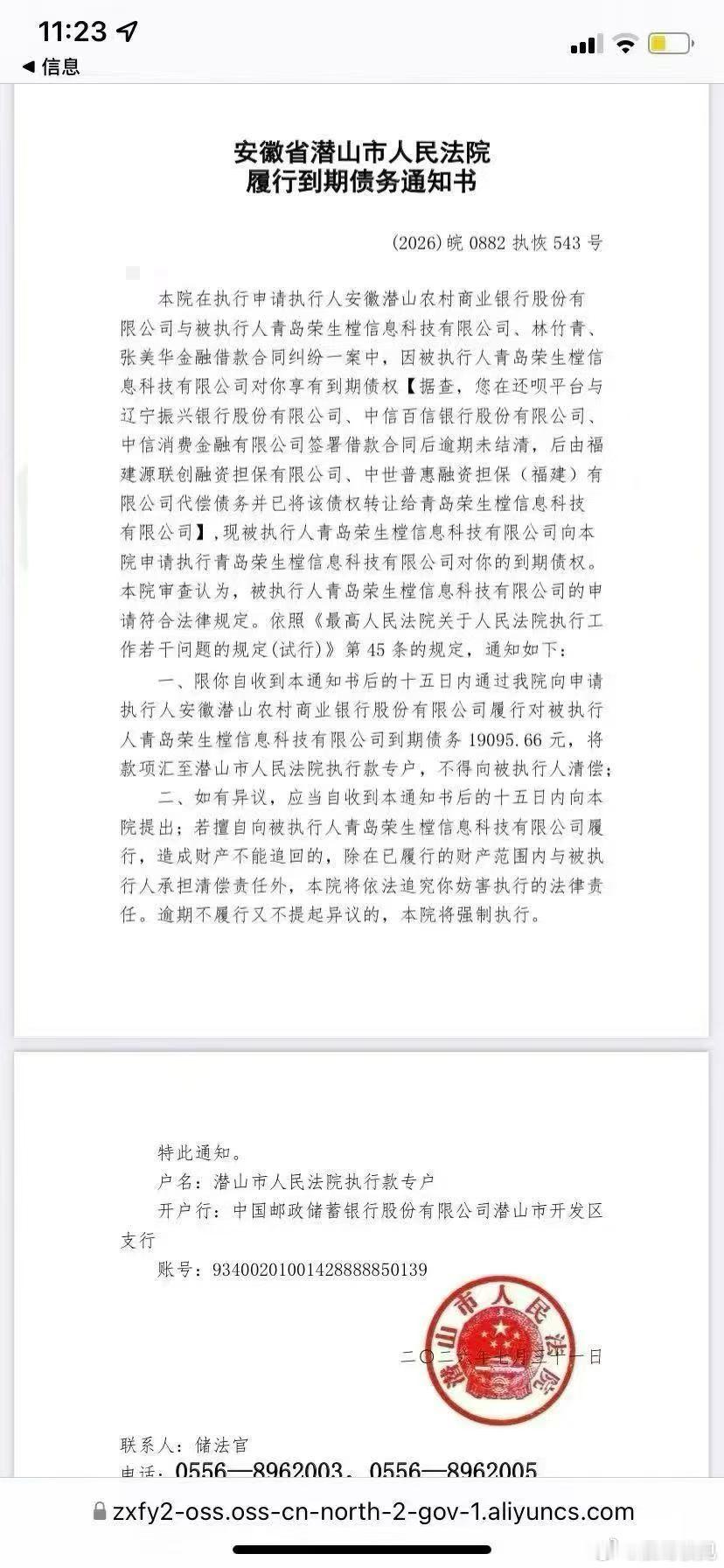

总算明白为啥今年扫黑除恶再度升级了,因为这就是针对黑恶势力升级后的“升级”。

2026-08-10 17:37

山寒客半青论世界

这种情况今年比较多不用慌收到短信第一时间处理不然15天必冻微信

2026-08-09 12:43

晨哥债见

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量