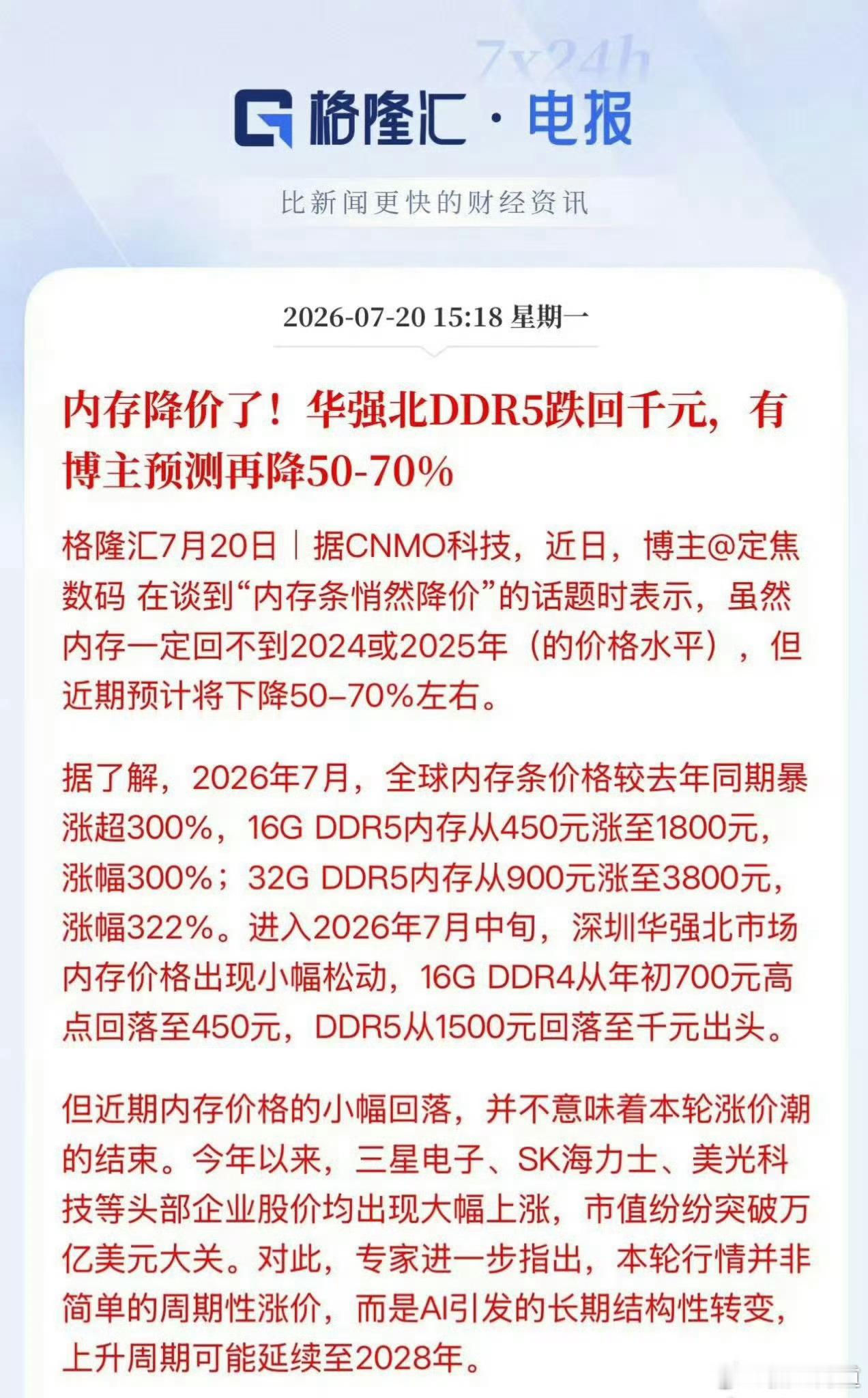

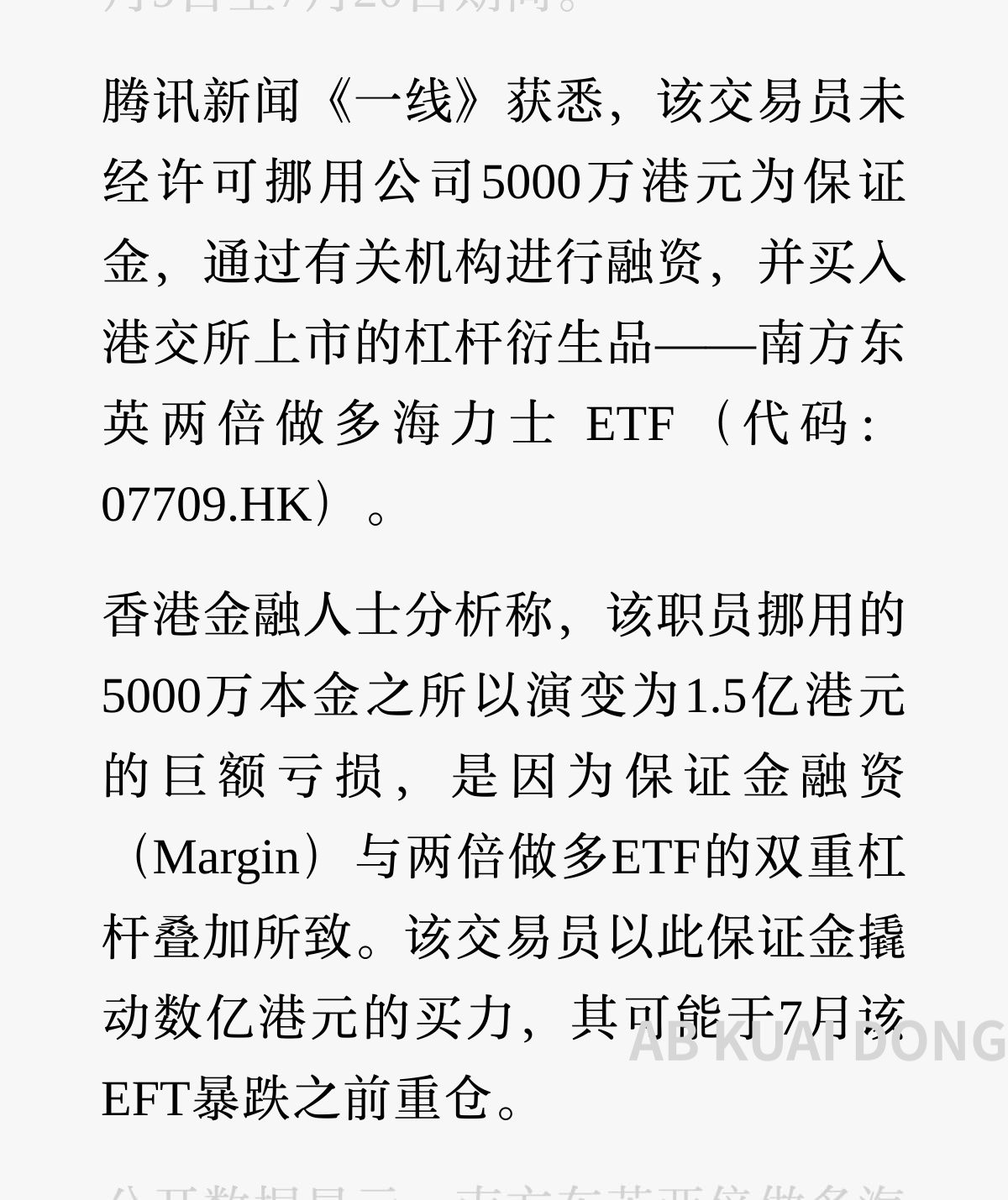

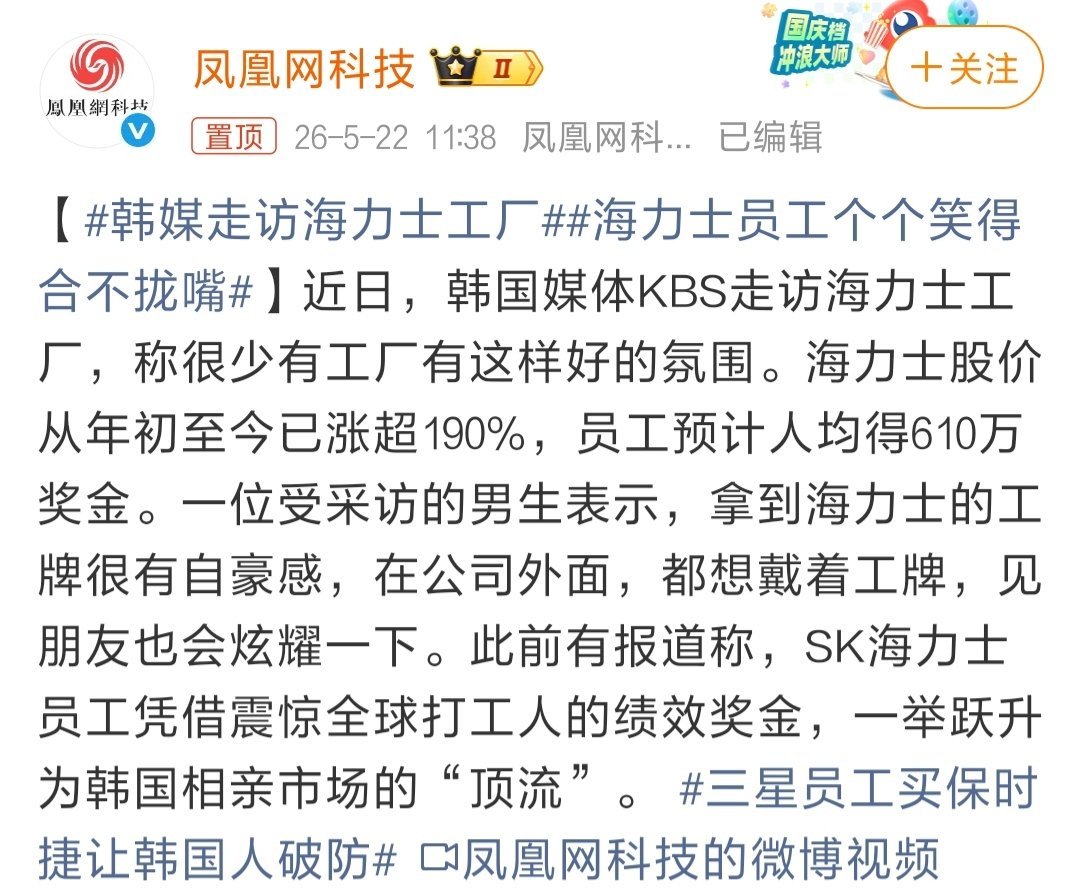

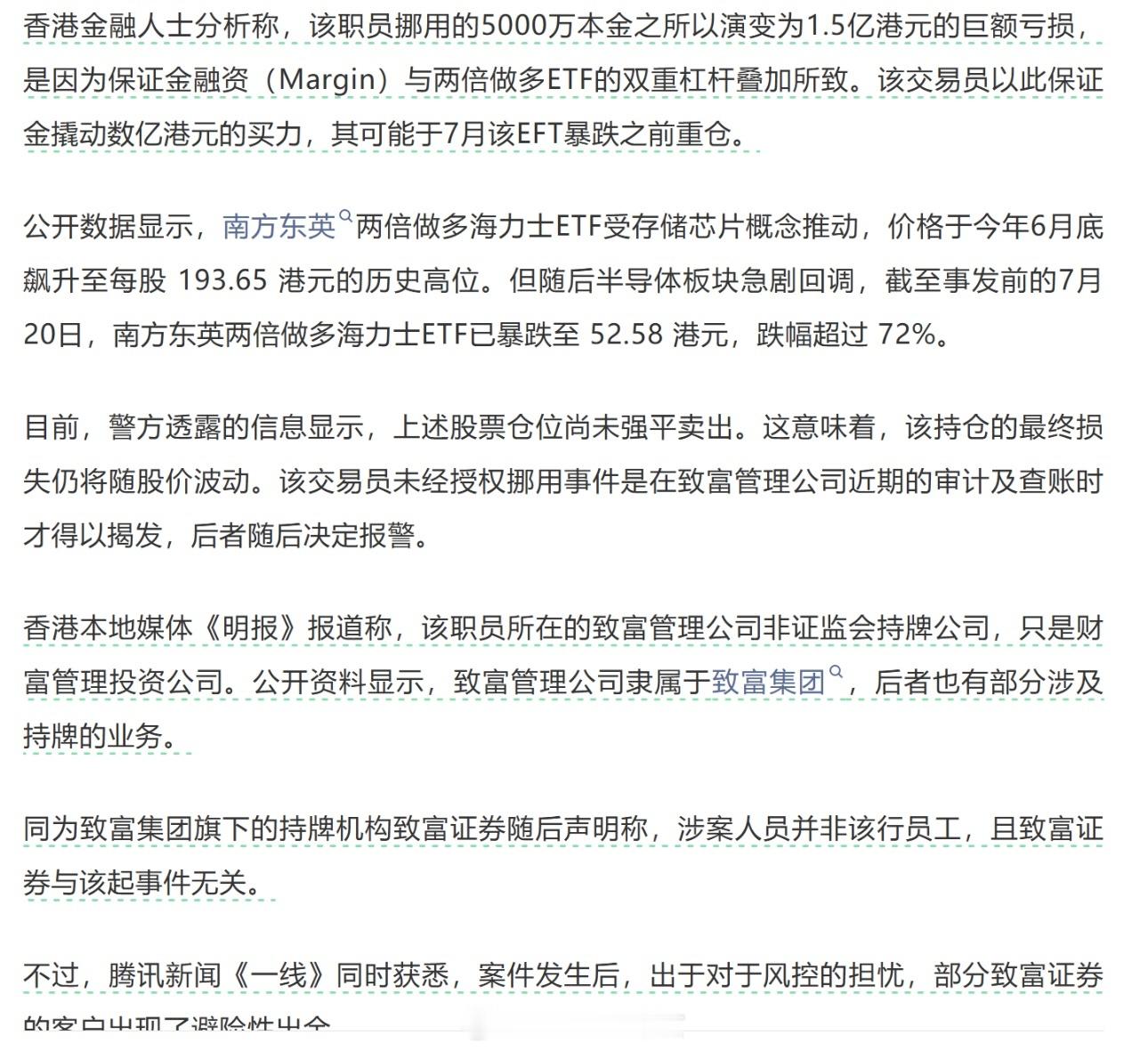

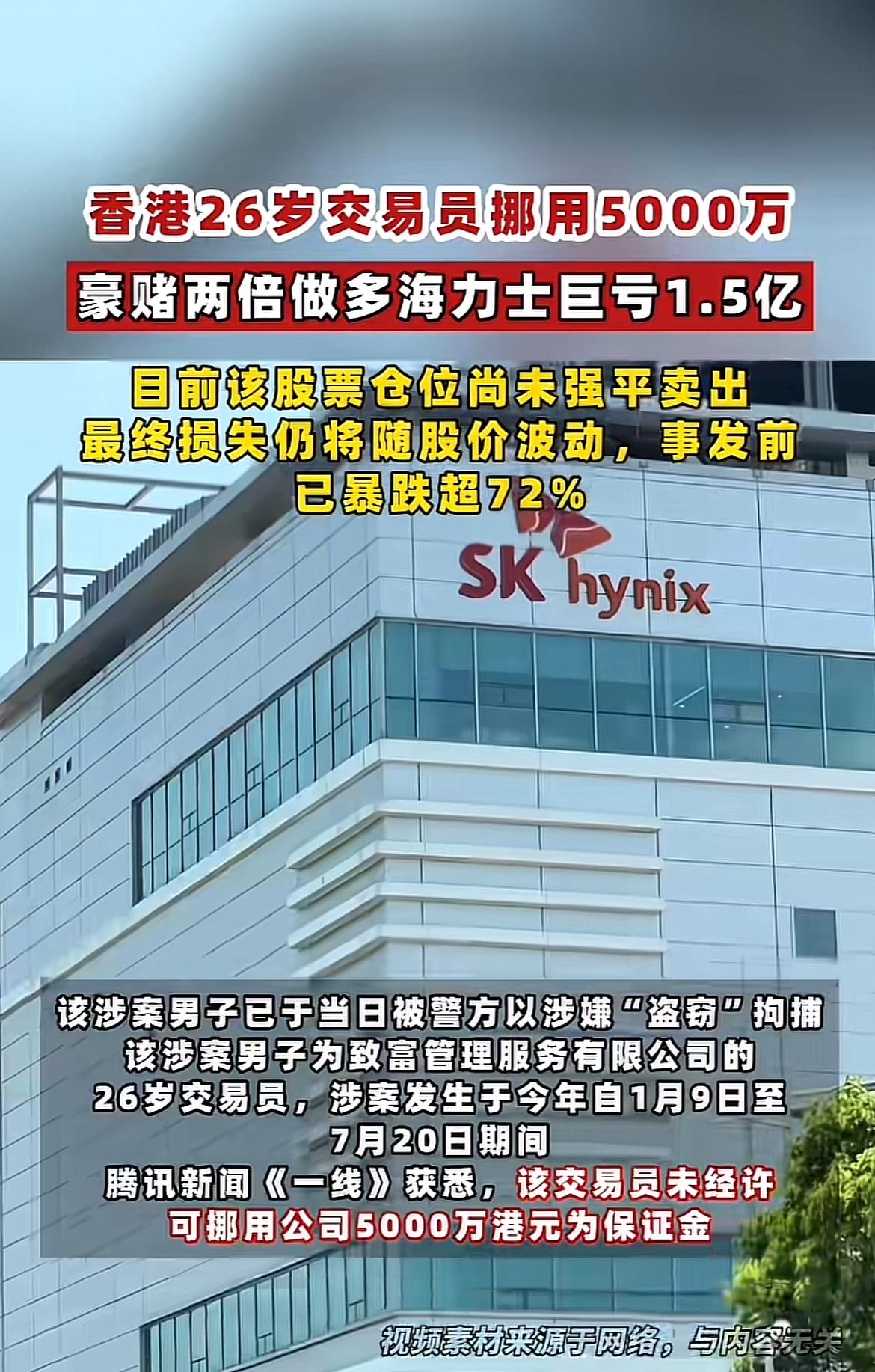

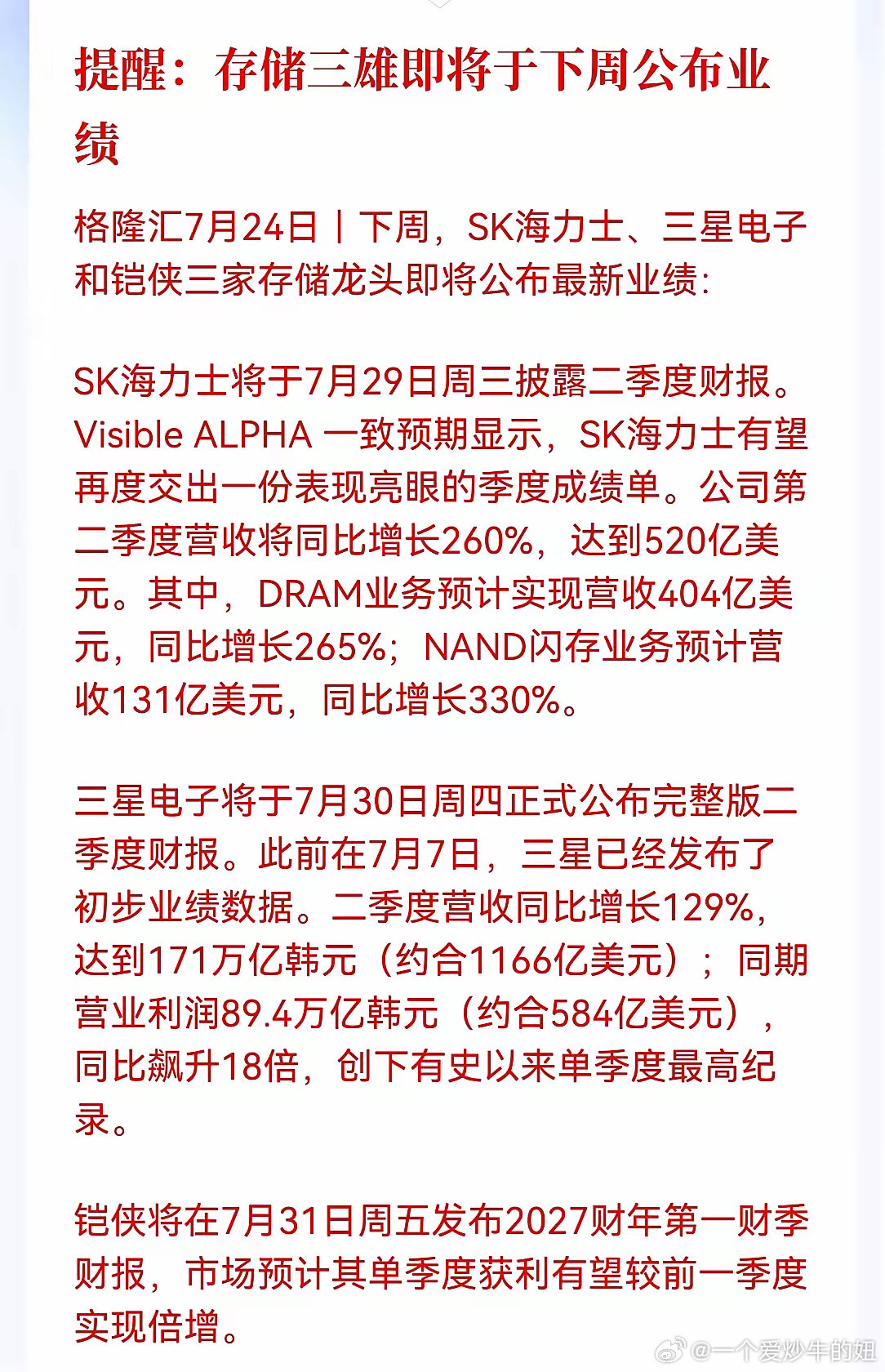

标签: 海力士

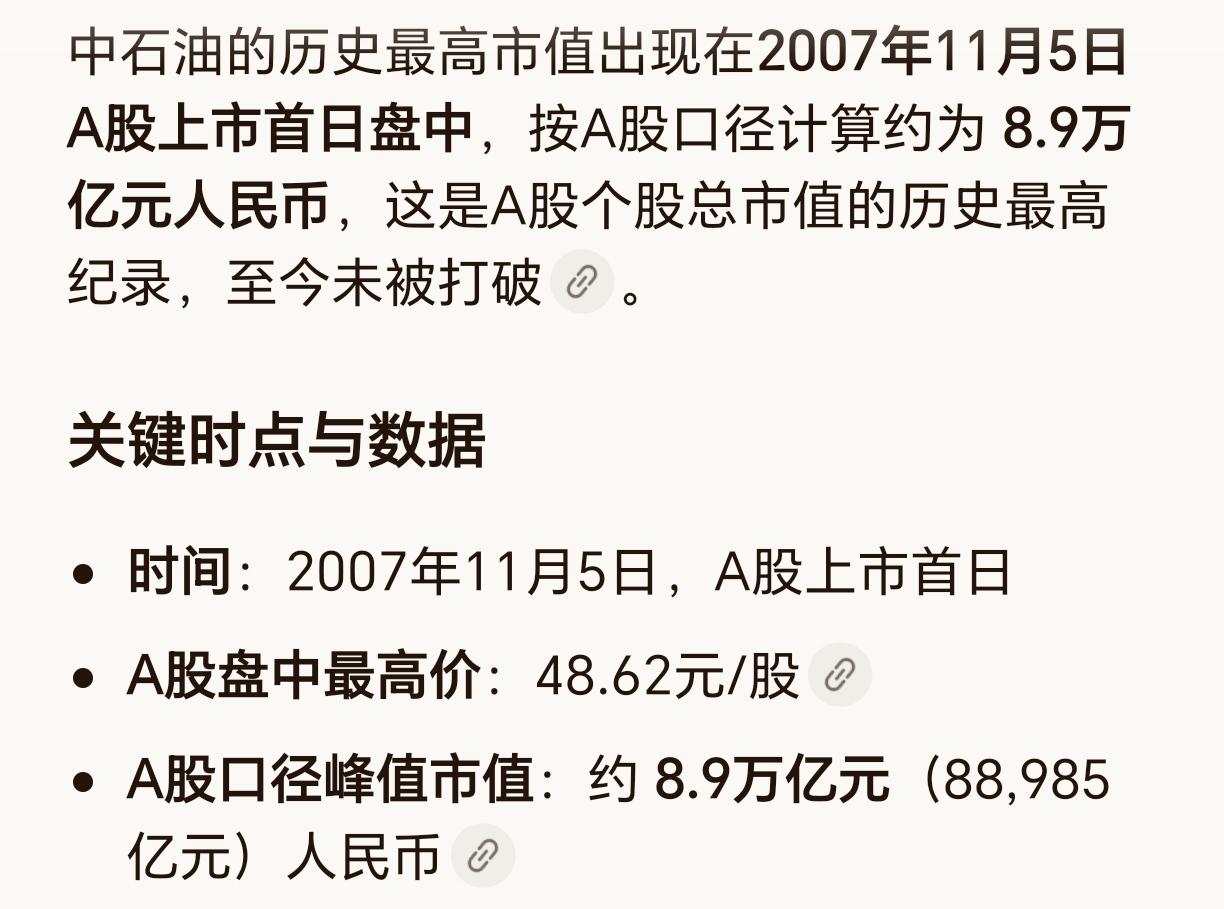

A股“一哥”诞生|长鑫科技总市值一举超过工行、农行、中石油等老牌巨头,A股迎来市

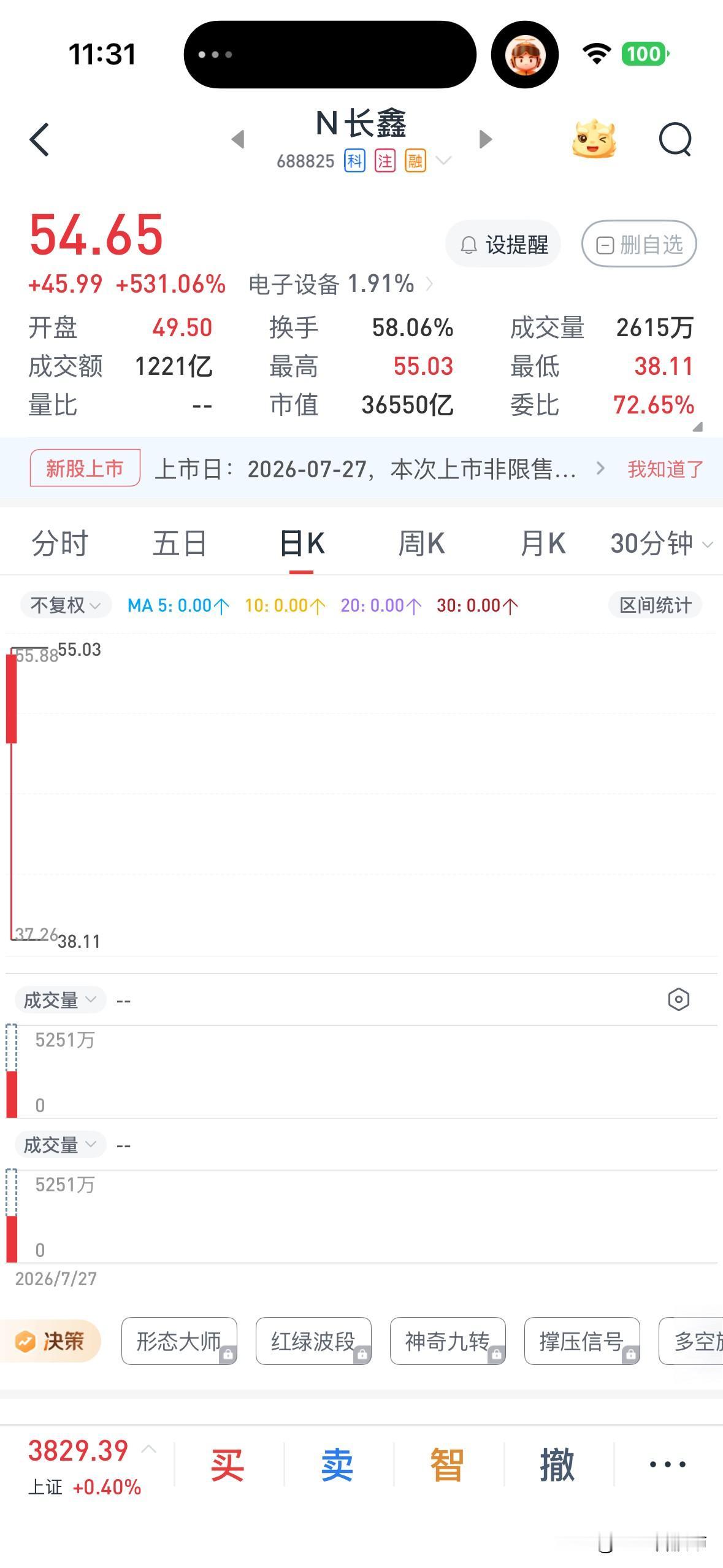

A股“一哥”诞生|长鑫科技总市值一举超过工行、农行、中石油等老牌巨头,A股迎来市值“新王”!提示:理财有风险,投资需谨慎A股收盘简评各位股友都在关注,万众期待的长鑫科技上市,给今天盘面带来了巨大变化。一、今日盘面完整回顾7月27日长鑫科技登陆科创板,发行价8.66元。开盘49.50元,涨幅超471%;开盘后获利盘集中卖出,最低下探至38.11元,随后资金进场反弹,盘中最高冲到55.03元,低位反弹拉升幅度达44%,日内震荡幅度很大,单日成交额突破1200亿元,刷新A股个股成交纪录。二、市值格局迎来改写冲高之后,长鑫科技总市值接近3.7万亿,一举超过工行、农行、中石油等老牌巨头,成为当前A股市值排名第一的企业。从体量直观对比,约等于2个茅台、2个中石油,市场也开始探讨其未来对标韩国SK海力士的成长空间。从A股历史来看,该市值规模仅次于2007年中石油上市巅峰8.8万亿。三、行情提前预热的诱因本次上市前,海外衍生品市场就已经把长鑫对应预估价格炒到约44元,远高于8.66元的发行价,市场预期提前透支,也造成了首日多空博弈激烈、股价大起大落。四、客观理性看待短期炒作今日股价大涨,游资情绪助推作用明显。新股前5个交易日没有涨跌幅限制,短期炒作带来极高波动风险。盘中的3.7万亿仅为瞬时市值,不等于企业长期合理估值,后续价值,依旧需要依靠存储行业景气度、企业实际业绩来支撑。免责声明:本文信息仅供参考,投资者据此操作风险自担。长鑫存储概念股长鑫科技IPO长鑫科技集团长鑫存储产业链@时光记忆WGW

2016年骁龙835:45美元(约304元RMB),2017年骁龙845:约55

2016年骁龙835:45美元(约304元RMB),2017年骁龙845:约55美元(约372元RMB),2018年骁龙855:约75美元(约507元RMB),2019年骁龙865:约95美元(约643元RMB),2020年骁龙888:约130美元(约879元RMB),2021年骁龙8Gen1:约120美元(约812元RMB),2022年骁龙8Gen2:约150美元(约1015元RMB),2023年骁龙8Gen3:约180美元(约1218元RMB),2024年第四代骁龙8至尊版:约210美元(约1421元RMB),2025年第五代骁龙8至尊版:约250美元(1692元RMB),2026年骁龙8EliteGen6Pro:约320美元(约2166元RMB),从最近10年高通芯片的价格来看,10年涨了6倍还要多,这是技术溢价,还是“霸权税”?当高通正式向全球客户下发涨价通知,宣布自2026年9月1日起全系芯片上调两位数百分比时,一张横跨十年的骁龙旗舰芯片价格表,彻底撕下了半导体行业“技术升级带来合理溢价”的遮羞布。从2016年骁龙835的45美元,到如今骁龙8EliteGen6Pro飙升至320美元(约合2100元人民币),十年间采购价暴涨逾六倍。面对这份触目惊心的数据,一句“高通赚翻了”似乎成了最直观的感叹。然而,当我们拨开价格的迷雾,深入拆解这十年间的市场博弈与产业变迁,就会发现:这并非单纯的商业胜利,而是一场由技术垄断、地缘政治与供应链重构共同催生的“霸权狂欢”。从“充分竞争”到“人为垄断”:失去麒麟的代价回顾骁龙芯片的价格轨迹,最陡峭的涨幅并非出现在制程升级的节点,而是精准地重合于2019年。那一年,华为被列入“实体清单”,麒麟芯片被迫停产。在此之前,安卓高端市场尚有麒麟与骁龙双雄并立,高通必须通过拼性能、拼功耗、拼价格来争夺客户;在此之后,草原上只剩下一头巨兽。数据不会说谎:2019年骁龙865售价约95美元,而到了2020年,即便骁龙888因功耗翻车被戏称为“火龙”,其价格依然强势突破130美元大关,涨幅惊人。这多出来的几十美元,绝非研发成本的合理分摊,而是缺乏竞争者后,高通向整个安卓产业链征收的“垄断税”。当手机厂商发现“不用高通就造不出旗舰”时,所谓的全球分工,便沦为了单方面的技术霸凌。2026年的“无奈之举”:当AI巨兽吞噬手机产能如果说2019年的涨价是高通主动出击,那么2026年这波“两位数涨幅”,则更像是高通在多重夹击下的“无奈之举”。高通在通知中坦言“内部消化能力已耗尽”,这并非虚言。首先是先进制程的“天价入场券”。随着台积电2nm工艺成为新一代旗舰的标配,单片晶圆成本逼近3万美元,直接推高了单颗芯片的硬件成本。其次是AI算力对消费电子的“吸血”。全球AI数据中心的疯狂建设,抢占了三星、SK海力士等巨头的高端存储产能,导致手机专用的LPDDR和UFS闪存价格飙升。当“芯片+存储”的核心物料成本逼近600美元时,高通若不涨价,财报将极其难看。更讽刺的是,高通虽然赚得盆满钵满,却并非高枕无忧。2026年全球智能手机出货量创下十年新低,规模效应失效,固定成本无法摊薄。高通的涨价,本质上是在存量博弈中,利用上游核心技术的话语权,强行将成本压力向下游终端传导。利润向上游集中,国产替代迎来“至暗时刻”的曙光高通的“赚翻”,是以安卓终端厂商的“失血”为代价的。面对高昂的BOM(物料清单)成本,手机厂商要么直接提价,将压力转嫁给消费者;要么“暗降配”,在散热、影像等外围配置上缩水。曾经引以为傲的性价比,在6000元起步的旗舰机面前显得苍白无力。然而,危机往往孕育着转机。当外购芯片的成本高到无法承受,当供应链的主动权完全受制于人,国产替代便不再是口号,而是生存的必选项。高通的持续涨价与供应链风险,正在倒逼国内终端厂商加速自研芯片的适配与落地。从华为麒麟的王者归来,到紫光展锐等厂商的突围,中国半导体产业正在经历一场痛苦的“断奶期”。结语:没有永远的垄断,只有永远的博弈骁龙芯片十年六倍的涨幅,是半导体产业周期性调整与地缘政治博弈的缩影。高通确实赚翻了,但它也透支了下游厂商的信任,加速了竞争对手的觉醒。对于消费者而言,“羊毛出在羊身上”,将不得不为这场“霸权税”买单;因为安卓阵营“没得选”,高通才能够拥有如此霸道的定价权……

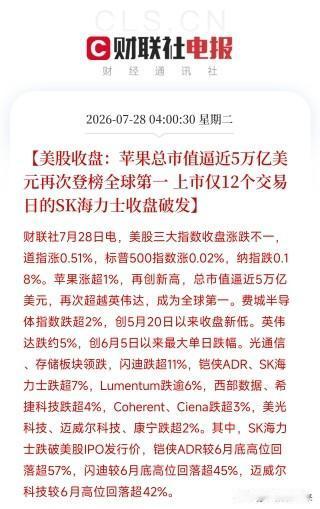

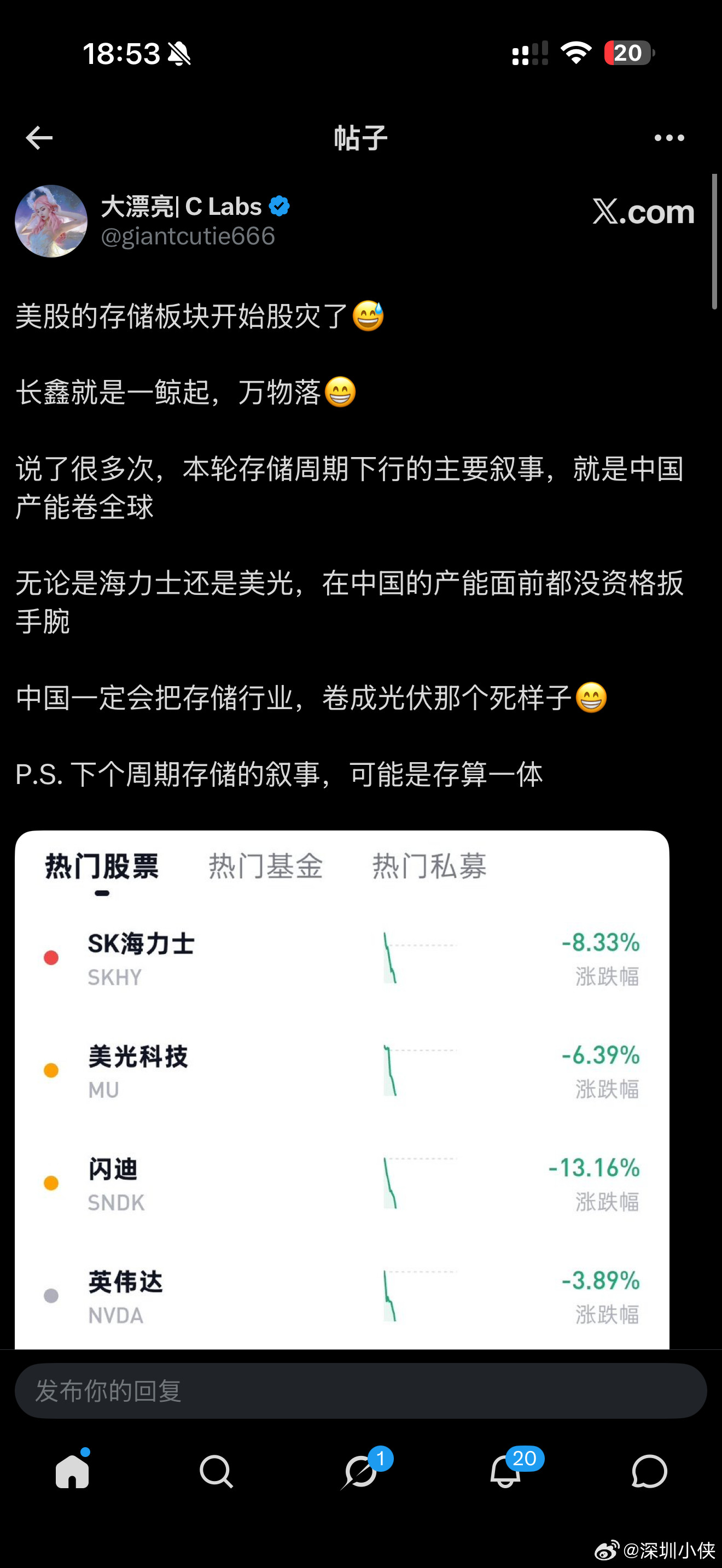

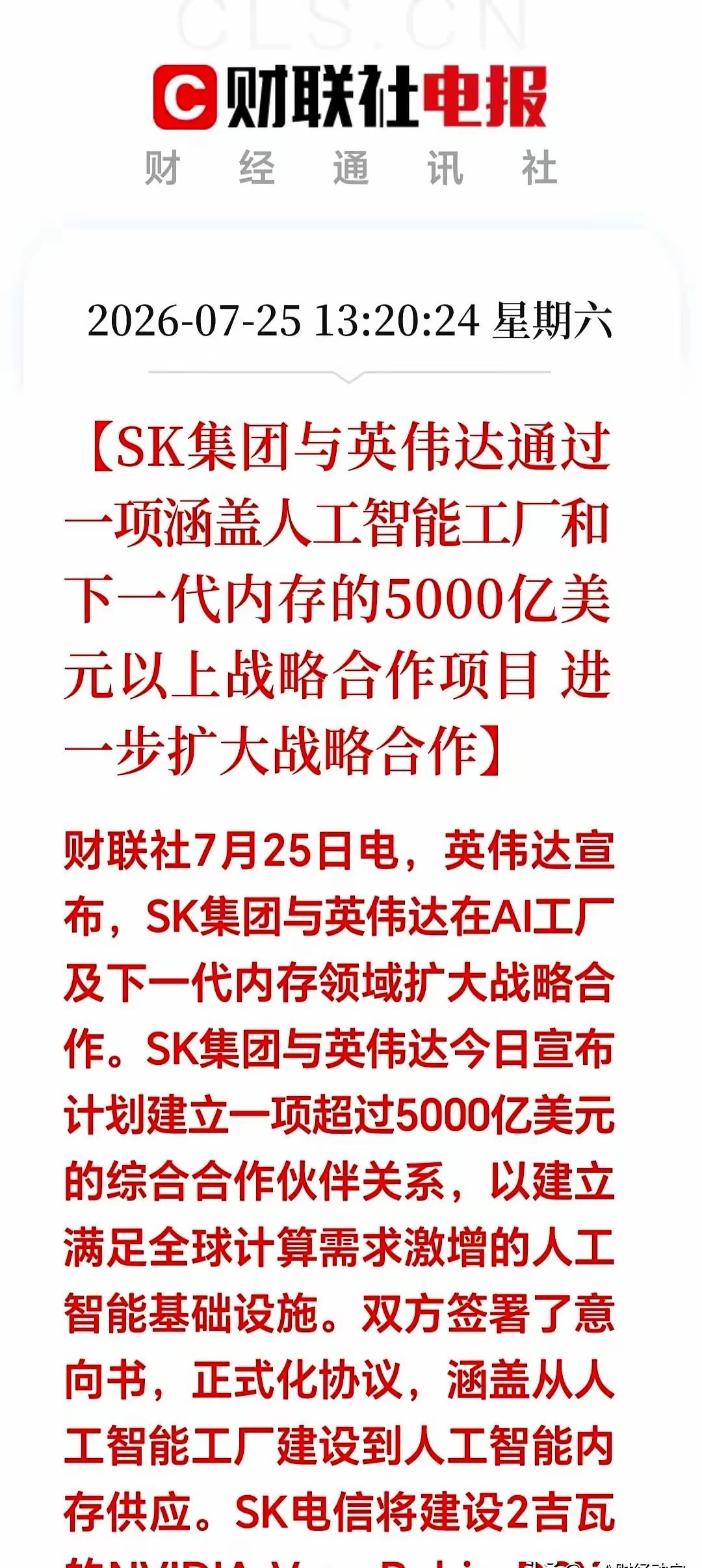

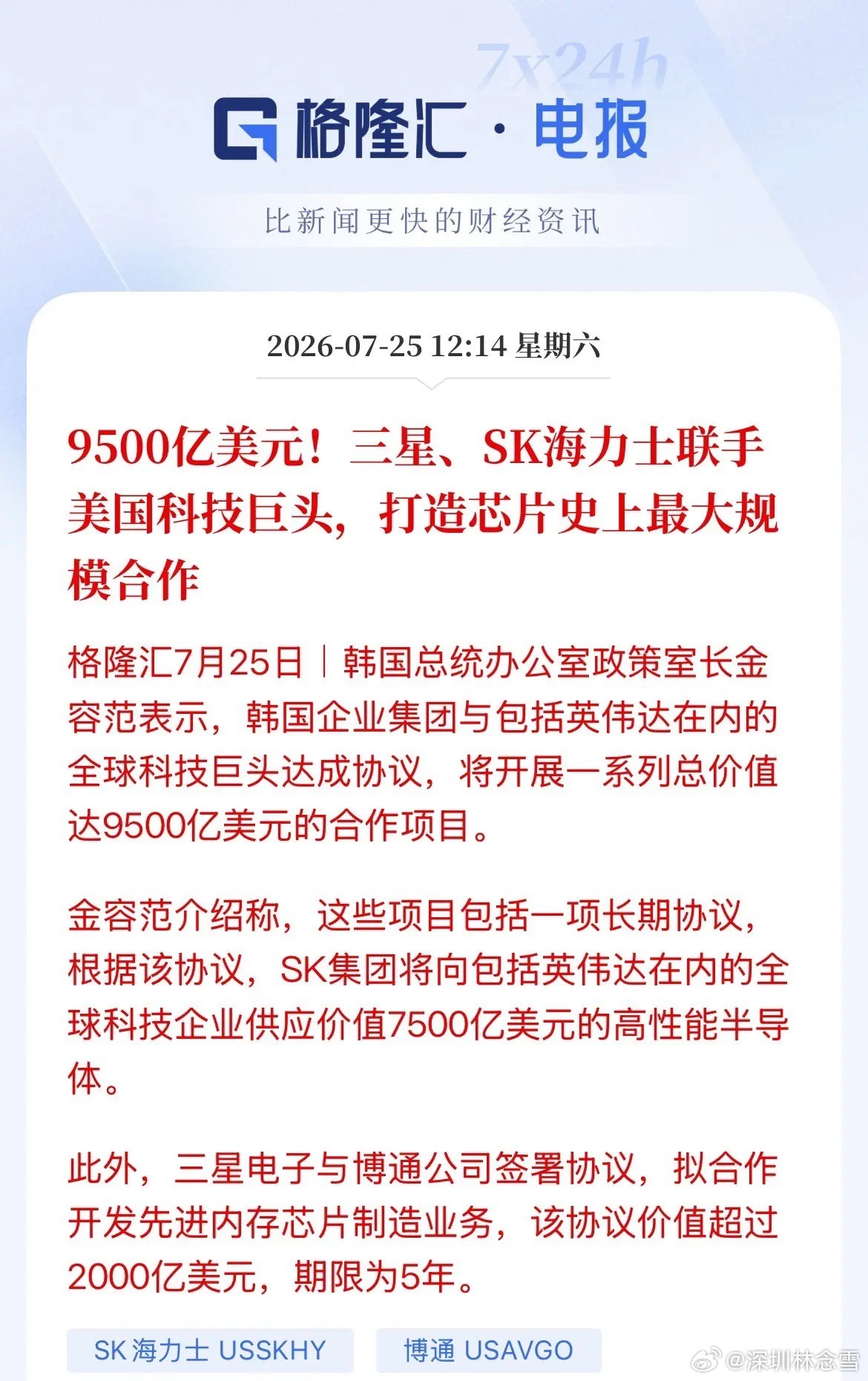

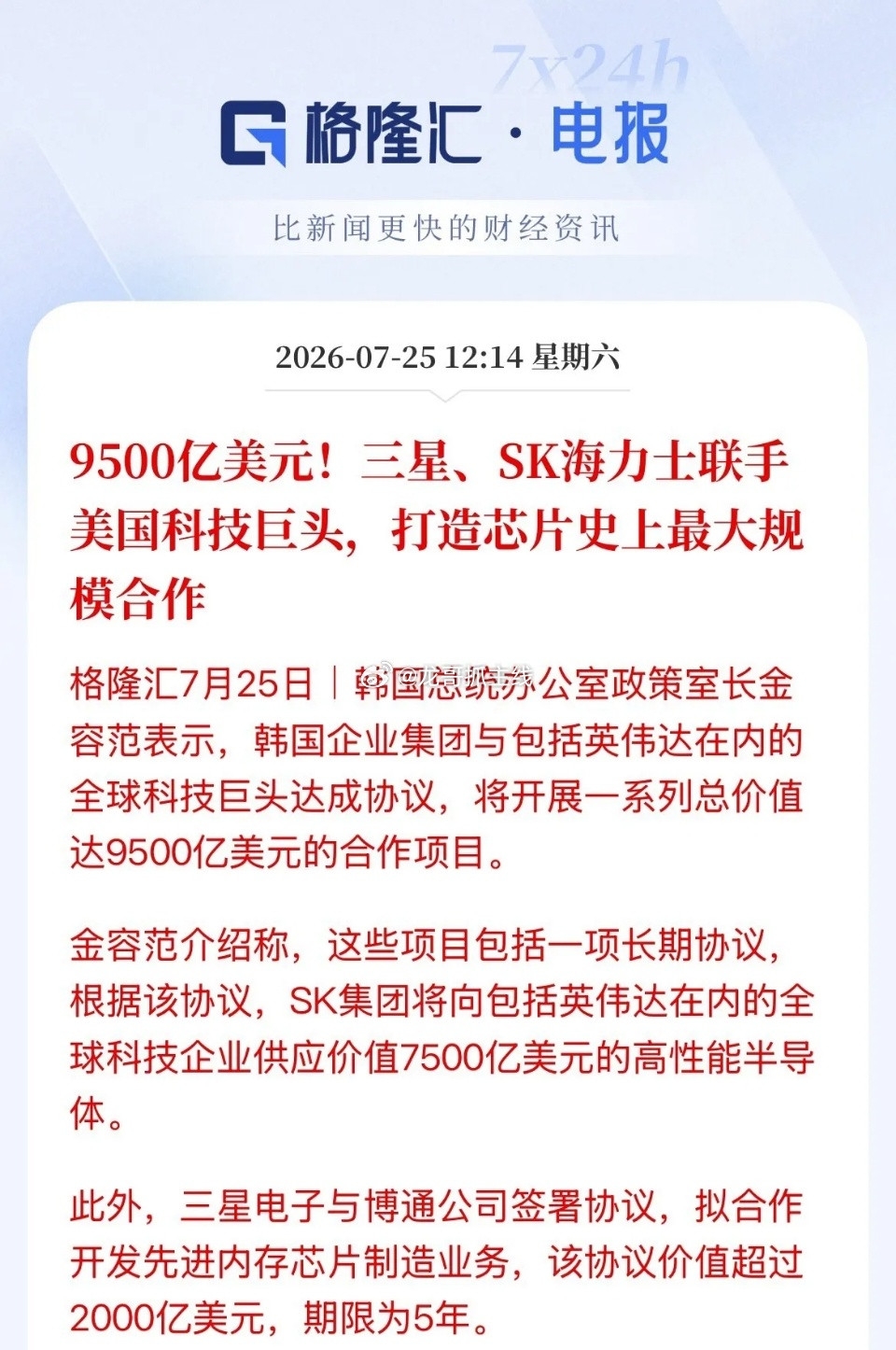

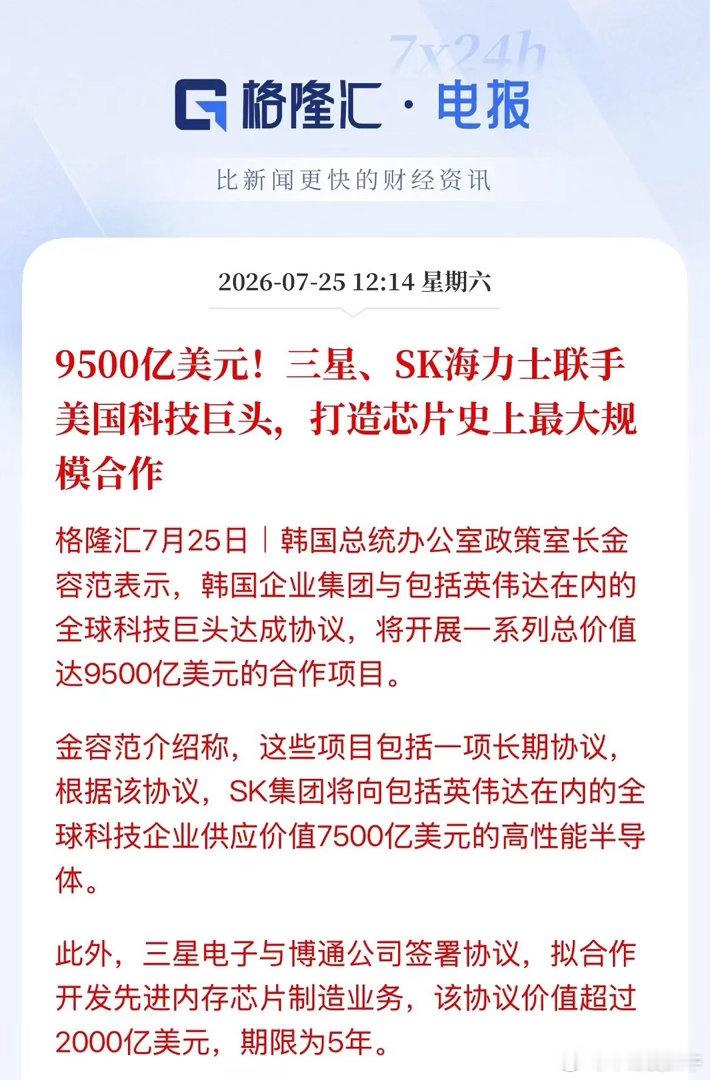

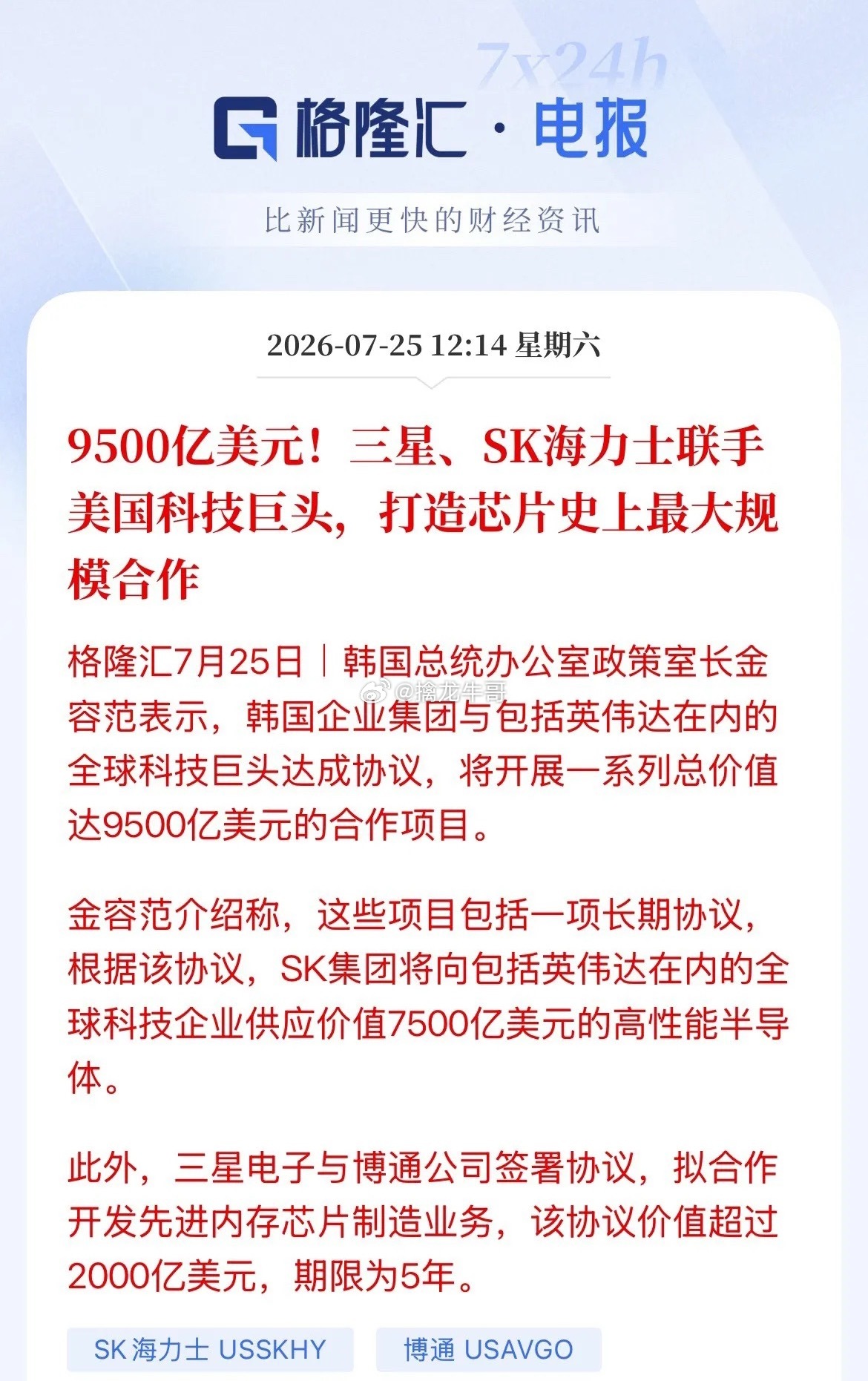

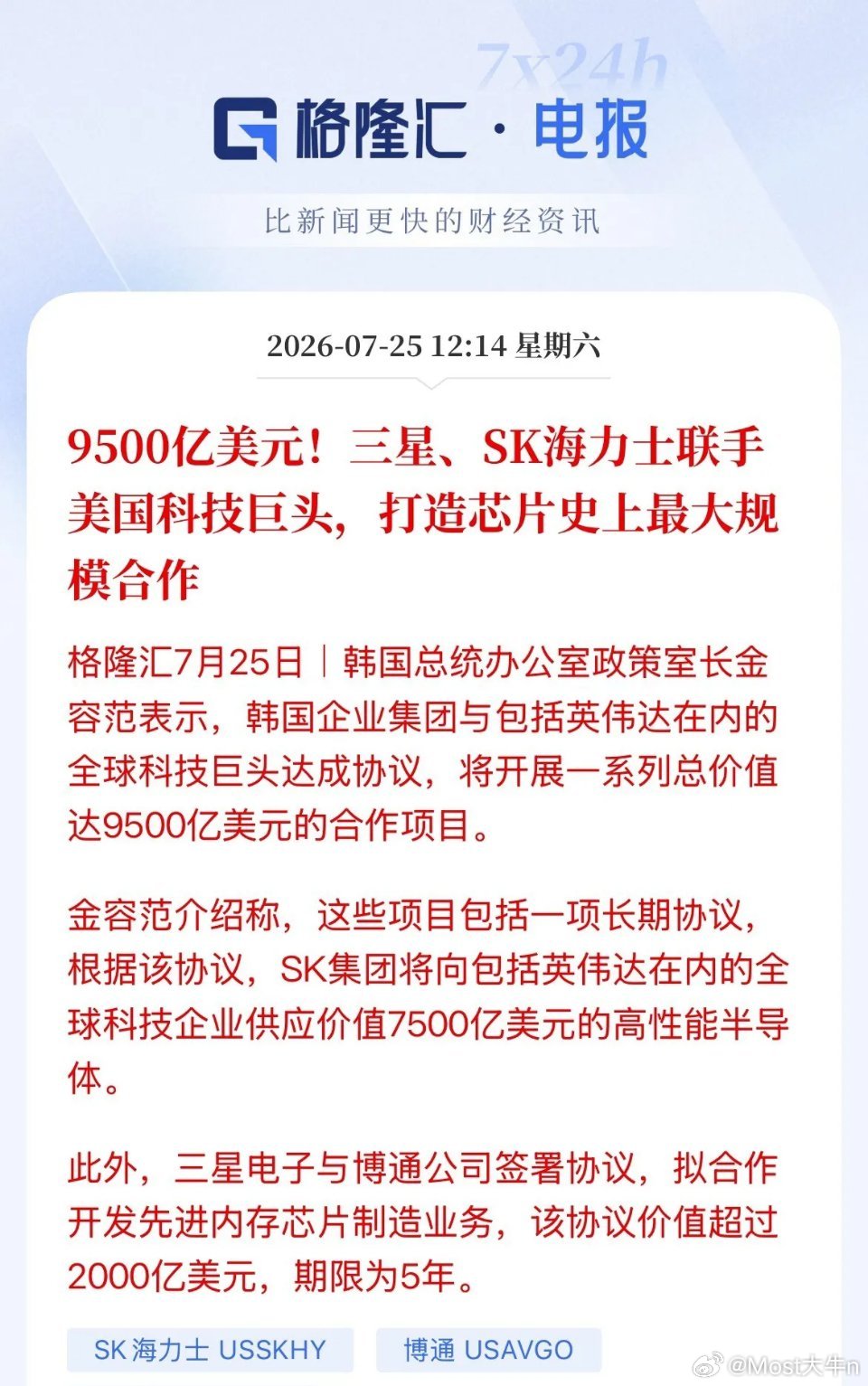

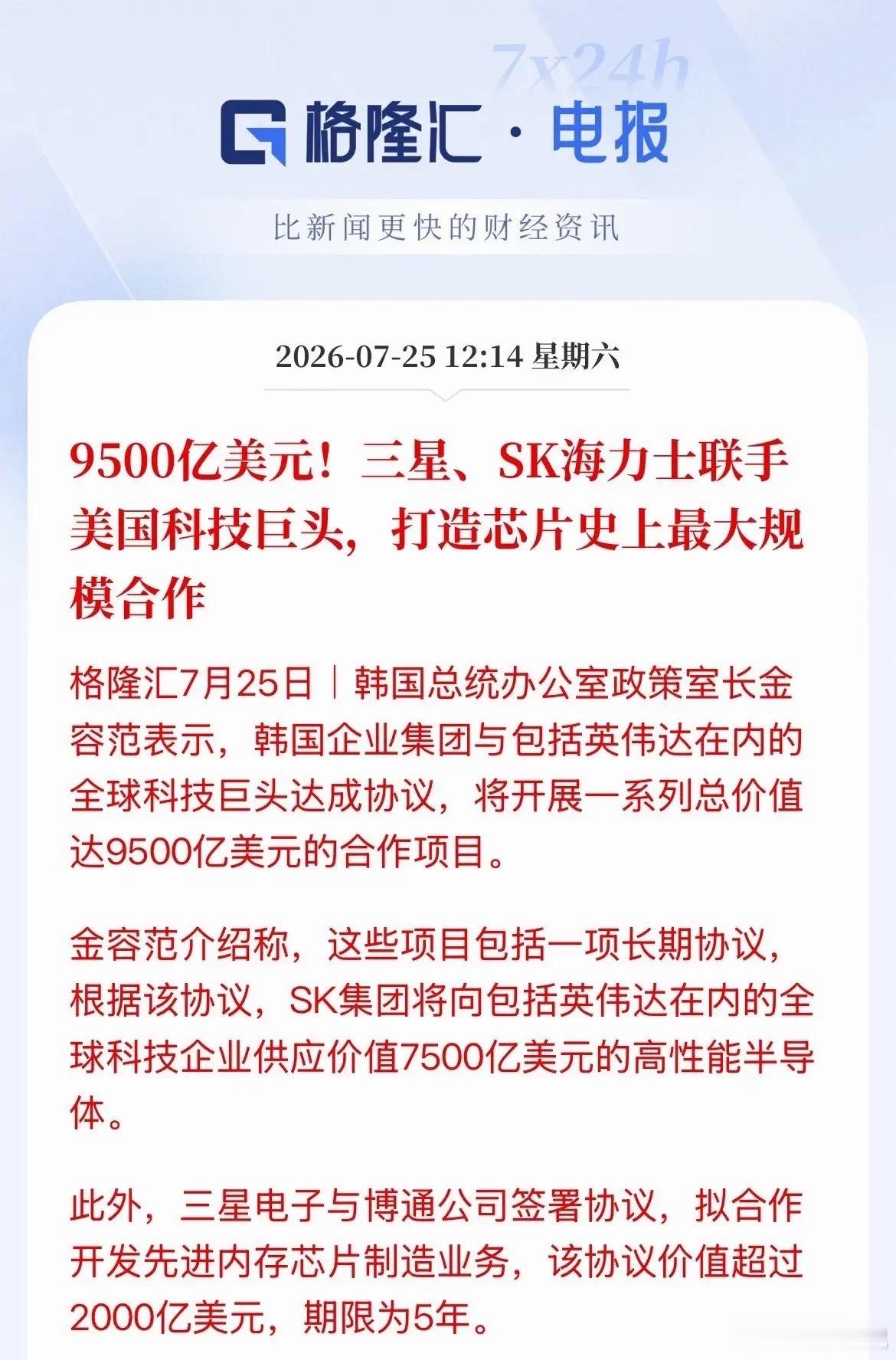

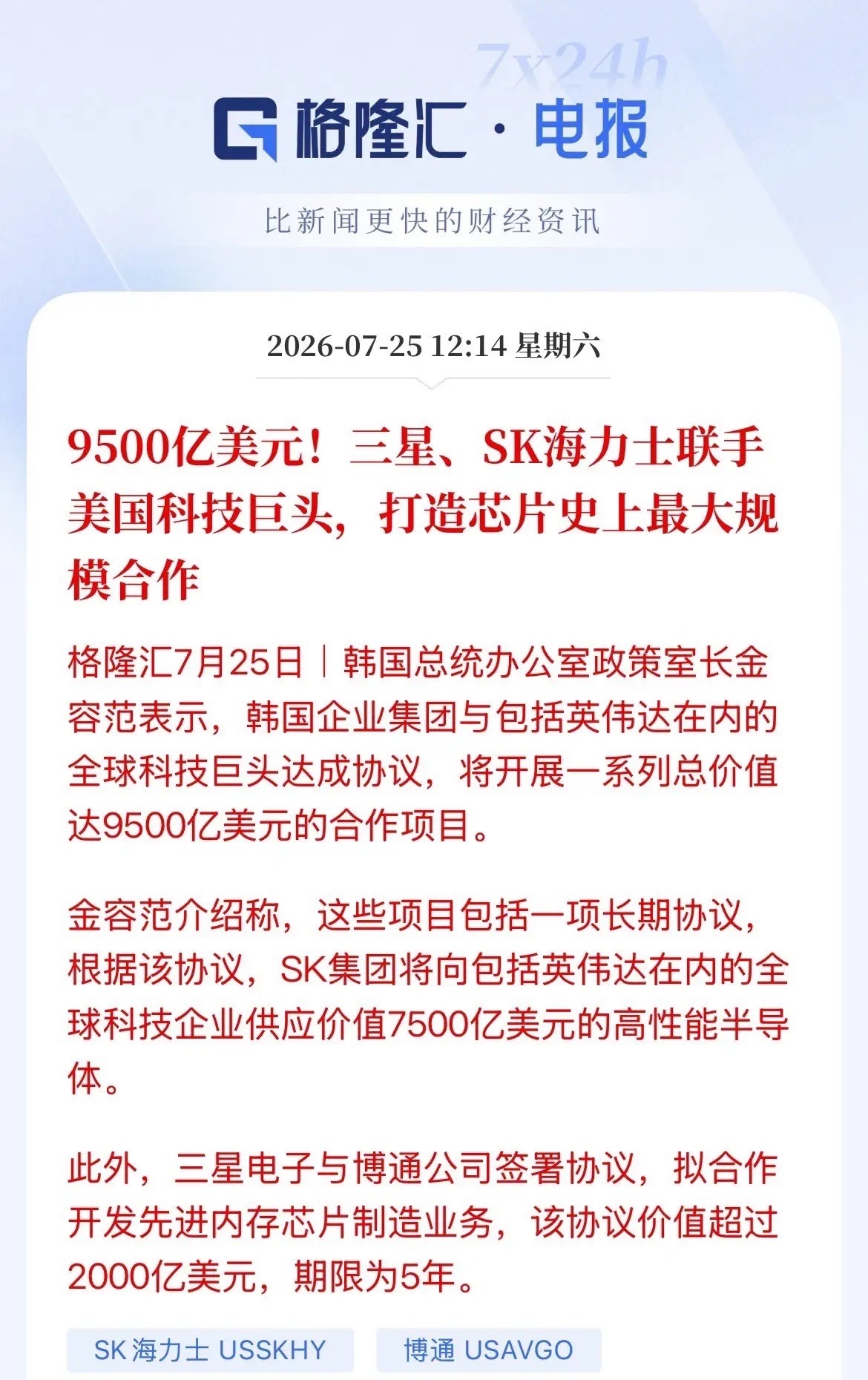

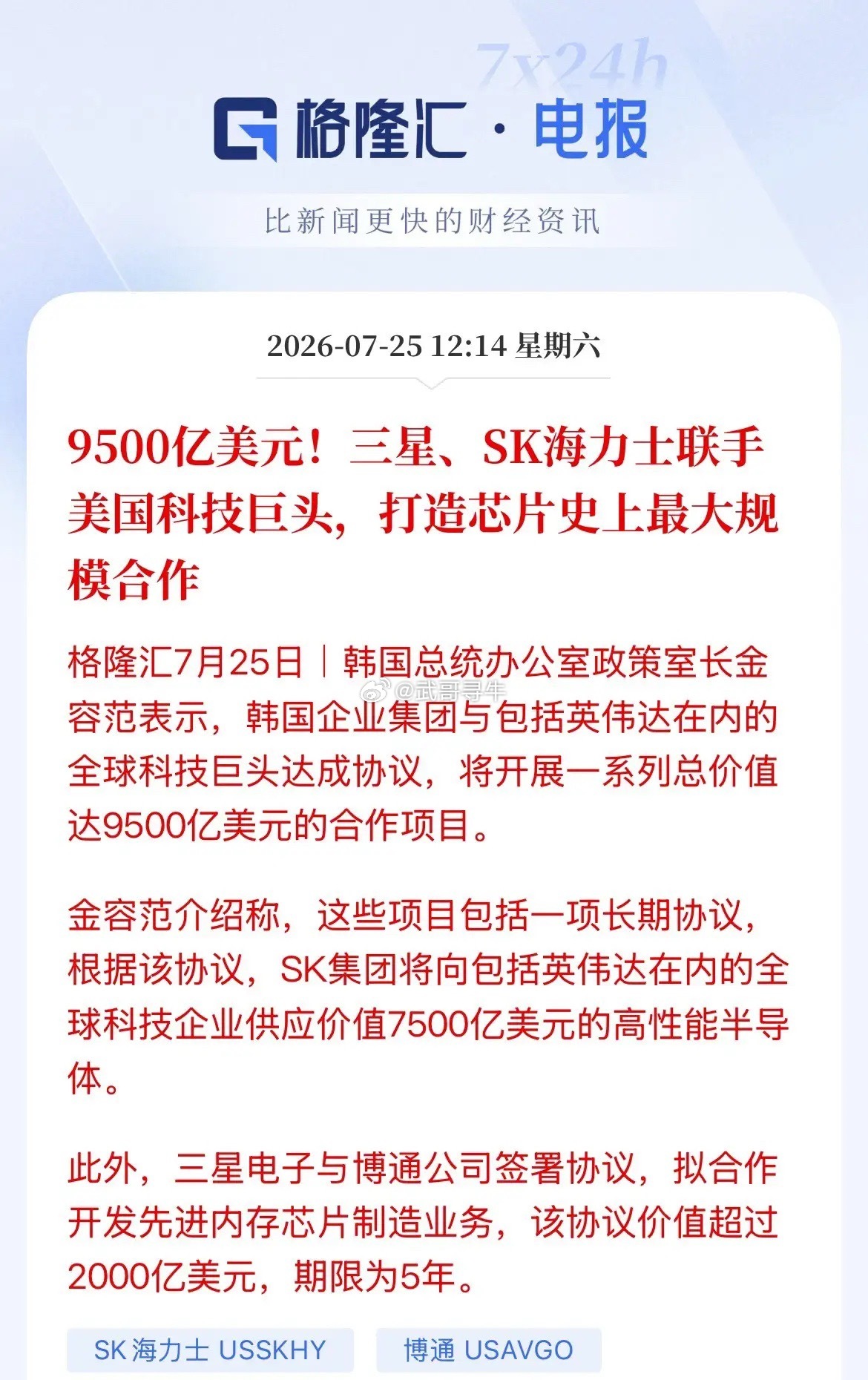

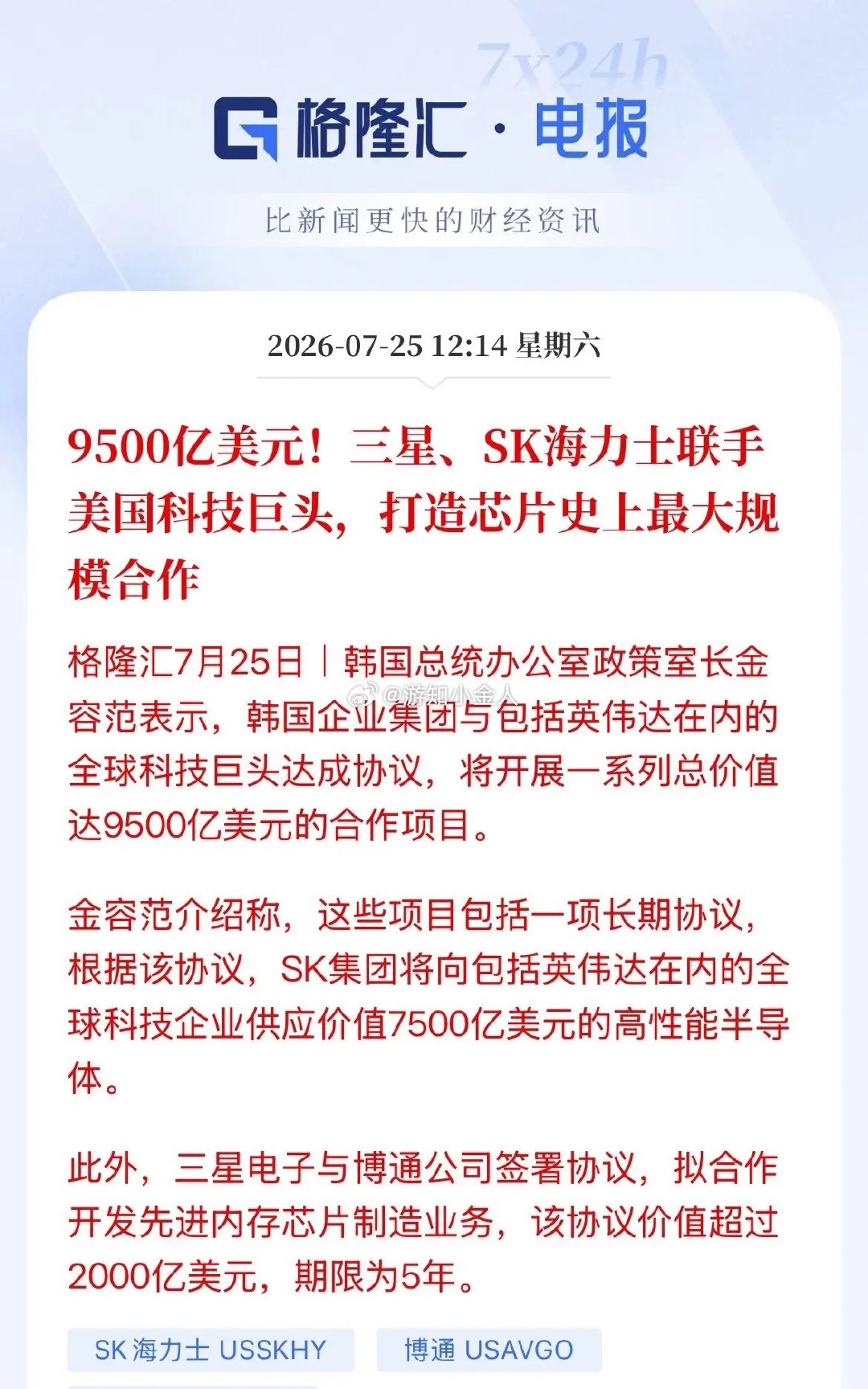

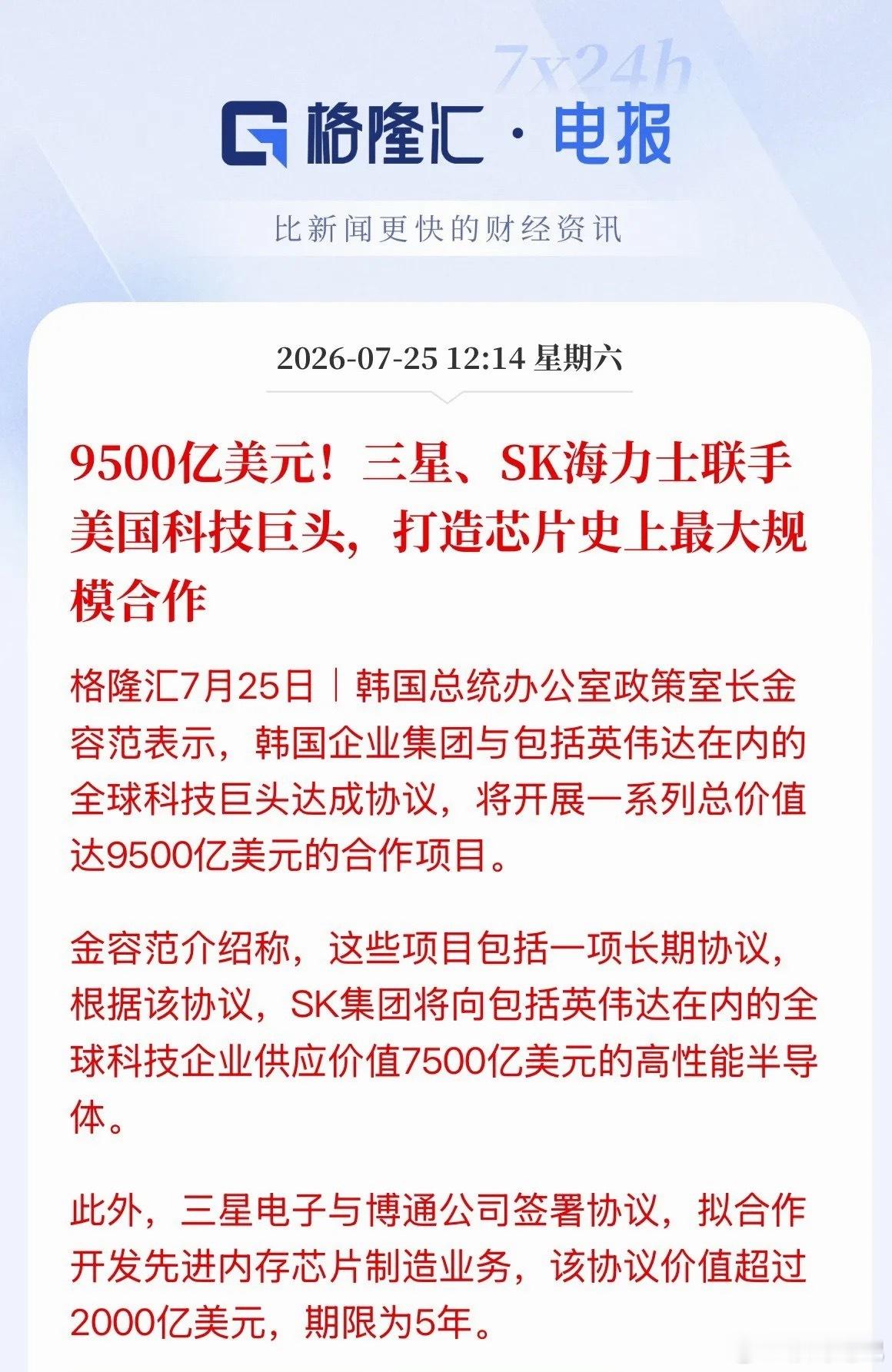

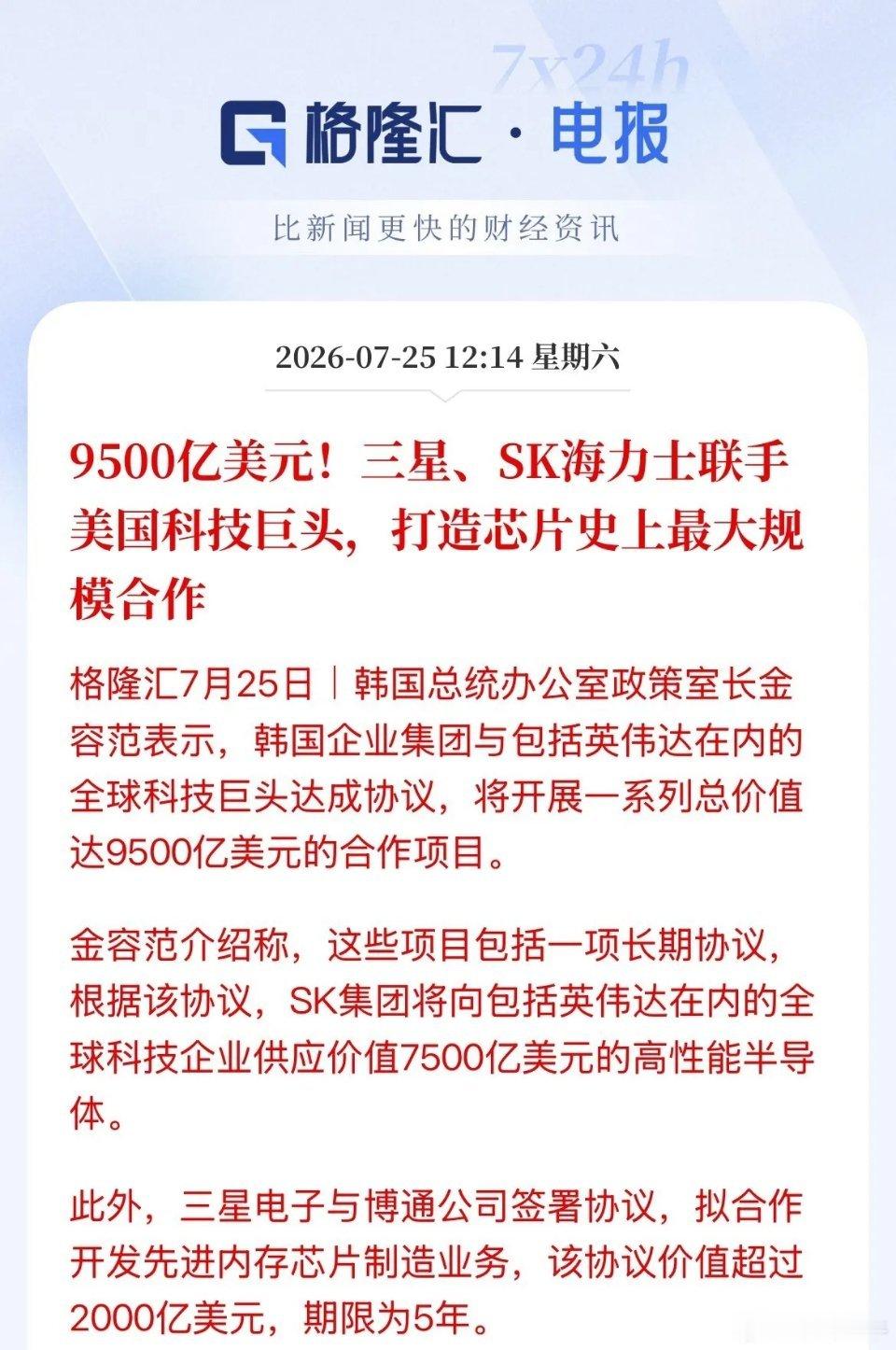

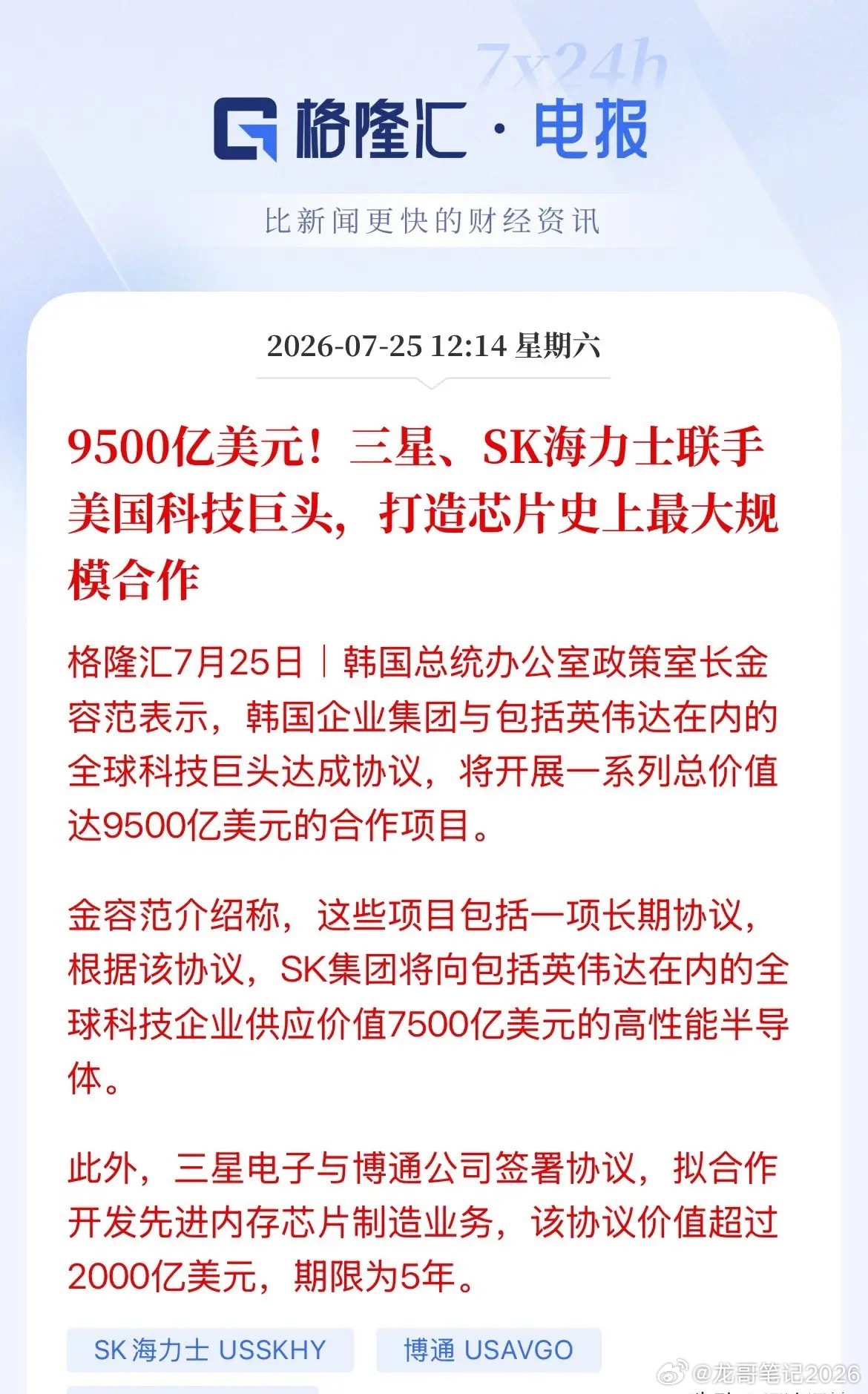

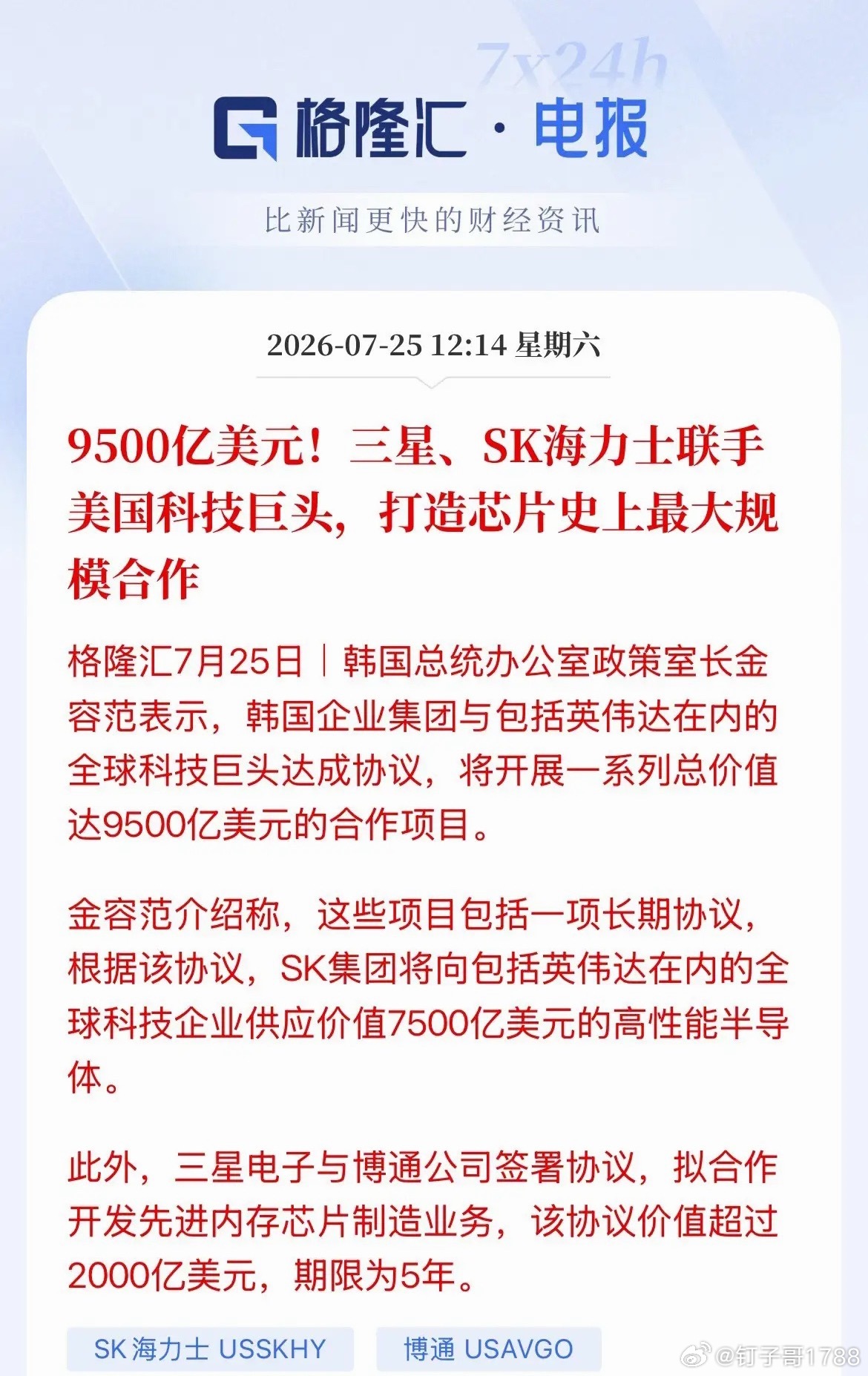

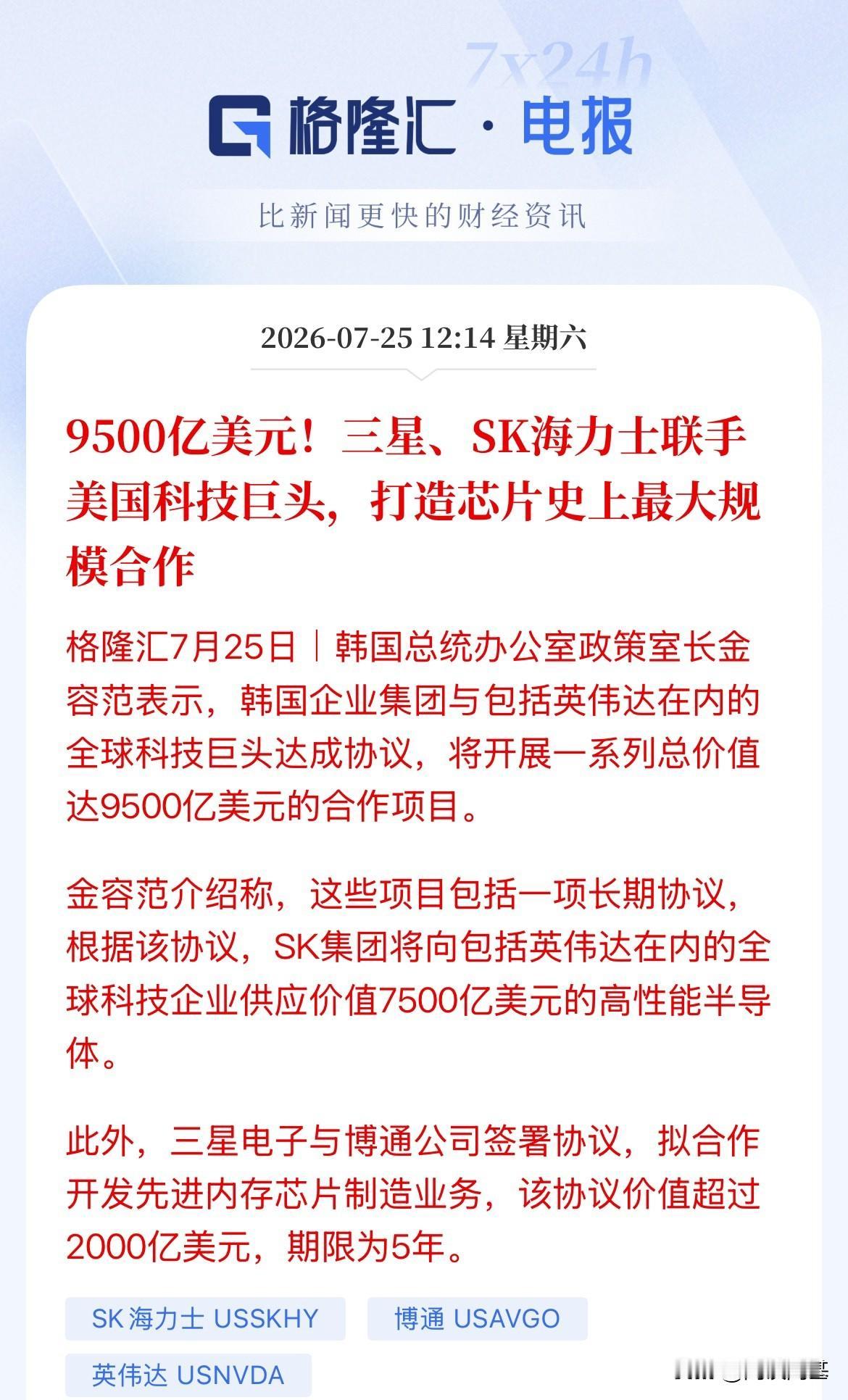

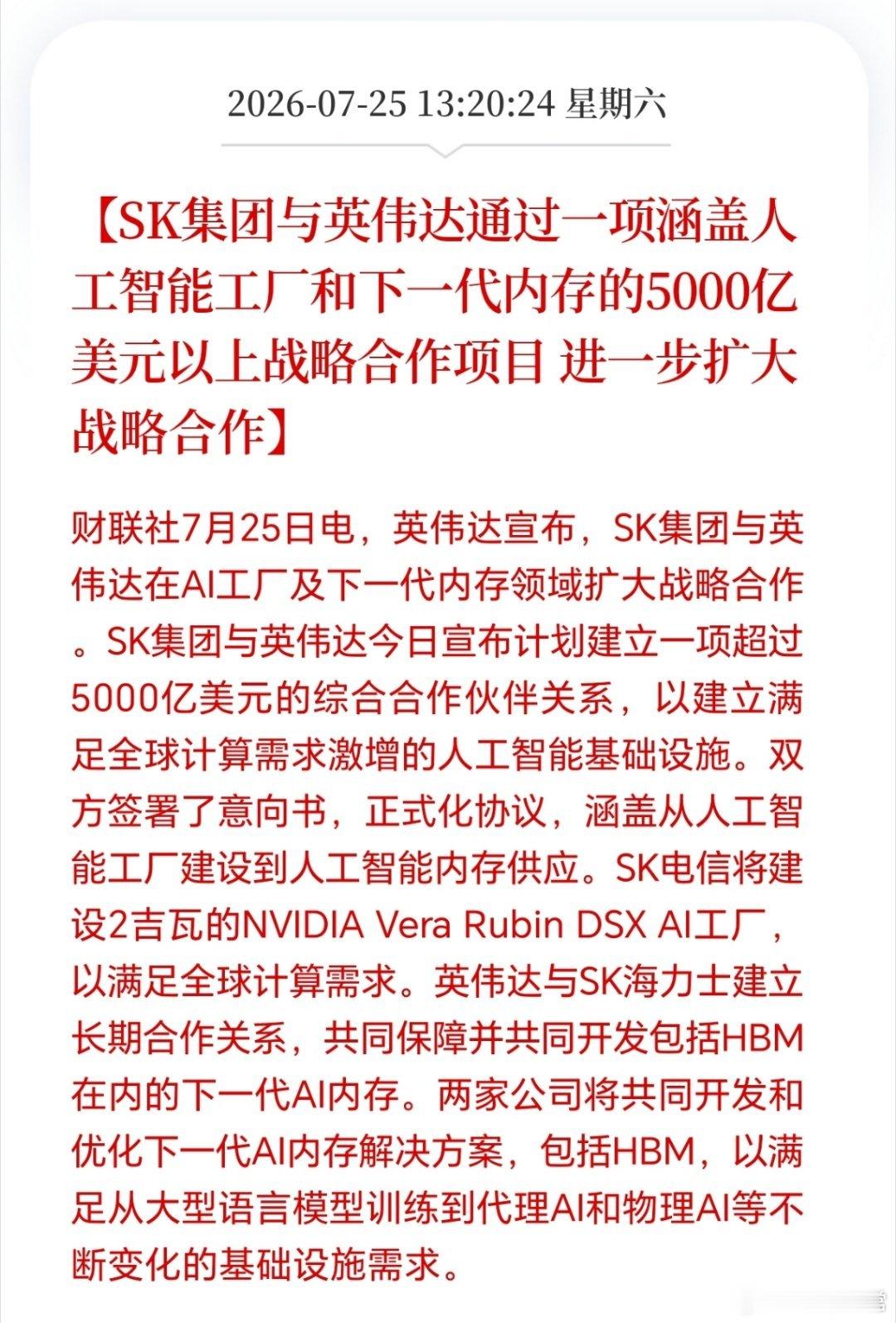

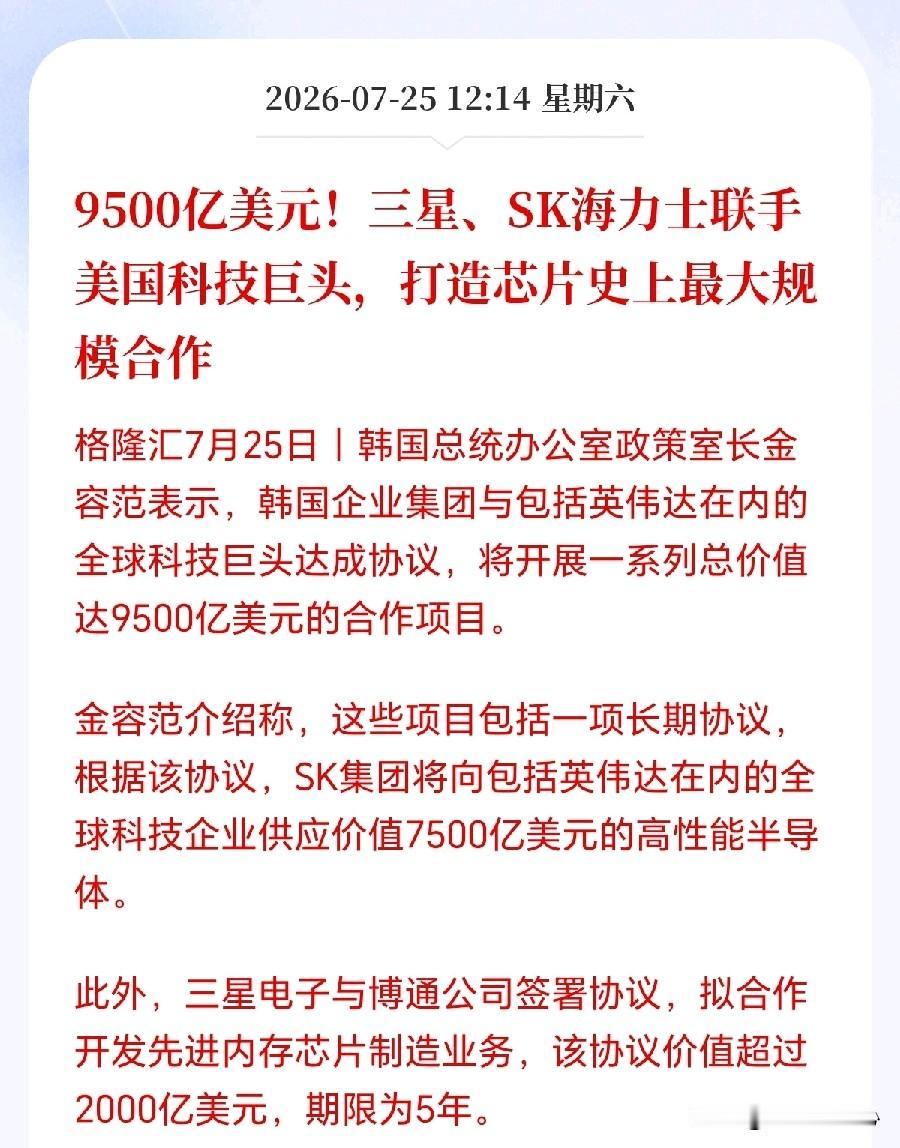

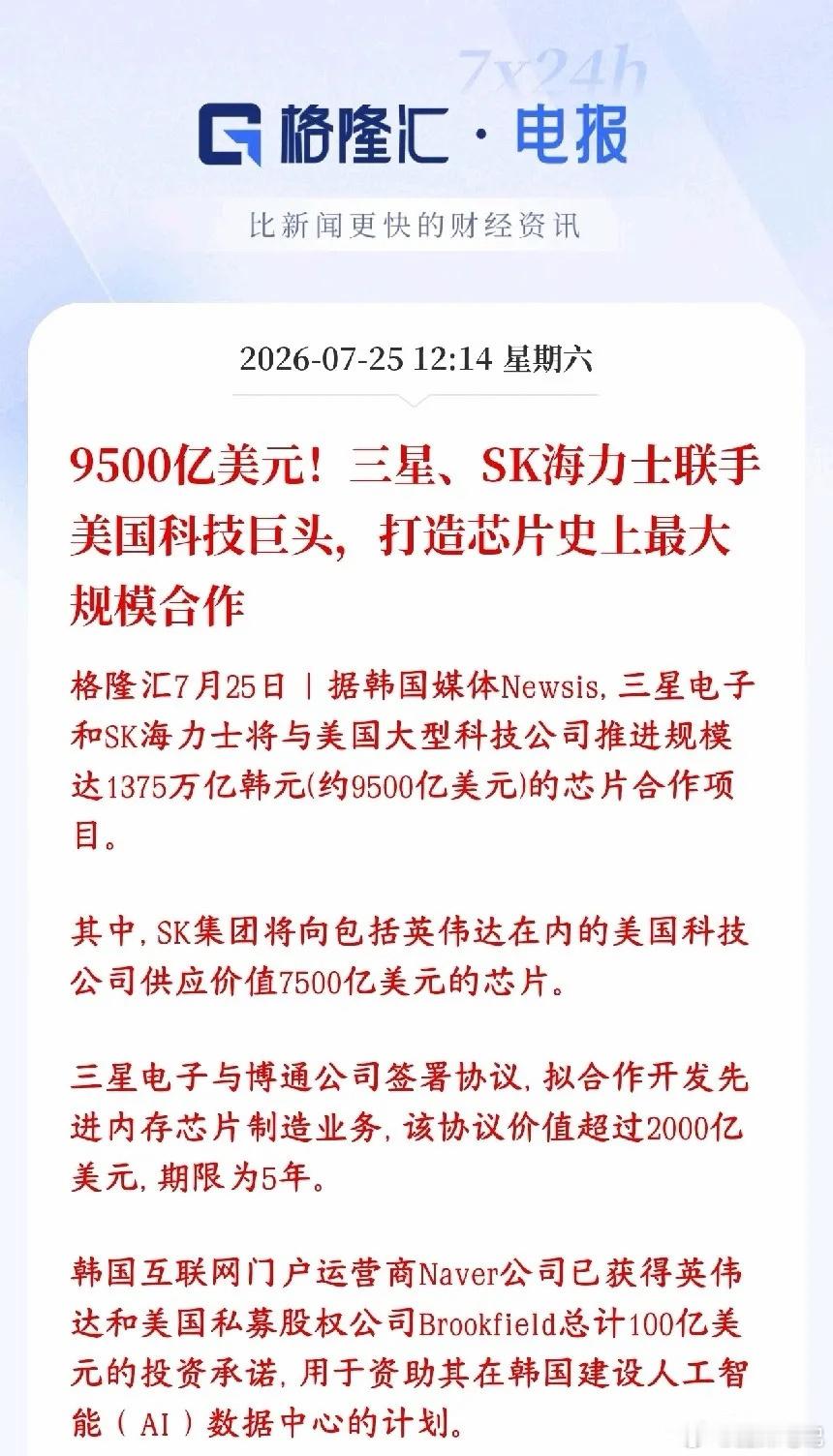

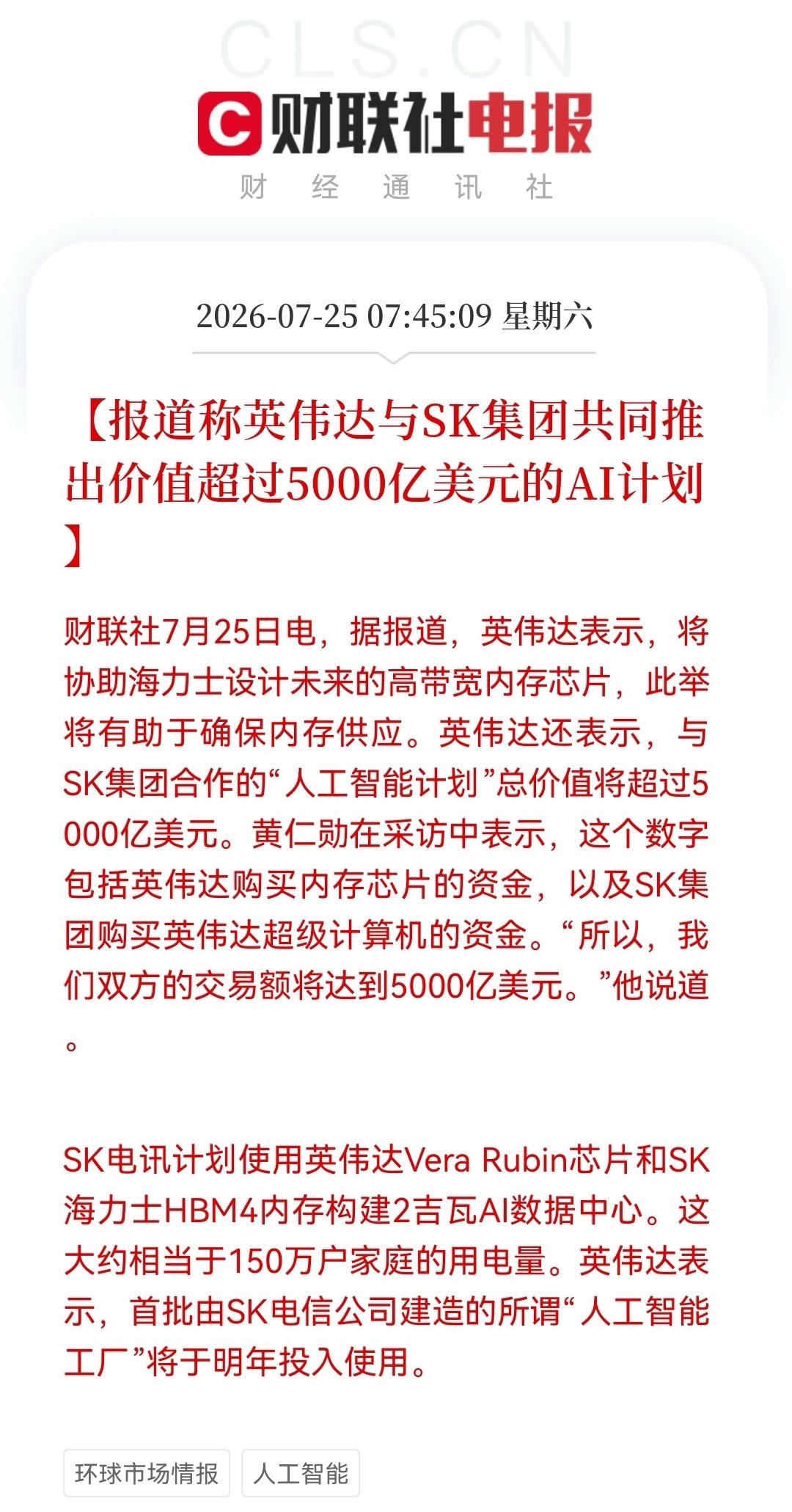

这事儿周末被吹爆了,9500亿美元芯片大单,折合人民币7万亿。确实非常的炸裂,这

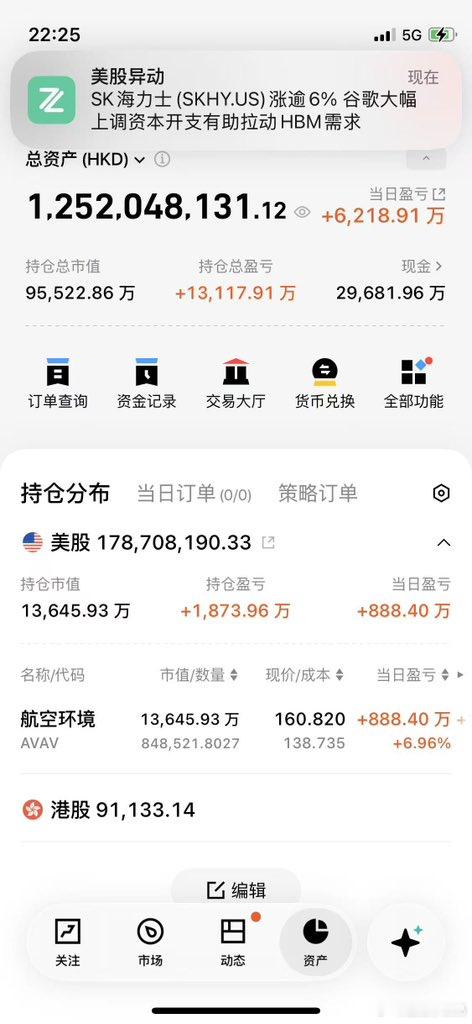

这事儿周末被吹爆了,9500亿美元芯片大单,折合人民币7万亿。确实非常的炸裂,这证明AI投资并没有结束,对整个科技产业链都是强心针。这个对我们有好有坏,坏的是三星、SK海力士绑定了美国巨头,未来中国存储芯片想要进入美国市场难度更大了。好的是这些巨头绑定的是英伟达、博通,但没有苹果,长鑫还有机会打入苹果产业链。周末就有一条消息:克力推长鑫、长存加入苹果供应链,但遭美光强烈反对,特朗普夹在中间左右为难!就看会不会开这个口子了!韩国AI深度绑定美国巨头,释放了联合救市的意图。AI硬科技最近杀太惨了,周五白天韩股又跌熔断了,晚上美股SK海力士大跌8.8%,美光科技大跌7%,闪迪大跌11%。费城半导体指数跌超4%。现在出了这个大利好,下周能不能带动硬科技止跌反弹。我觉得不用期待太高,当下真正的问题是,市场已经不太愿意相信资本开支的故事了!这个问题短期有点难解啊。

特朗普被苹果和美光夹在中间,中国存储芯片成了美国最难做的一道选择题!特朗普这回确

特朗普被苹果和美光夹在中间,中国存储芯片成了美国最难做的一道选择题!特朗普这回确实碰上了一道难题,苹果正在游说美国政府,希望在美国以外销售的部分产品中采购中国长鑫存储和长江存储的芯片,美光则反过来要求白宫阻止这项计划,两家美国企业为了中国芯片直接把官司打到了政府门口。麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来更多优质的内容,感谢您的支持!这件事听起来像普通的供应商之争,背后却牵动着消费电子价格、美国芯片产业和对华科技政策三本账,苹果想要的是更充足、更便宜的内存,美光担心的则是中国厂商一旦进入苹果供应链,其他国际品牌很快就会跟进。苹果为什么如此着急,原因并不复杂,人工智能数据中心正在疯狂争抢高带宽存储器和服务器内存,主要厂商不断把产能向HBM和高利润服务器产品倾斜,留给电脑、平板和手机的传统内存供应被明显挤压。TrendForce预计,2026年第二季度传统DRAM合约价格可能环比上涨58%至63%,而有意义的新产能最快也要到2027年末或2028年才可能陆续释放,这意味着眼前的短缺并不是几个月就能熬过去的小波动。苹果已经尝到了成本上涨的滋味,6月公司提高了多款Mac和iPad的售价,部分产品上涨100至300美元,并把原因指向AI数据中心扩张造成的全球内存短缺,这等于把供应链压力直接传递到了消费者账单上。在我看来,库克推动采购中国芯片并不是什么突然改变政治立场,而是一个企业负责人最现实的选择,苹果每年销售数亿台设备,存储芯片哪怕每颗贵几美元,累积起来都会直接侵蚀利润,最后不是公司承担就是消费者买单。长鑫存储主要生产DRAM,长江存储侧重NAND闪存,两家公司恰好能够补上苹果最缺的两类产品,最新报道还显示,中国存储厂商已经借助全球供需紧张提升市场地位,不再只是依靠低价争取边缘订单。美光当然不会轻易让步,因为它是美国目前最具规模的存储芯片企业,如果苹果这样的行业标杆开始使用中国供应商,惠普、戴尔和其他电子厂商就会获得重新议价的筹码,美光长期享受的紧缺价格和利润空间也可能被迅速压缩。美光高管据报已向美国商务部长等官员警告,允许中国存储企业进入美国科技公司的全球供应链,可能像钢铁和传统制造业一样冲击美国本土产业,同时承诺在美国投入约2500亿美元扩大生产,以此证明自己能够解决长期供应问题。问题在于,新建晶圆厂不是搭积木,从厂房施工、设备安装到良率爬坡往往需要数年,美光在新加坡建设的新产能要到2028年下半年才开始贡献晶圆,因此它提出的扩产方案能够解决未来问题,却很难立刻解决苹果眼前的成本危机。我认为,美国政府现在真正纠结的不是该帮苹果还是帮美光,而是过去几年设定的政策目标发生了正面碰撞,华盛顿既希望压制中国半导体发展,又希望美国科技产品保持价格竞争力,同时还要求本土芯片企业维持投资和就业。如果拒绝苹果的要求,Mac和iPad等产品的成本压力就会继续上升,其他电脑和手机厂商也可能跟着提价,美国消费者最终要为所谓供应链安全支付更高费用,而消费电子销量下降又会反过来影响美国科技企业的收入。如果放行,苹果就可能用中国供应商压低采购价格,美光、三星和SK海力士将面对新的竞争者,美国此前依靠名单和出口管制建立的技术围堵也会出现一道明显缺口,其他企业自然会要求获得同样待遇。更讽刺的是,这场短缺本身也与美国推动AI军备竞赛密切相关,存储厂商发现给人工智能服务器供货利润更高,便把有限产能优先交给数据中心,等传统消费电子缺货涨价后,华盛顿又想用行政手段阻止企业寻找新的供应来源。这正说明产业规律不是靠政治口号就能改变,芯片最终仍要比较价格、性能、产量和交付能力,名单可以制造障碍,却不能凭空生产内存,补贴可以鼓励建厂,却不能让一座新工厂第二天就开始出货。这件事对中国存储产业同样是一个重要信号,过去美国不断强调中国芯片技术落后,如今苹果却为了控制成本主动争取使用中国产品,美光甚至担心一旦打开口子会动摇美国本土产业,这本身就是对中国制造能力和市场竞争力的侧面认可。当然,苹果最终能否大规模采购仍有不确定性,长江存储受到美国商务部实体清单限制,长鑫存储也面临美国国家安全审查,供应稳定性、产品认证和后续制裁风险,都会成为苹果必须认真计算的现实成本。说到底,特朗普面前没有一个各方都满意的答案,保住美光就可能让苹果和消费者继续承受高价,帮助苹果又可能削弱美国存储产业的保护墙,我认为这道题之所以无解,正是因为美国既想获得全球最低成本,又想排除最有竞争力的中国供应商。

三星电子:≈6.77万亿人民币海力士:≈5.82万亿人民币美光科技:≈7.0

三星电子:≈6.77万亿人民币海力士:≈5.82万亿人民币美光科技:≈7.04万亿人民币长鑫科技:≈???全球存储三巨头站稳5万亿上方。长鑫作为国内独苗,估值天花板到底在哪里,下周市场就要给出答案。

三星电子:≈6.77万亿人民币海力士:≈5.82万亿人民币美光科技:≈7.0

三星电子:≈6.77万亿人民币海力士:≈5.82万亿人民币美光科技:≈7.04万亿人民币长鑫科技:≈???全球存储三巨头站稳5万亿上方。长鑫作为国内独苗,估值天花板到底在哪里,下周市场就要给出答案。

8块多的发行价再跌能跌到哪里海力士一股155美金折合人民币一股一千多元而

8块多的发行价再跌能跌到哪里海力士一股155美金折合人民币一股一千多元而长鑫才多少钱不知道为什么这么人唱空

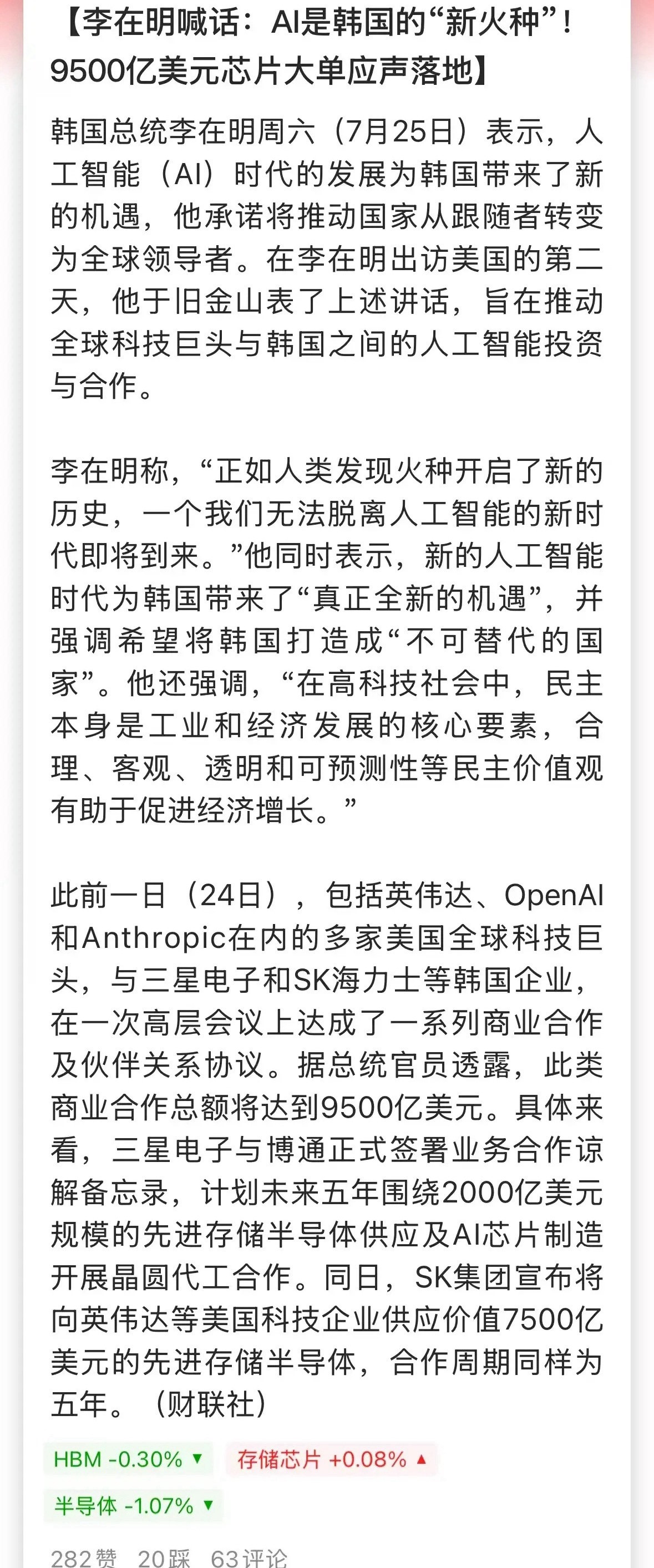

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

5000亿美元,这么庞大的市场,我A的市值才那么点,这不合适吧。

5000亿美元,这么庞大的市场,我A的市值才那么点,这不合适吧。

如果拿国外科技股和A股科技股相比,A股的科技股都属于杂毛科技股。目前能真赚钱的也

如果拿国外科技股和A股科技股相比,A股的科技股都属于杂毛科技股。目前能真赚钱的也就是长鑫科技,如果长鑫科技也像寒武纪等几个芯片股那样缩股发行,发行价86.60元,把总股本减少一个零,大家觉得86.60元的股价高吗?为什么国际上给长鑫科技很高的估值?我想他们看到的是国内大市场,特别是国产替代存储芯片是能完美做到的,其他估值极高的芯片股,能完美替代的很难做到的。如果从总市值给长鑫科技定价,在流通股极少、股价极低情况下肯定不准,股票刚上市看着总市值很高,但这是虚高的、没有全流通大卖盘的总市值。如果以后几年产品能赶超三星、海力士,3~4万亿总市值,才有可能把虚的变成实的,但这要几年以后。

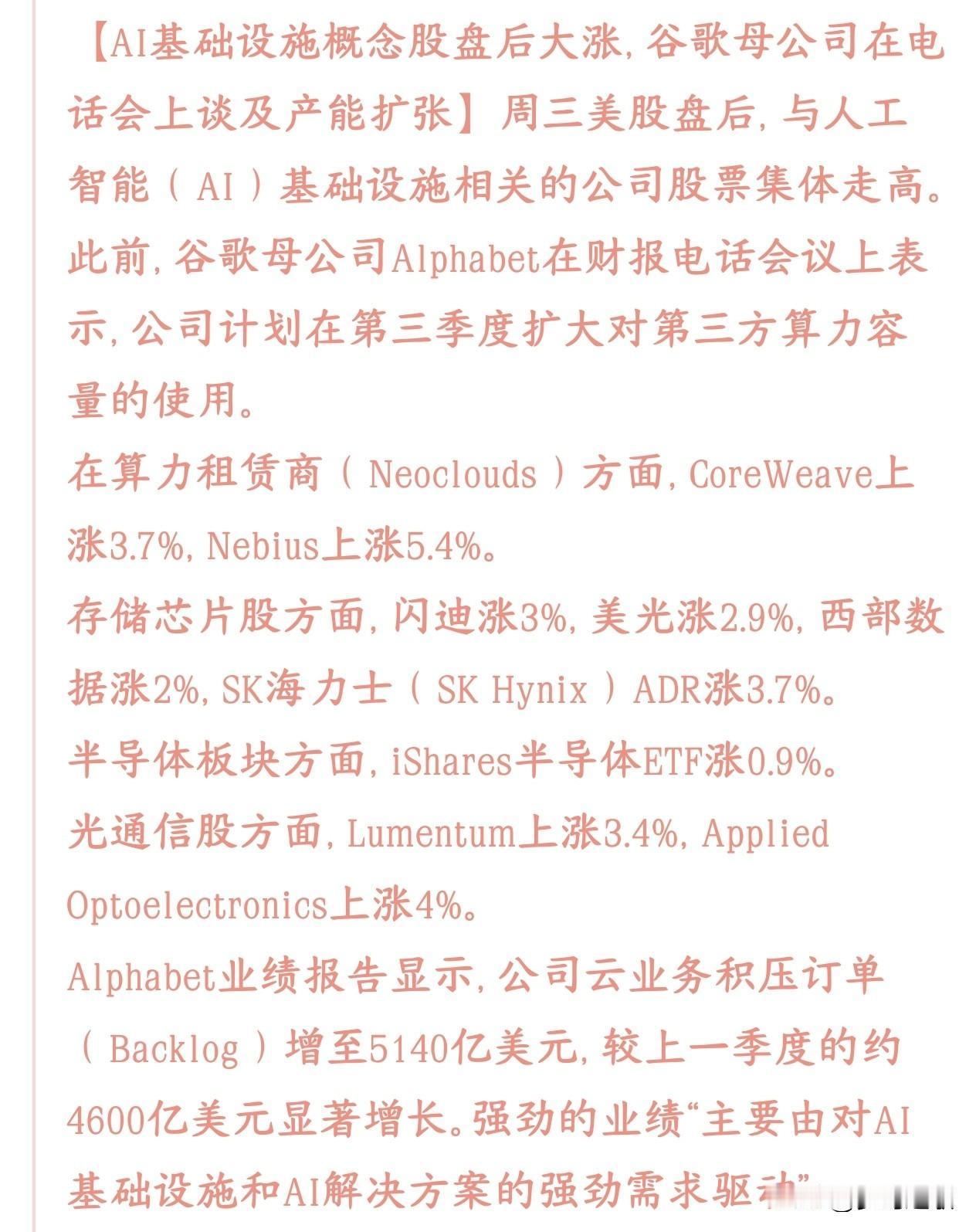

今天人工智能放出关键利好,盘后AI产业链全线大涨谷歌刚发完财报、开完沟通会,放

今天人工智能放出关键利好,盘后AI产业链全线大涨谷歌刚发完财报、开完沟通会,放出关键利好:今年三季度还要继续加码租算力、扩充AI服务器产能;受这个消息带动,美股盘后所有AI基建相关股票集体上涨。前几日A股科技股尾盘跳水、光模块板块恐慌下跌,核心诱因就是市场害怕谷歌、微软等海外云巨头缩减算力投入、AI资本开支降温;如今谷歌明确三季度继续扩容第三方算力、云积压订单从4600亿暴涨至5140亿美元,增长完全由AI需求驱动,直接打消了全球资本市场对AI需求衰退的疑虑。云业务巨额在手订单,意味着未来很长一段时间里,谷歌会持续采购英伟达芯片、HBM存储、高速光模块,整条AI硬件产业链的订单稳定性彻底坐实;中际旭创、新易盛等谷歌核心供应商最受益,此前因光芯片过剩小作文、获利盘兑现引发的下跌属于情绪错杀,下游大客户扩产,订单预期上调,具备估值修复动力;谷歌加码算力、云订单大增,彻底打消AI需求下滑的恐慌,利好光模块、存储等算力硬件龙头,支撑A股科技板块修复。