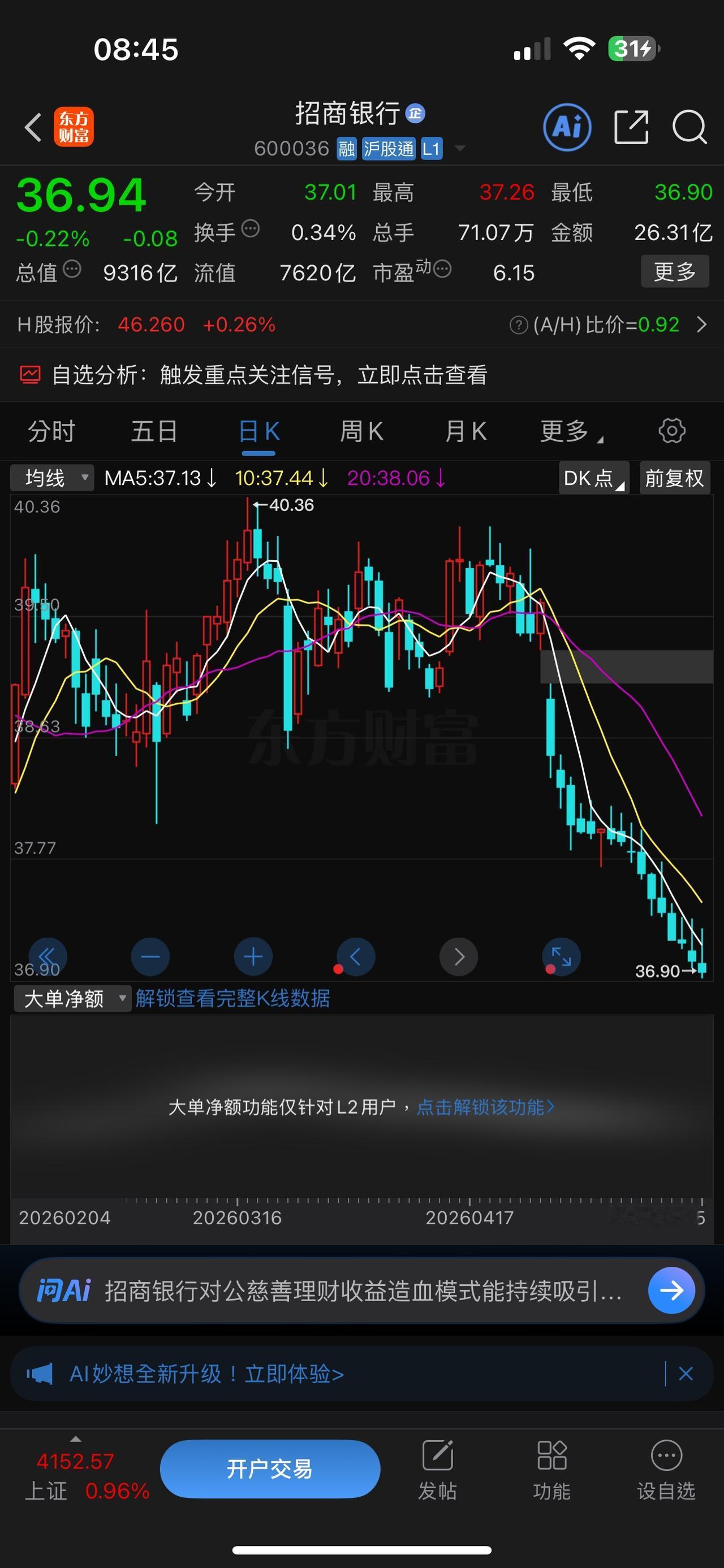

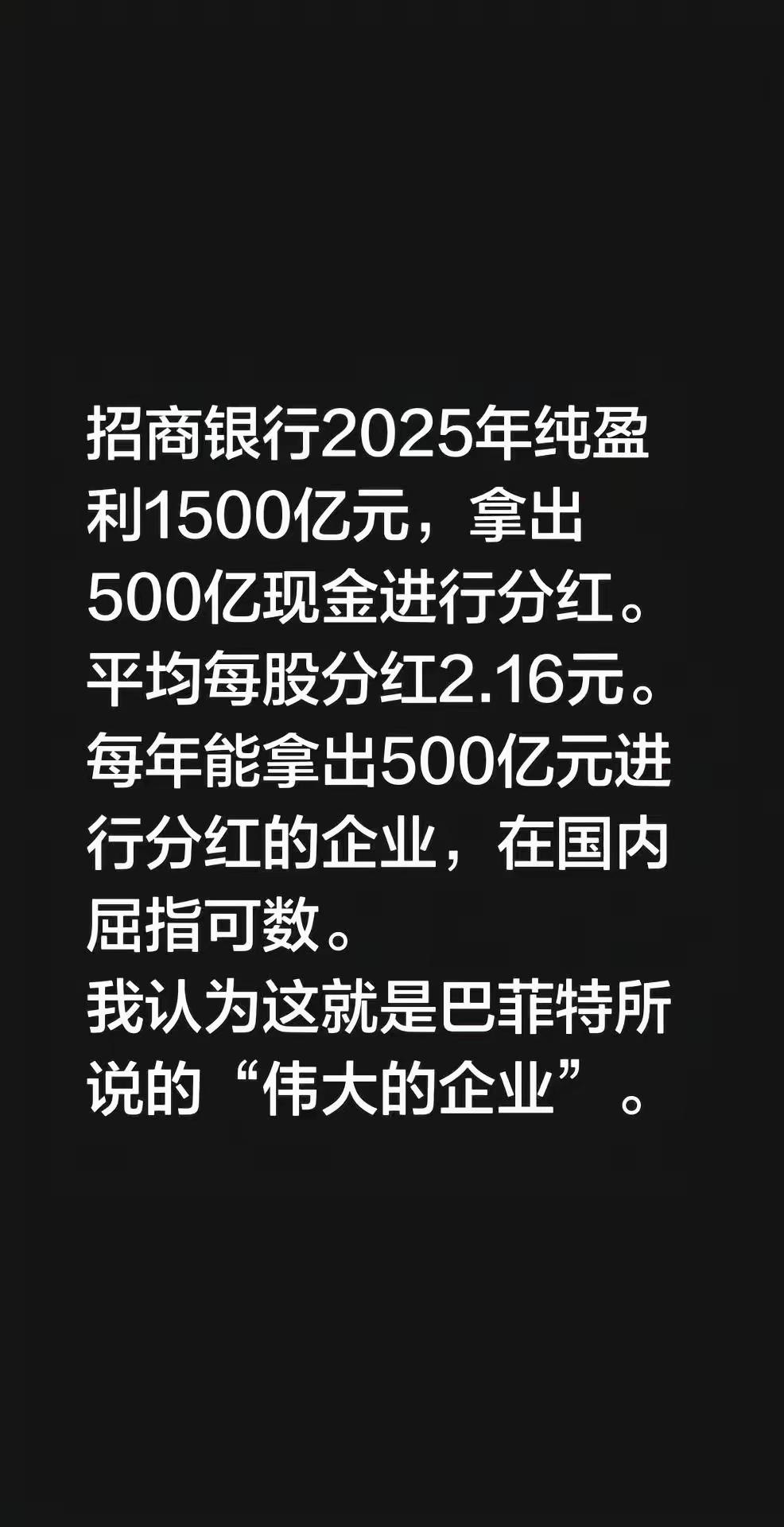

招商银行和中国平安在市场的这轮热潮里,它们没怎么涨,甚至还在熊市,招商银行在25年营收3374亿,还豪气的分红超过了500亿,现在的股息率大约在5.43%。中国平安也不遑多让,分红连续13年来都是保持增长的,现在的股息率大概在4.90%。它们没怎么涨的核心其实不是它们自己不行了,是市场给的估值太低了,25年底到26年初这段时间,招商银行的市盈率仅有可怜的7倍,中国平安在A股的市场的市盈率也就8倍多点,这么悲观的估值就曾让招银国际把平安H的目标价从75港元上调到了90。所以我们感觉它们很熊的时候,很可能是资金在杀估值,反过来看这种估值的洼地,反而给了喜欢股息的玩家进场的机会,毕竟现在买入的安全垫会更厚。但是,高股息不必然就会等于固收,关键还是要看分红的钱从哪来。举个例子你就明白了,25年的汇洁股份,股息率就曾经一度高达11.08%,但它25年度的净利润是同比下滑的,那么这种高股息哪里来的,很大可能就是掏空式的分红或者借债式的分红。但是招行和平安这种却有持续增长的营运作为支撑,大家都知道银行是靠净息差和存款管理来赚钱的,保险呢就靠死差、费差和利差来赚钱,它们的现金流不是靠赌,而是建立在庞大的客户和复购的基础。银行和保险公司不会因为利润的下滑就来削减大家的分红,也不会出现利润突然暴增就搞个透支式的分红,招行和平安的分红比例一直都控制在35%-38%之间,毕竟有节制才有发展的韧性。在我个人来看,牛市只是少数人的盛宴,但是拥有更稳健的现金流才是所有人的保护伞。当然在实际的投资里面,我们也不要把鸡蛋放在一个篮子。即便银行和保险表现的再稳健,资金适当分散到不同赛道的高股息龙头,也是一种理性的思路。你们怎么看呢?