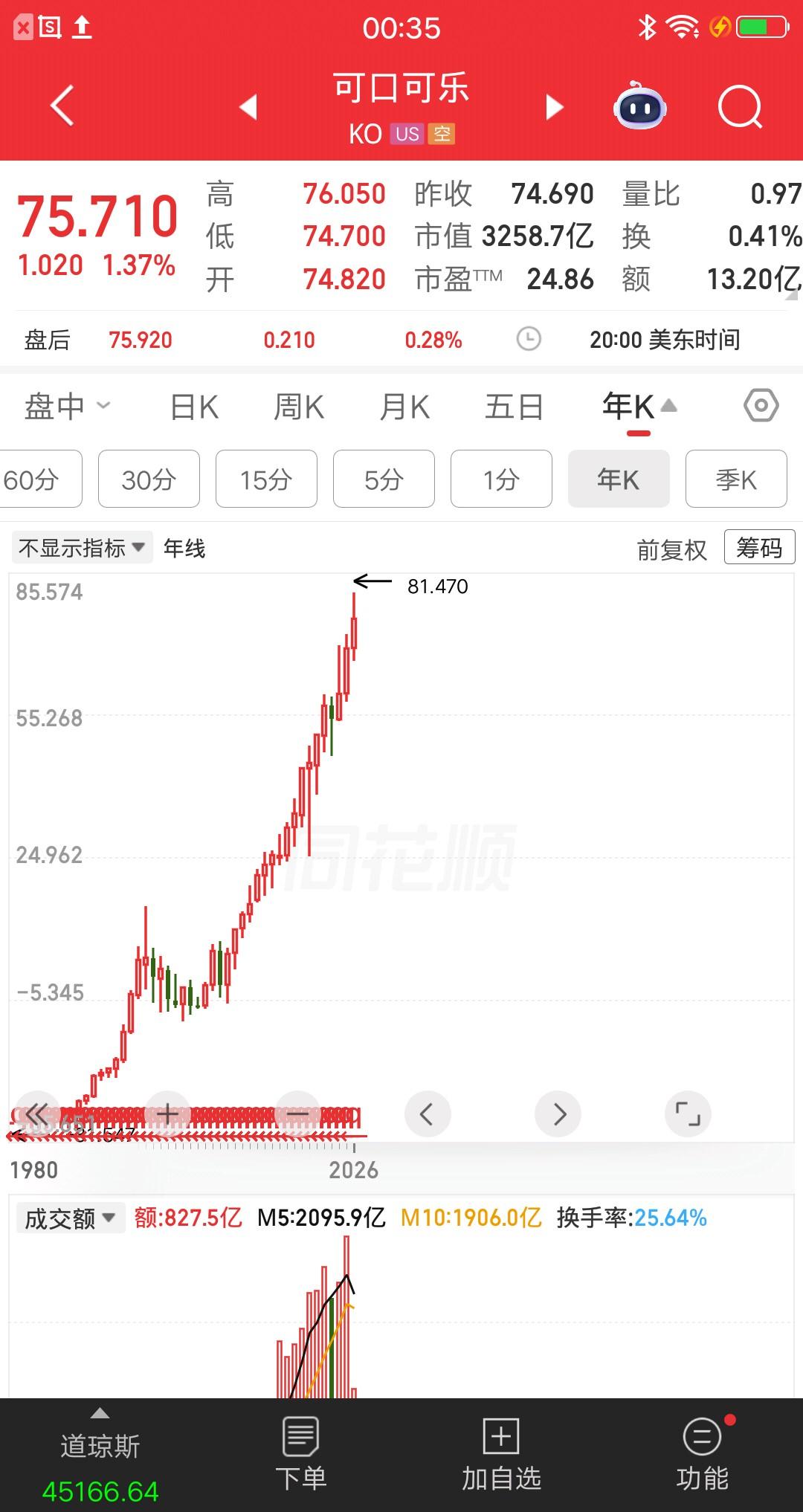

一位身价过亿的老股民说:做股票没那么简单,亏了上百万之后才明白的几个道理,这几句话如果真的能做到知行合一,那么你赚钱只是迟早的事情。第一:追高不等于顺势而为,真正的顺势而为是跟紧趋势。有很多人认为顺势而为就是简单的追高,但是其实并非如此,这个话题雷军说过:他说大家认为顺势而为就是追风口,顺势而为就不是长期主义,但其实恰恰相反,顺势而为才是真的长期主义,比如说这次Al,雷军2016年就已经在开始布局了,一眨眼就是10年过去了,但是Al是一条长期的路,未来10年之后越来越好,所以顺势而为不是简单的追高,而是根据客观规律办事,什么叫做客观规律,就是事物的自然发展,是不以人的意志为转移而发展,这个东西叫做趋势。记得以前达尔文说过:他说永远不会被这个世界淘汰的人,既不是最聪明的,而不是最努力的,更不是最有天赋的,而是能永远跟变化的,生物是如此,人也是如此。所以这个世界的生存发展从来都是没有变过,就是跟着社会发展的趋势,跟紧这个世界发生的变化,这个世界上唯一不变的就是变化本身,做生意是如此,人会变,需求会变,钱也会流动起来,投资也是如此,行业会变,企业得护城河会变,公司的创始人会变,企业现金流会变,所以未来是一个高度变化的时代,我觉得我们应该感到庆幸,正如张一鸣所说:我觉得创业最令人感到激动的地方就是我们处于一个巨变的时代,所以任何时候都还有机会。创业是这样,投资也是这样。第二:做股票要看风险,只有控制住了风险,才能真的保住利润。做股票一定要盯紧风险,我记得以前有一个创业大佬跟我说过:真正的创业者不是敢于冒险的,而是善于控制风险的。所以你会发现生意模式特别好的公司,负债率都特别低,就是这一个原因,我们可以说出无数个高杠杆最后没了的故事,还记得当年的乐视网风靡全球,后来因为负债结果退市,创始人直接跑出国了,还有我们都熟知的恒大,因为房地产里面待着高杠杆,结果行业泡沫崩塌,一夜之间负债3万亿,人也跑去美国了,这就是高负债的代价。我记得巴菲特说过,投资首先看生意模式,生意模式好的公司一般负债率都不高,不相信你们可以去看一下苹果还有微软,谷歌这样的公司,他们的负债率都特别低,而且他们的运营成本也很低,苹果的运营成本大概为营收的2%,那么大的用户量,只有那么少的运营成本,所以这样的公司商业模式特别好。我记得读书的时候,有一个学霸,我问他为什么每次都能考高分,他回答我说:成为学霸的秘诀不是考高分,而是争取不丢分。这就是举轻若重的感觉,周围人看他都很厉害,只有他知道,他只是每天学习10多个小罢了,这些都是功夫,没有什么技巧,只是熟能生巧罢了,所以段永平之前一个采访说过:在做对的事情上,努力到无能为力,比赛不是比谁赢得多,比赛到最后大家的实力都是差不多的,最后比的是谁失误少,失误少的那个最后往往能取胜。第三:看谁是真的龙头就要看差异化,只有差异化产品才能有丰厚的利润。真正的利润来源于差异化,产品的差异化非常厉害。为什么巴菲特说可口可乐是好生意,飞行安全是一般的生意,航空公司是很烂的生意,因为可口可乐有味觉上的差异,飞行安全有服务上的差异,而航空公司几乎没有什么差异化,不行你可以查一下机票,几乎每个航空公司的价格都是差不多的,所以最终利润流不到公司里面。为什么林园主张投嘴巴相关的东西,还是因为差异化,一般吃喝的东西差异化都比较大,喜欢吃卫龙辣条的人是都很少吃其他辣条,喜欢喝贵州茅台的也不会喝其他酒,喜欢喝可口可乐的人也不会因为百事可乐便宜一点就喝可口可乐,所以在吃喝上的差异化是很大,当然,渠道上的差异化也是很厉害的,比如我们随处可见的可口可乐遍布全球,我们每个角落都能看见的农夫山泉也是随处可见,这就是渠道的厉害之处,虽然矿泉水没什么差异化,但是农夫山泉赋予了差异化,农夫山泉几乎所有的大单品都和健康绑定在一起的,所以他的理念是特别好的,而且符合于中国。虽然餐饮没有什么差异化,是一个苦生意,但是海底捞的服务给予了差异化,大家都知道火锅海底捞比较贵,但是大家都知道海底捞服务好,但是大家都学不会,真正有差异化的产品或公司都是放在明面上竞争对手都学不会的东西,这样的公司一般都是好公司。以上只代表个人观点,均不构成投资建议!