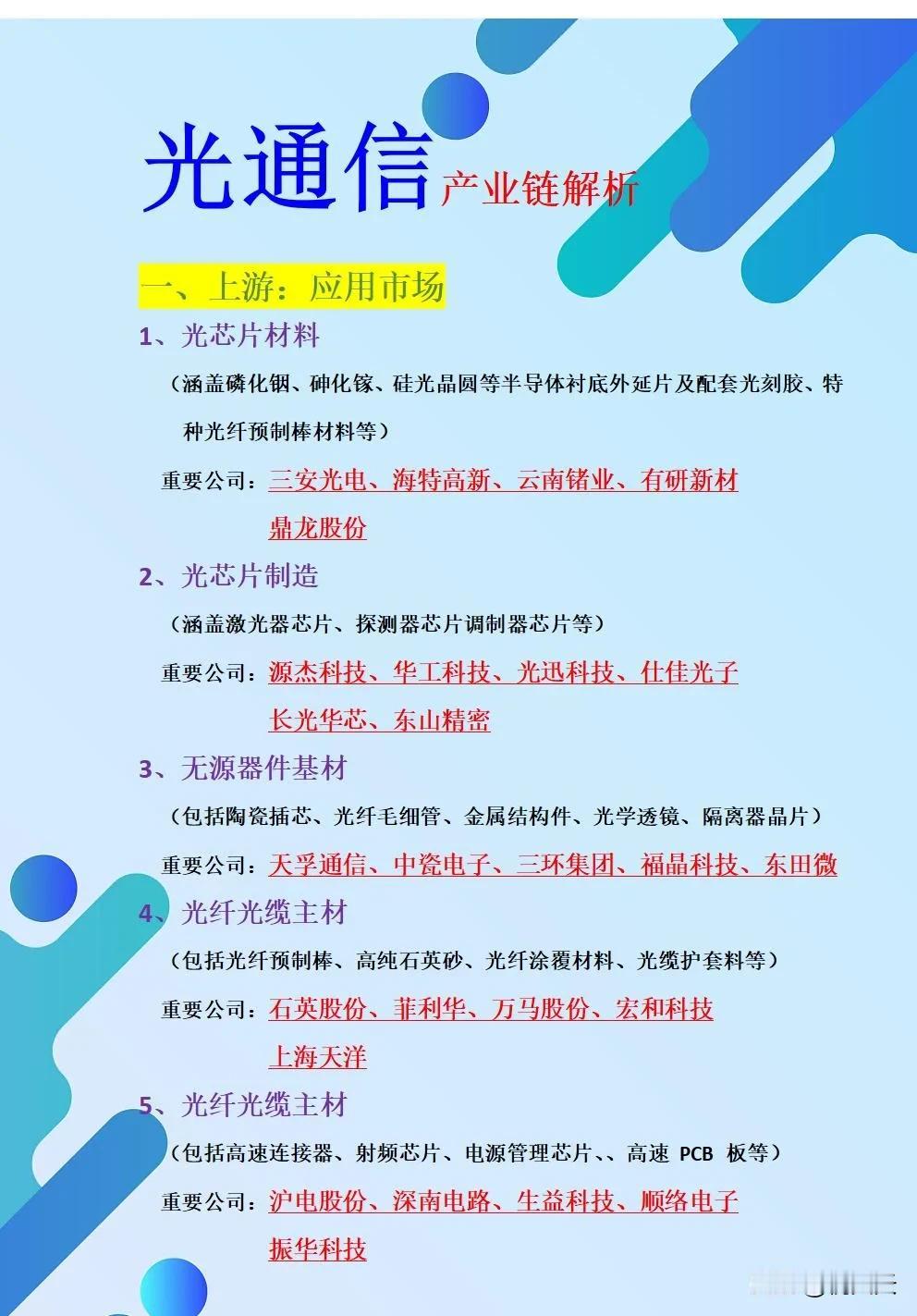

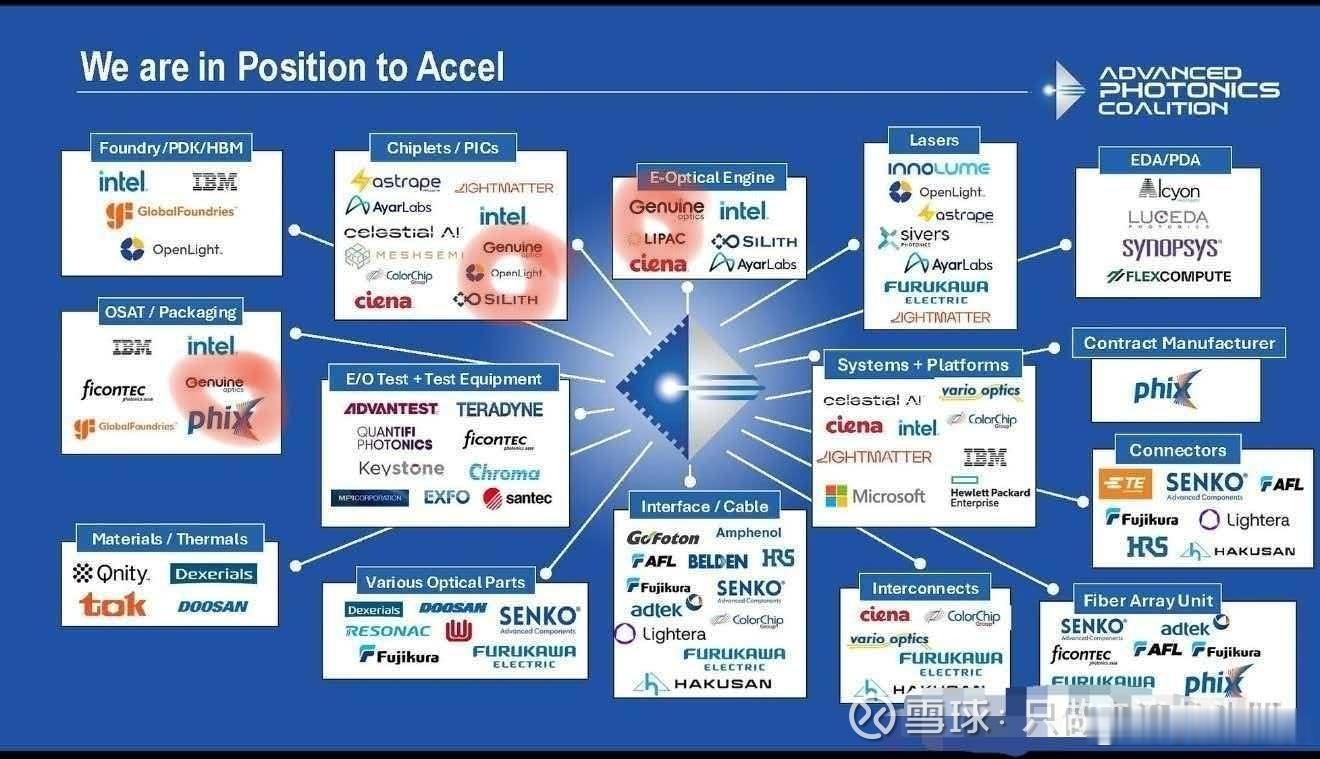

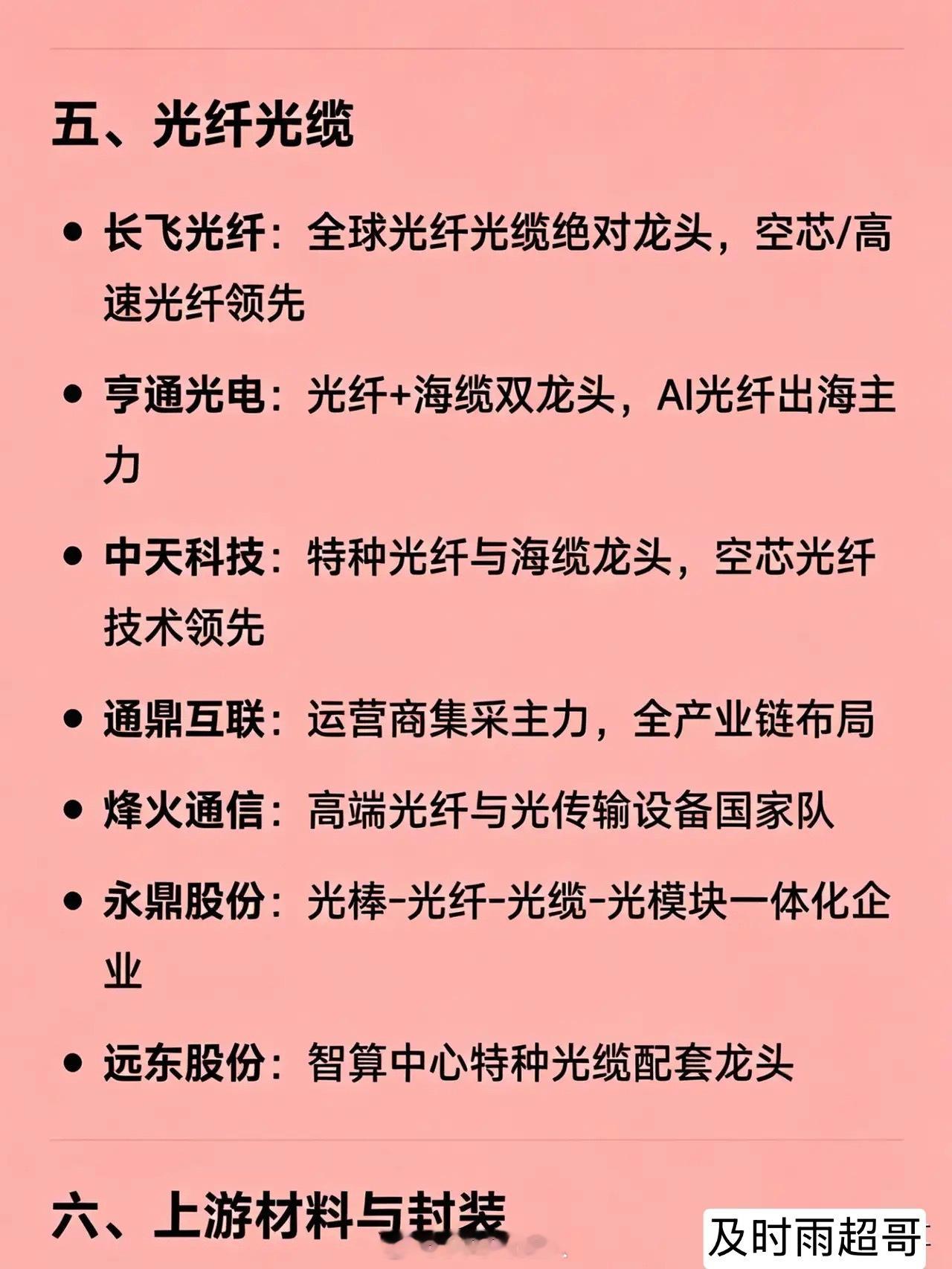

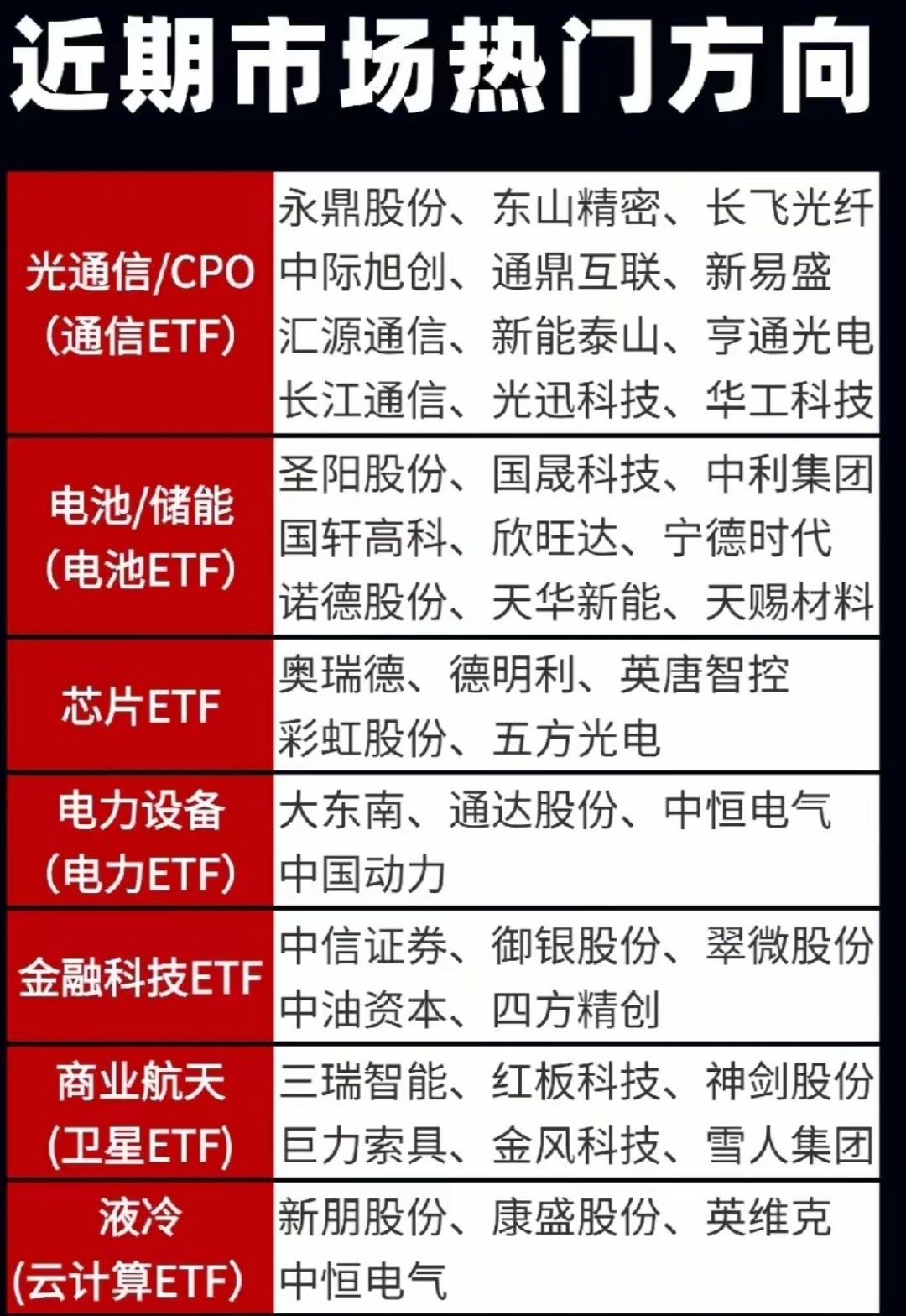

标签: 华工科技

4月20日A股资金动向一览:进攻端:电子、国防军工、通信三大板块霸榜流入前20,

4月20日A股资金动向一览:进攻端:电子、国防军工、通信三大板块霸榜流入前20,AI算力、卫星链的资金抱团趋势已经形成,短期主线非常明确。防御端:电力设备、有色等顺周期板块集体被抛售,资金对传统成长赛道的信心正在快速降温。核心观点:当前市场是典型的“结构性牛市+结构性熊市”,主线里的资金虹吸效应极强,非主线标的很容易被边缘化,操作上必须“聚焦主线、快进快出”。

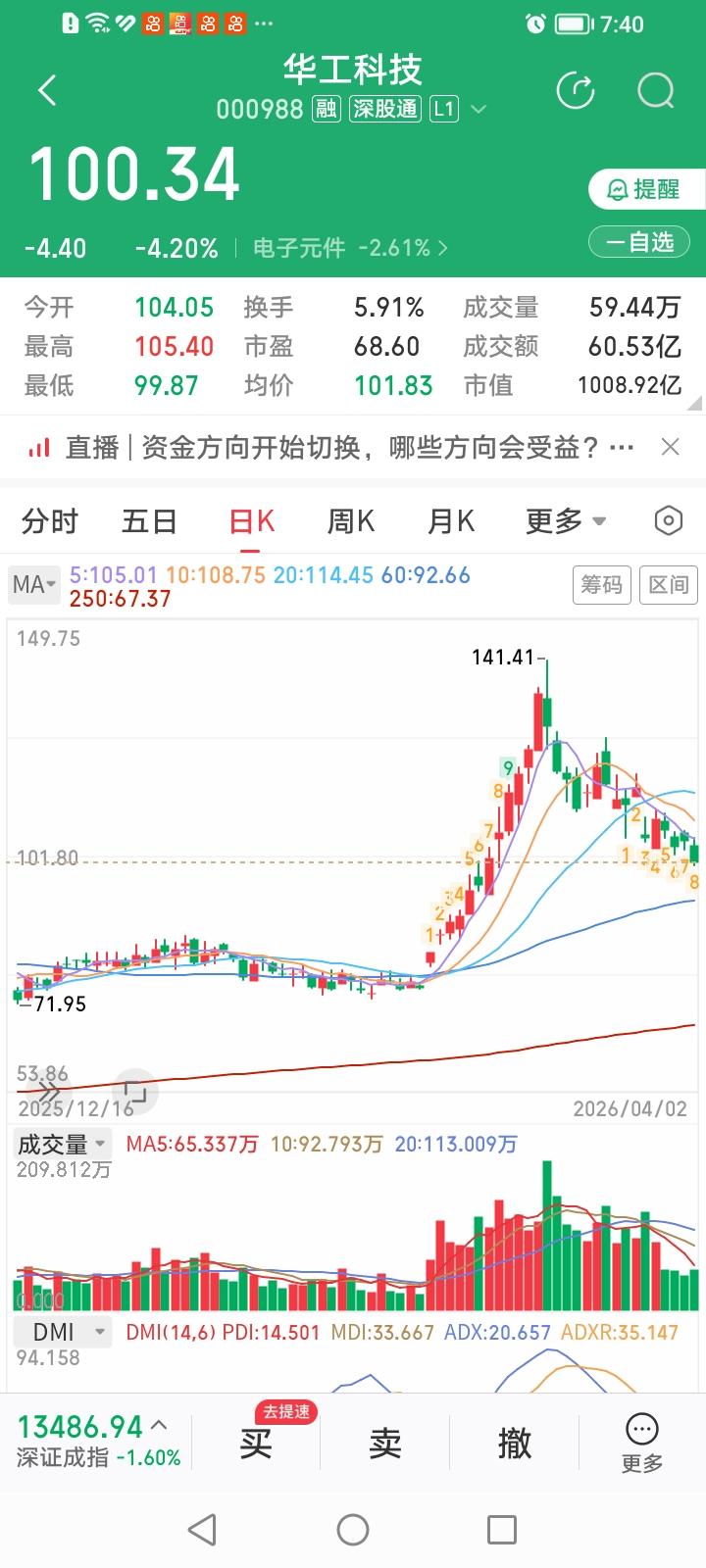

4月20日主力资金净流出前18名个股情况如下:排名第一的是东山精密,主力资金

4月20日主力资金净流出前18名个股情况如下:排名第一的是东山精密,主力资金净流出28.5亿元,所属板块方向为PCB及通信设备;排名第二的是中际旭创,主力资金净流出21.9亿元,所属板块方向为光模块与AI算力;排名第三的是宁德时代,主力资金净流出18.1亿元,所属板块方向为动力电池与储能;排名第四的是华工科技,主力资金净流出15.9亿元,所属板块方向为激光设备与光电子;排名第五的是剑桥科技,主力资金净流出9.90亿元,所属板块方向为光模块与AI算力;排名第六的是佰维存储,主力资金净流出8.90亿元,所属板块方向为存储芯片与半导体;排名第七的是光迅科技,主力资金净流出8.71亿元,所属板块方向为光模块与光通信;排名第八的是中国巨石,主力资金净流出8.49亿元,所属板块方向为玻纤与新材料;排名第九的是德明利,主力资金净流出7.29亿元,所属板块方向为存储芯片与半导体;排名第十的是海光信息,主力资金净流出7.24亿元,所属板块方向为高端CPU与AI算力;排名第十一的是晶科科技,主力资金净流出6.45亿元,所属板块方向为光伏电站与新能源;排名第十二的是新易盛,主力资金净流出5.88亿元,所属板块方向为光模块与AI算力;排名第十三的是赣锋锂业,主力资金净流出5.43亿元,所属板块方向为锂矿与新能源上游;排名第十四的是数据港,主力资金净流出5.21亿元,所属板块方向为IDC与数据中心;排名第十五的是三安光电,主力资金净流出5.18亿元,所属板块方向为LED芯片与第三代半导体;排名第十六的是中国铝业,主力资金净流出5.08亿元,所属板块方向为铝与有色金属;排名第十七的是太辰光,主力资金净流出5.00亿元,所属板块方向为光通信与光纤器件;排名第十八的是利通电子,主力资金净流出4.97亿元,所属板块方向为显示器件与消费电子。

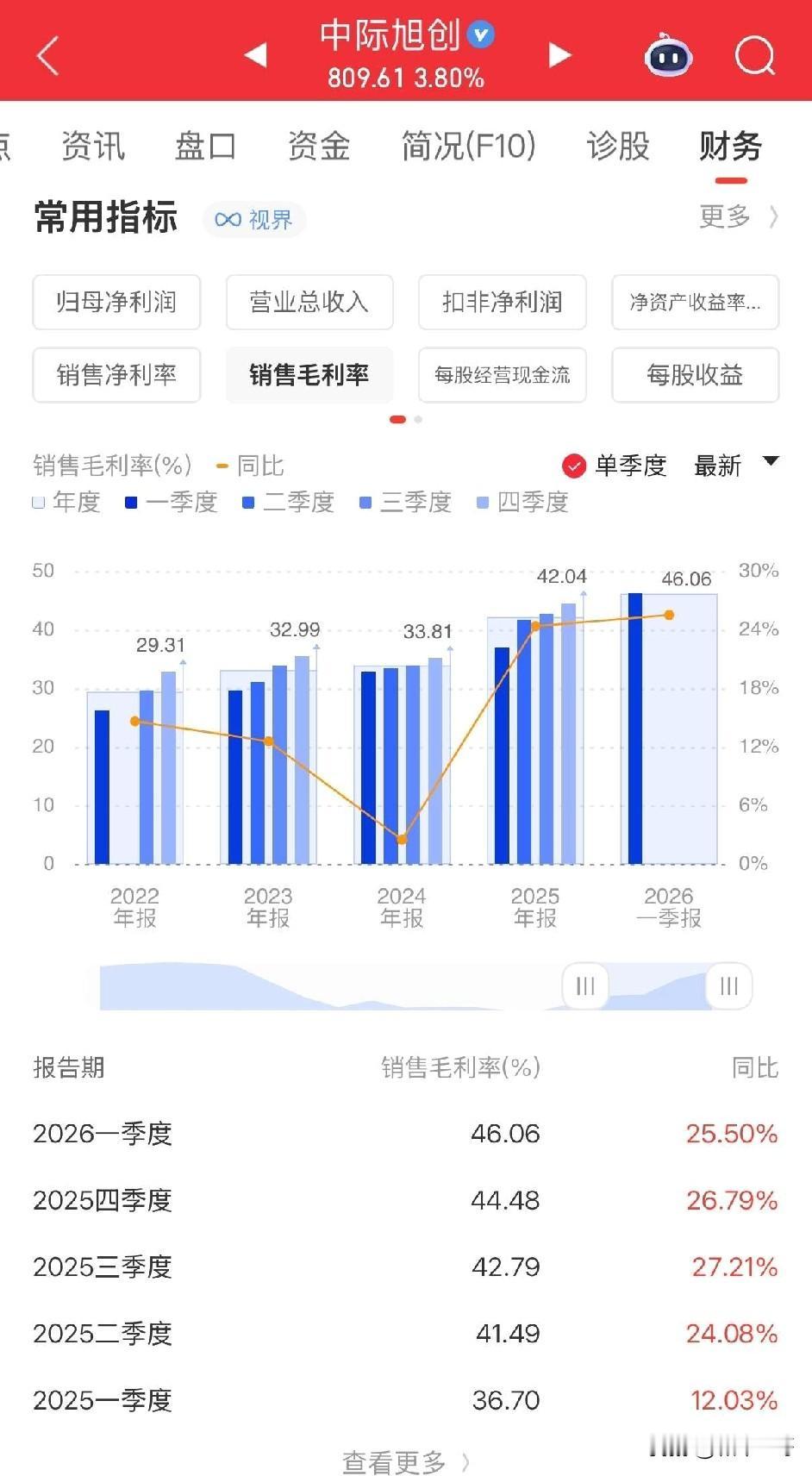

中际旭创看2万亿、新易盛1.8万亿,一季报业绩炸裂完全撑得起估值。中际一季度净利

中际旭创看2万亿、新易盛1.8万亿,一季报业绩炸裂完全撑得起估值。中际一季度净利57亿,毛利率55%、净利率32%,放在整个制造业都是碾压级存在,动态PE39倍根本不算高!中际旭创一季度业绩同比增长262%,净利润50多个亿才不到9000亿市值,而华工科技净利润才两个多亿,净利润同比增长18%却有1000多亿市值,怎么看都是中际旭创性价比高,不然按照华工为锚来看,中际利润是其20多倍市值,那么都该2.5万亿了。市场敢给高估值,核心是其产能尚未完全释放,一旦今明两年产能落地,利润规模将极具爆发力,逻辑与PCB龙头胜宏科技高度一致。很多人认为光模块无技术壁垒、产能好扩,实则大错特错。光模块核心芯片三年来始终由海外厂商独家供应,芯片迭代快、国内良率难以跟进,行业壁垒极高。当年光伏行业景气时8个月就能新建产能,而光模块三年时间里始终只有中际旭创、新易盛实现稳定盈利,并非其他企业不想入局,而是技术、芯片、认证等壁垒难以突破,行业格局高度集中。中长期看,光模块双寡头垄断格局难以改变,叠加AI算力持续爆发,中际旭创、新易盛业绩与市值仍有巨大上行空间,国内光芯片厂商也将同步受益行业红利。

4月15日主力资金净流入—净流出前20名榜单

4月15日主力资金净流入—净流出前20名榜单

![$华工科技(000988)$总是不吸取教训[扁嘴]卖了就不买回来了以后](http://image.uczzd.cn/6800602293454221698.jpg?id=0)

尽管今天指数收的是红盘,但大盘资金大幅净流出了950亿,那今天都是哪些大户在跑?

尽管今天指数收的是红盘,但大盘资金大幅净流出了950亿,那今天都是哪些大户在跑?资金流出榜可以很清楚的看到流出资金最多的是华工科技,阳光电源,易中天+胜宏+沪电。其中后5只就是CPO+PCB的核心龙头。从成交金额榜也可以清楚的看到,中际成交额254亿。新易盛成交额235亿。可以说放出了巨量,是今天仅有的成交额在200亿以上的个股,第三的宁德时代只有161亿,寒武纪160亿,今天资金流出最多的华工科技也只有154亿。另外天孚139亿,胜宏137亿,沪电127亿。都进入了今天成交额前八。种种迹象表明,CPO的抱团已经开始逐步瓦解。才会出现这种成交量巨大,主力净流出资金巨大的情况。一旦发生踩踏,基金恐怕会出现单日大跌10个点的情况。毕竟这种事情之前就发生过,有些个股涨跌停是20厘米。所以基金出现单日大跌10几个点很正常的!

深夜复盘,同花顺人气值前24名逻辑梳理:圣阳股份:四连封板,换手巨大华工科

深夜复盘,同花顺人气值前24名逻辑梳理:圣阳股份:四连封板,换手巨大华工科技:低开收阳,主力出逃中恒电气:四连封板,气势如虹孚日股份:尾盘涨停,业绩增长新朋股份:四天三板,分歧涨停正邦科技:低价封板,资金强攻工业富联:放量中阳,再接再厉沪电股份:板上分歧,趋势未完宏和科技:二板新高,加速赶顶晶科科技:光头长阳,量价齐升石大胜华:三天两板,趋势确认华电辽能:算电协同,见好就收博云新材:业绩暴增,一字封板利通电子:高开涨停,打开空间西部材料:涨停收盘,加速突破中恒电气:强势四板,量能充沛华远控股:连续六板,重组驱动大为股份:创出新高,趋势加速孚日股份:业绩兑现,涨停封板盈新发展:低价首板,值得期待仁东控股:长脚涨停,挑战前高博云新材:无量二板,还有空间中瓷电子:缩量上涨,后市可期云南锗业:中阳新高,继续看好股票股票财经股票交流感谢点赞关注!以上内容仅为基于公开信息的整理和分析,不构成任何投资建议。投资有风险,入市须谨慎!

4月13日主力资金净流入—净流出前20名榜单

4月13日主力资金净流入—净流出前20名榜单

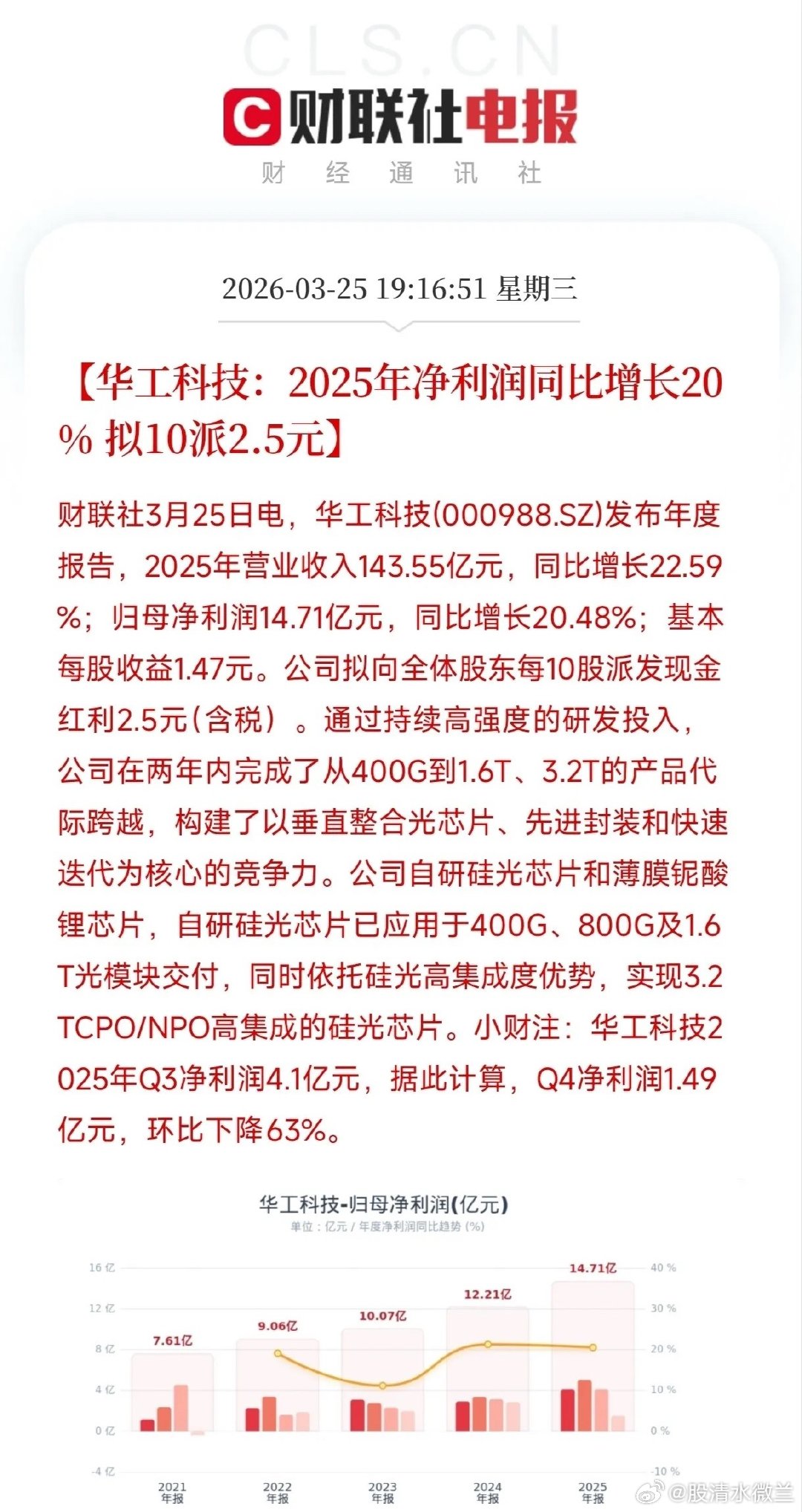

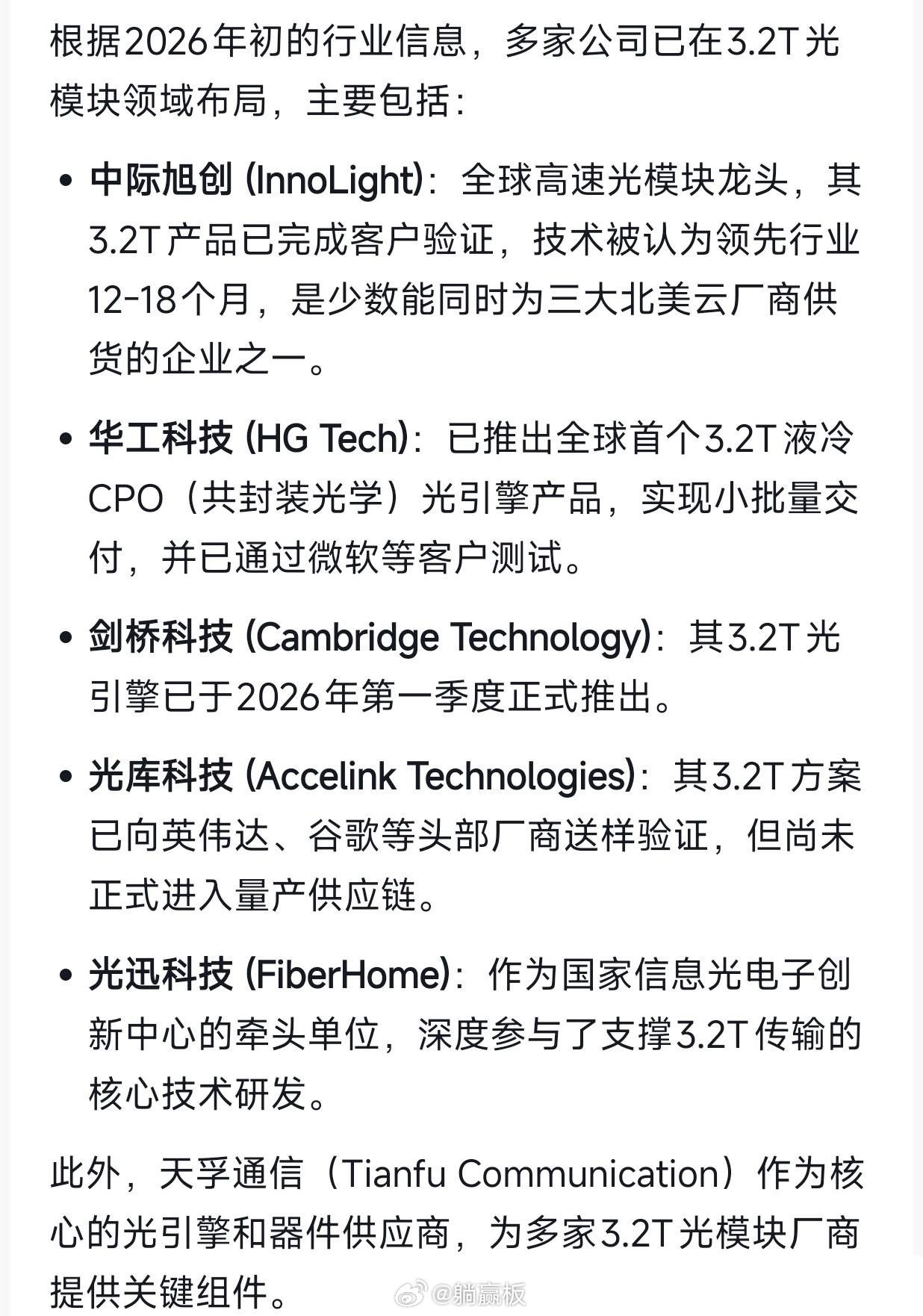

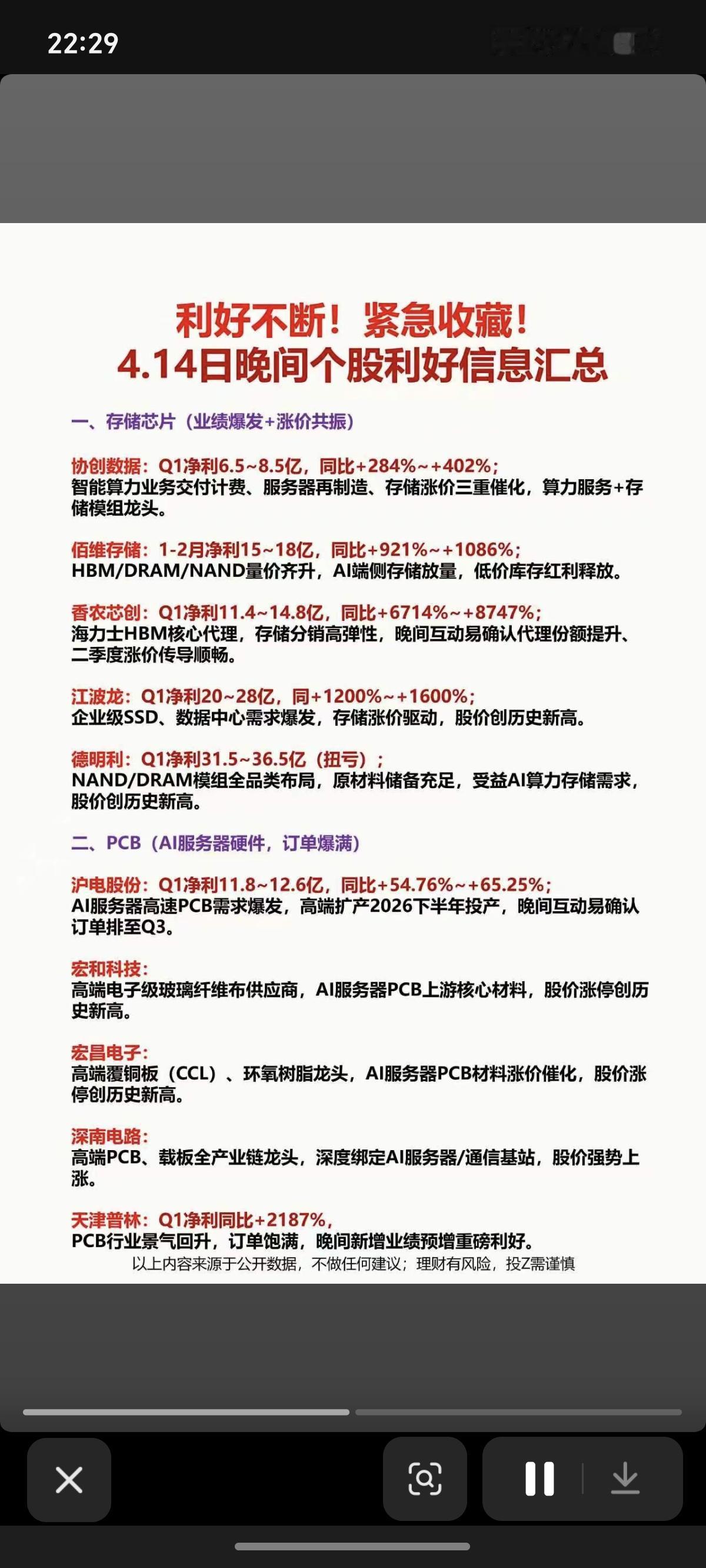

华工扣非才3亿多,光库这业绩600多亿,这都不算雷最大的,不过估计跌过后,接着闭

华工扣非才3亿多,光库这业绩600多亿,这都不算雷最大的,不过估计跌过后,接着闭眼继续抱,光通信除了头部,跟商航、机器人炒概念有啥区别?【华工科技:一季度净利同比预增46.38%-56.13%1.6T等高速光模块出货量大幅提升】财联社4月13日电,华工科技(000988.SZ)公告称,预计2026年第一季度归属于上市公司股东的净利润为6亿元-6.4亿元,比上年同期增长46.38%-56.13%。【光库科技:预计2026年第一季度归属于上市公司股东的净利润为4370万元-4587万元,比上年同期增长303%-323%】报告期内公司通过技术创新、推出新产品、积极开发国内外新客户,营业收入实现稳步增长。报告期内归属于上市公司股东的净利润较上年同期大幅增长,主要是报告期内公司营业收入增长带动了净利润的增长,同时加强费用管控、降本增效,且上年同期基数较小所致。

都是在炒业绩逻辑。一开始是华工科技走出了一波准翻倍,2月底至3月中旬因订单排至

都是在炒业绩逻辑。一开始是华工科技走出了一波准翻倍,2月底至3月中旬因订单排至年底被大炒。后来因为四季度业绩大幅低于预期调整,最近进入震荡。后来佰维发布的业绩预告,走了一波,因佰维是科创板,人气不够,有聪明的资金发现德明利和佰维都是有存货,加上是主板,故资金在德明上做出了一波类似华工的图形,后来业绩被证实,再超预期,最近又是连续新高。再就是长飞光纤3月底开始同样走出一波准翻倍,逻辑也是因为光纤价格暴涨400%,有分析师预判它的业绩今年暴增。可以看出,这几个的趋势玩法,图形都极其类似,都是业绩驱动的,市场风格也偏好这个。再就是东山精密,业绩超预期后,走出准3连板,屡创新高。天华新能,业绩超预期后,3连涨,屡创新高。业绩超预期个股,都是正反馈,说明当前仍在业绩逻辑驱动中,反之,没有业绩的问题股垃圾股,业绩低于预期的,就被抛弃,之前阳光电源业绩不及预期,走出连阴。业绩超预期的德业,创阶段新高。连中信这种业绩超预期的,也带动了券商板块,锂矿近期的走强,锂电池的走强,都属于涨价逻辑带来的业绩驱动,券商的企稳也是因为业绩超预期,本身是低位低估。只有当市场对业绩脱敏后,业绩逻辑才会不那么重要,没脱敏之前,不做情绪,做抱优质,但是没有性价比的,盈亏比不划算的,也要注意追高风险。

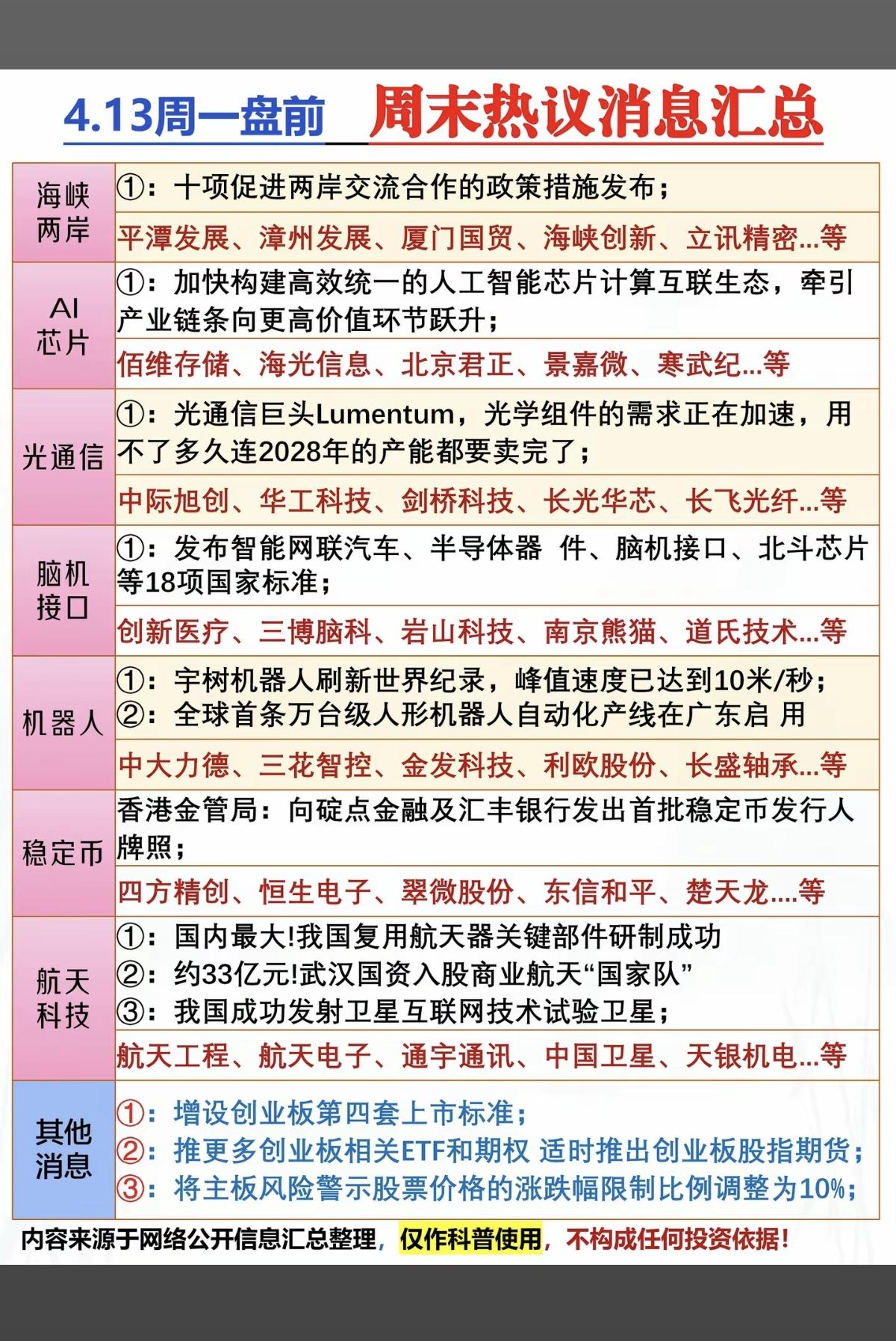

4.13周一盘前市场热议消息汇总!1.海峡两岸2.人工智能AI芯片

4.13周一盘前市场热议消息汇总!1.海峡两岸2.人工智能AI芯片3.光通信4.脑机接口5.稳定币6.机器人

cpo热度真高,会不会是找散户接盘,还是真的就是这么强?感觉比以前的光伏概念强

cpo热度真高,会不会是找散户接盘,还是真的就是这么强?感觉比以前的光伏概念强点,逻辑也强,真科技。