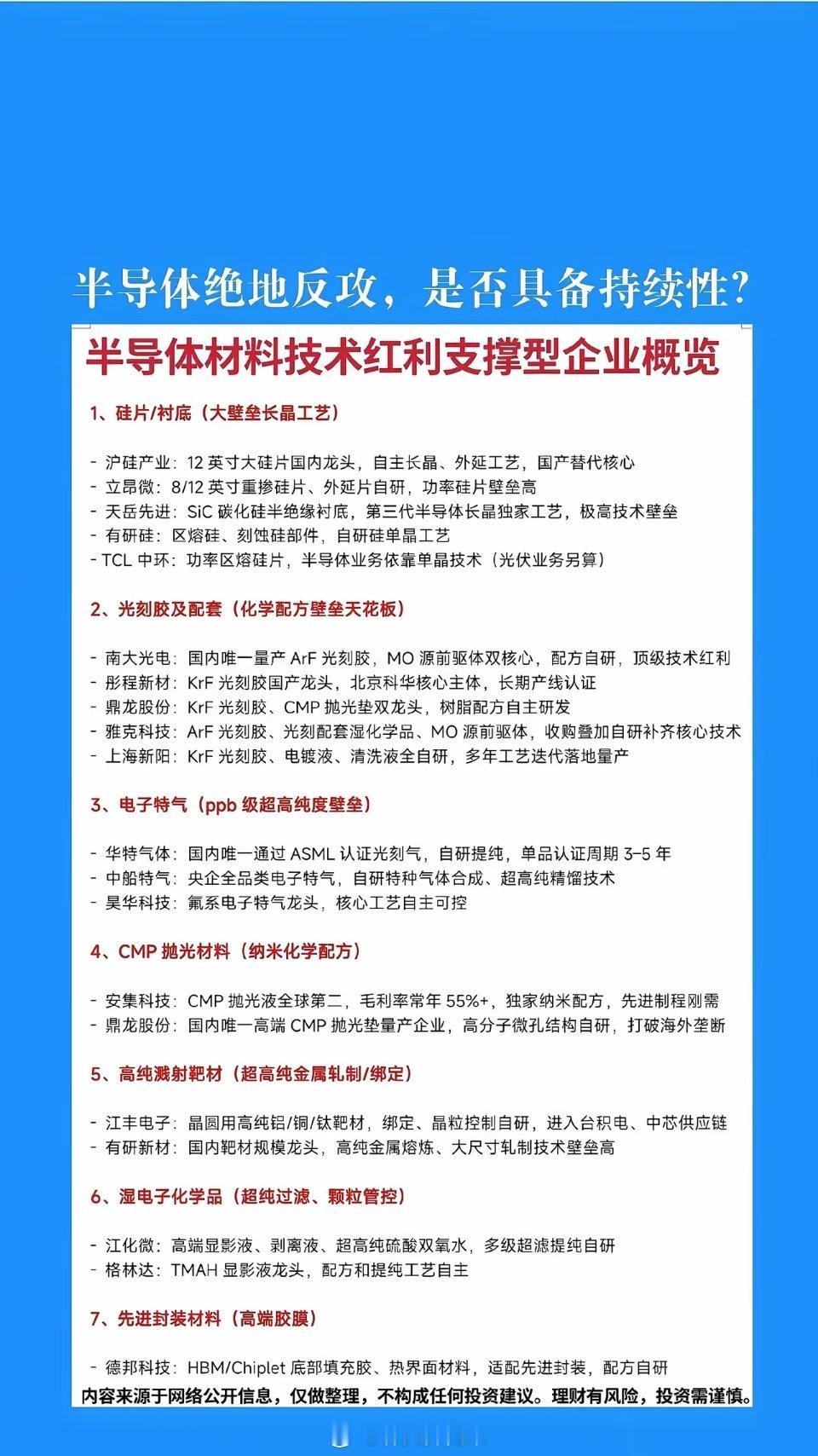

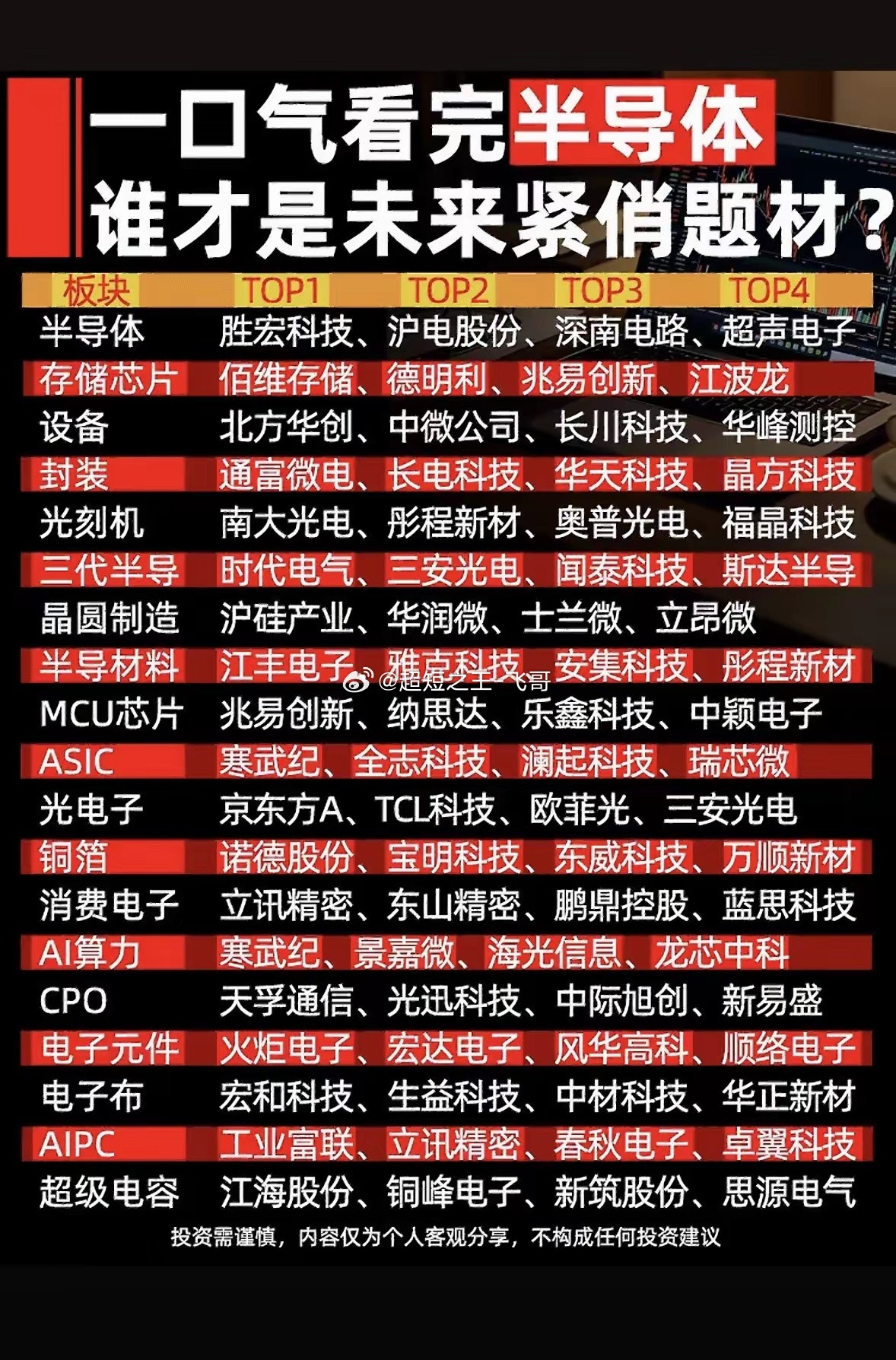

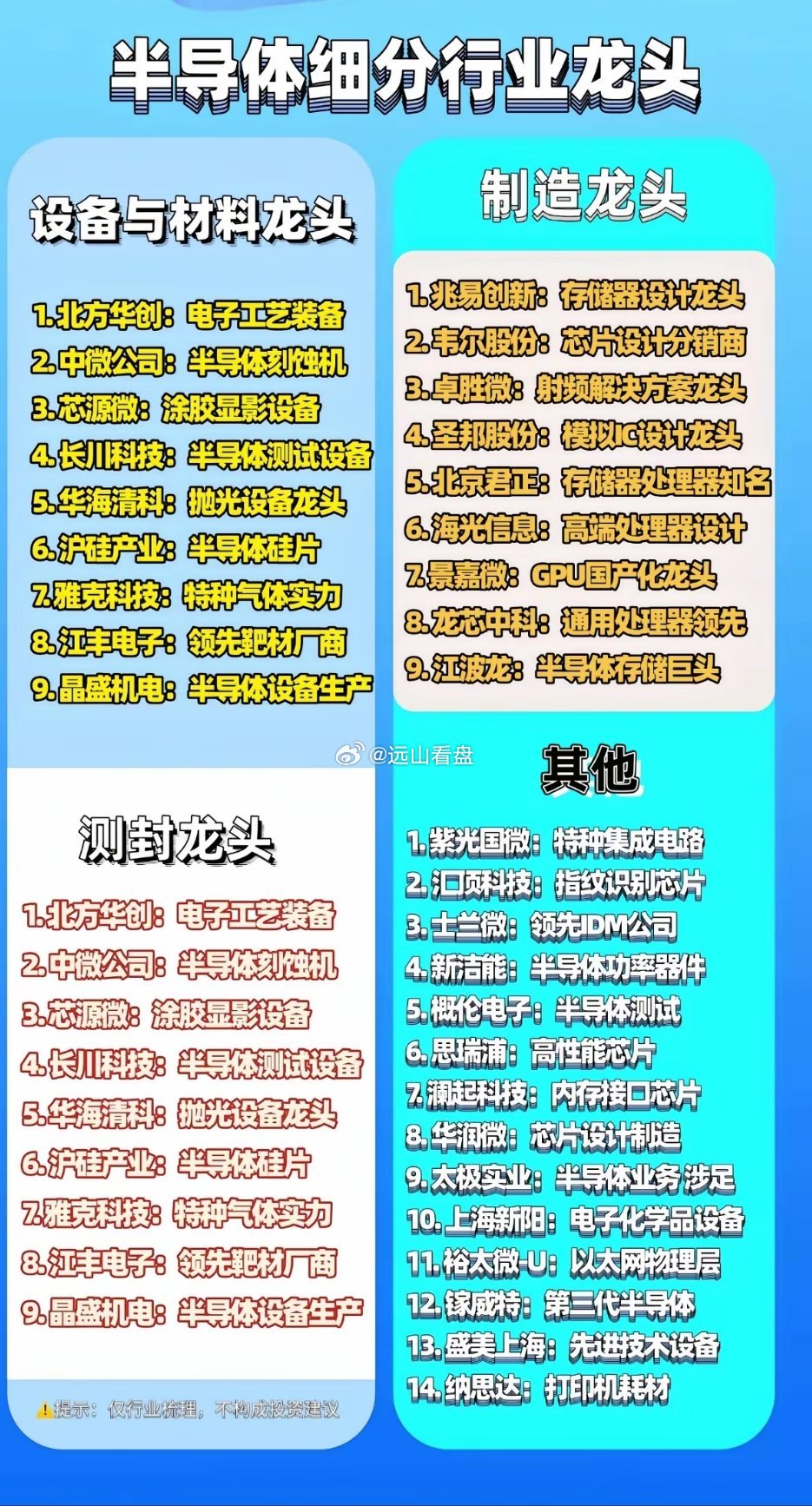

未来3年,“长鑫时代”已经明牌了,半导体行业见顶,大多数人长线持有可能要套几年了

未来3年,“长鑫时代”已经明牌了,半导体行业见顶,大多数人长线持有可能要套几年了……1、投资是炒作预期差,不是炒作明牌的消息长鑫的上市,意味着存储芯片的主升浪结束了。大家目前知道的,你看到的都是人人都知道的事情,普通人在二级市场靠人人都知道的消息去博弈成长股,周期股与自寻死路没有区别。给大家看一组数据就知道了,大家说的都对,但是与二级市场的股价没有任何关系。2020至2025年风电光伏装机从5.3亿千瓦增至18.4亿千瓦。其中,2025年全国能源重点项目投资额首超3.5万亿元,同比增长近11%。过去5年时间,新能源是没有高质量发展了,大家看看汽车的销量是如何增长,出海数据是如何的增长,大家看看风电光伏的装机数量是如何增长,出口数据是如何增长……2、大多数人,永远不明白投资的本质是什么?它是炒作预期期,不是考你的知识储备。人人都知道AI硬件未来的需求很大,这是人人都知道的事情。你指望靠这个去二级市场捡漏?亲们,你没有疯吧……在你知道这些事情之前,没有任何分析师或者专家在2023~2024年告诉你这些,而他们现在每天不厌其烦的告诉你,几乎所有人都知道的消息,而你还觉得他们是好人,帮你发家致富,就像某个经济学家,他说的那些观点,全天下的人都知道了,而你还2980元付费去取获,连任何普通AI模型都知道公开事实了。投资的本质就是认知差,信息差,与生活里面的创业投资没有区别,只是在现实里面叫商机,在股市叫逻辑。一个商机,人人都知道的机会,结局会如何。3、未来3年,AI硬件的业绩大概率继续好。不过,股价已经提前兑现未来的远期业绩了,目前这些筹码的远期市盈率已经高估了。当然,未来它们肯定还有行情,如果你喜欢AI硬件,未来3~5年只参与它们,只是玩法不同了,以前是牛市,主升浪的策略,未来就是熊市,超跌反弹的策略。大家都知道,2021年的白酒见顶之后,小凡参与了好多次它的月线级别的超跌反弹,但是我从来没有当它们还是主升浪的策略了,都是月线急跌之后,越跌越买,之后反弹赚10~15%就清仓了,无数人嘲笑你卖飞了,结果嘲笑的人最后又套住了。不要去老登资产,你的性格不适合那些筹码,除了AI硬件之外,你不要参与其他!!!接下来3年内,最有弹性的筹码,还是AI硬件,因为其他筹码都没有主力,公募基金有60%的持仓在TMT了,你玩其他的只有散户……投资者应结合自身风险承受能力、投资周期及财务状况独立判断、自主决策,据此操作产生的任何投资风险或损失,由投资者自行承担,与本文作者无关。投资有风险,入市需谨慎。