标签: 全球央行

有人说,美国共有390000亿美元外债,其实39万亿是美国联邦总债务(含内债),

有人说,美国共有390000亿美元外债,其实39万亿是美国联邦总债务(含内债),不是纯“外债”;对外欠的约27万亿美元。这是全球最大的债务炸弹,对美、中、普通人都有实实在在的影响。一、对美国经济的影响(短期爽、长期要命)1.利息黑洞2026年利息支出预计1.2万亿美元,超过军费,占联邦税收25%;利率再涨,可能吃掉一半财政收入。2.借新还旧,财政僵化赤字常年7%–8%,只能不断发债;政府被利息捆住,基建、社保、教育都难加码。3.美元信用被慢慢透支债务/GDP≈126%,和平时期历史高位;全球央行减持美债、去美元化加速。4.两种结局(都不好)-继续加息:企业、房贷成本飙升,经济衰退风险上升。-印钱还债:美元贬值、通胀高企,购买力被稀释。一句话:美国在用美元霸权把债务成本往全球转嫁,但霸权在松动。二、对中国经济的影响(直接+间接,双刃剑)1.外汇储备缩水风险中国持有约6933亿美元美债,美债价格下跌、美元贬值,账面直接亏损。2.出口与汇率波动-美元走强→人民币承压→出口价格便宜、订单增多(利好制造业)。-美元走弱→人民币升值→出口变贵、订单减少(利空出口)。3.输入性通胀美元贬值→全球大宗商品(石油、粮食、芯片)涨价→中国进口成本上升,物价易涨。4.金融市场波动美债收益率是全球“定价锚”:收益率飙升→外资从A股、港股撤离,股市承压。5.倒逼人民币国际化美债风险越高,各国越愿意用人民币结算、买人民币资产,长期利好人民币地位。一句话:短期是汇率与通胀的“过山车”,长期加速中国“去美元化”和金融自主。三、对普通个人的影响(钱袋子、物价、工作都相关)1.物价更贵(最直接)石油、天然气、粮食、化肥、芯片多以美元计价;美元贬值+美债乱局→进口涨价→油价、粮价、进口药、进口车更贵。2.存款与理财缩水-美元滥发→全球通胀→现金、存款购买力下降。-股市、基金、理财产品随美债波动,收益不稳、回撤变大。3.房贷、贷款成本上升美债收益率上行→全球利率抬升→国内房贷、消费贷、经营贷利率易涨难跌。4.就业分化-利好:出口制造业(纺织、家电、机械)订单可能增加。-利空:金融、互联网、地产、外贸服务业,裁员、缩招变多。5.资产配置逻辑变了-少配:美元现金、美债、高波动美股。-多配:黄金、优质A股、人民币债券、核心城市房产(抗通胀)。一句话:普通人会感觉“钱不值钱、东西更贵、工作更卷、理财更难”。四、会不会崩盘?(结论:难崩,但会长期“带病运行”)-短期:美元仍是全球储备货币,美债有全球刚需,不会突然崩盘。-长期:债务增速远高于经济增速,利息滚雪球不可逆,美元霸权逐步削弱,全球走向多极化货币体系。简单总结:-美国:用霸权换时间,用通胀稀释债务。-中国:短期承压,长期加速自主与人民币国际化。-个人:控负债、配黄金、稳就业、降收益预期。

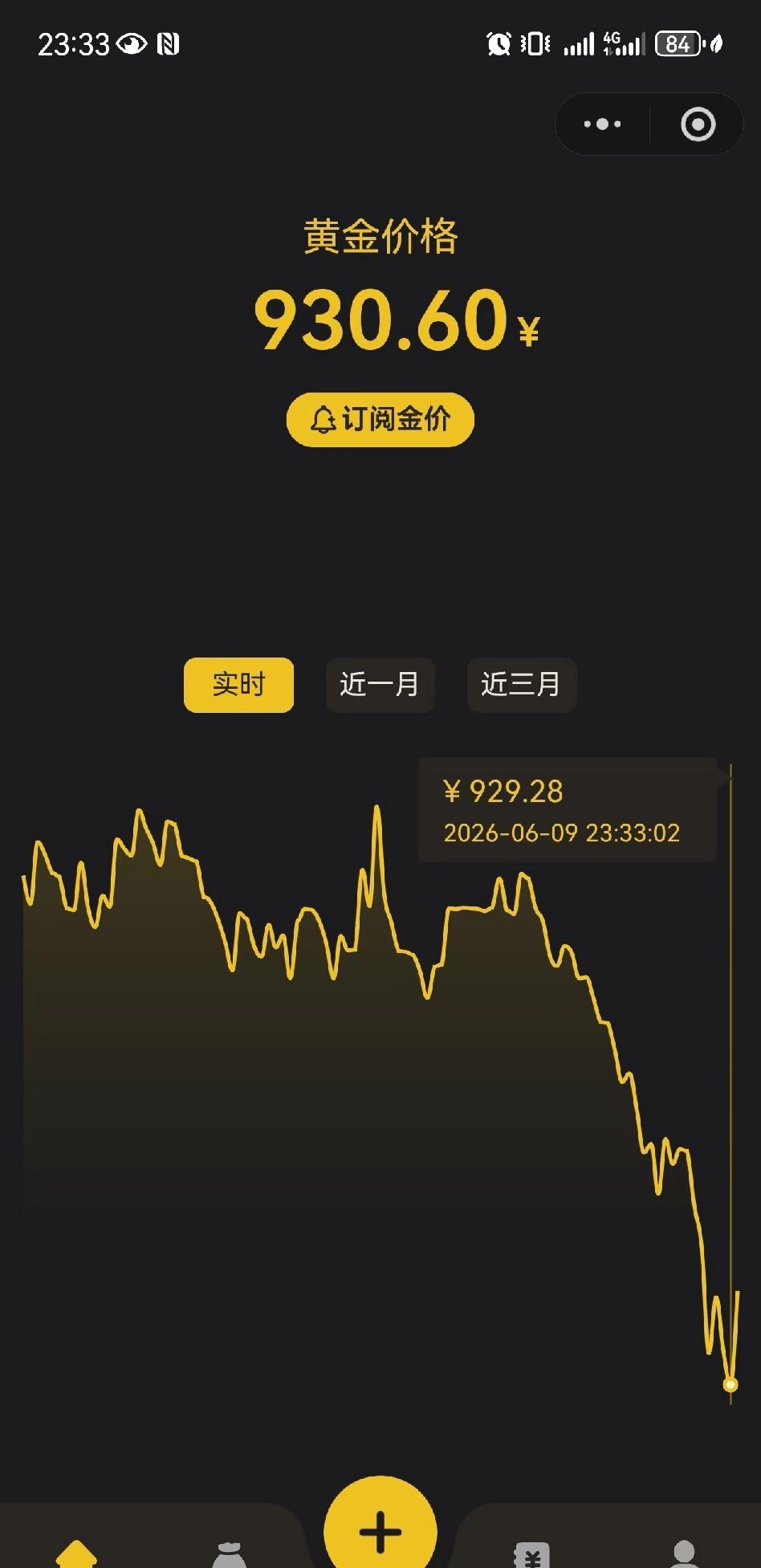

历史不会重演,但会惊人相似:中国黄金价格极可能重走2011年老路近期国内黄

历史不会重演,但会惊人相似:中国黄金价格极可能重走2011年老路近期国内黄金价格持续走低,各大金店零售价、黄金期货与现货价格同步回落,市场恐慌情绪不断蔓延。不少参与者开始对标十余年前的市场行情,担忧当下黄金市场会复刻2011年之后长达数年的深度熊市。结合全球金融环境、货币政策走向以及市场资金动向来看,当下黄金市场的运行轨迹,确实和2011年的转折点存在诸多相似之处,国内金价也大概率会步入长期调整通道。回望2011年的全球黄金市场,彼时国际金价创下阶段性高点,结束了2008年金融危机之后开启的超级牛市。金融危机冲击实体经济后,多国纷纷释放海量流动性,美元信用被持续稀释,兼具避险与抗通胀属性的黄金顺势迎来价格飙升。繁荣的行情背后,市场堆积了巨额的投机筹码,投资者对金价上涨形成统一预期,风险在高位不断累积。2011年黄金全年整体收涨,阶段性高点出现后并未立刻大跌,真正的行情转向发生在2013年前后。随着美国经济逐步走出危机阴霾,就业与企业经营状况持续好转,市场对于量化宽松退出以及加息的预期快速升温。无息资产黄金的持有成本大幅增加,海量资金从黄金ETF、实物黄金市场撤离,金价自此掉头向下,开启了长达四年多的下跌周期,全球黄金市场陷入低迷。前几年全球多国为应对经济下行压力维持宽松环境,叠加多地地缘冲突频发,黄金的避险价值被反复放大,国内金价一路走高,不仅投资类黄金产品热度暴涨,线下金饰消费也迎来热潮。连续走高的价格让市场乐观情绪达到顶峰,大量普通投资者和机构资金扎堆入场和2011年金价见顶前的市场氛围高度重合。如今美国经济展现出较强韧性,就业数据超出市场预期,市场推迟甚至扭转了此前的降息预判,美债收益率持续走高,这一变化直接冲击黄金市场根基。持有黄金的机会成本不断攀升,投机资金率先选择离场,国内黄金板块个股、期货价格接连下探,调整态势已经十分明确。2011年金价触及高点后,后续数年里全球主流黄金ETF遭遇大规模减持,持仓量大幅缩水,跟风抛售进一步放大下跌行情。进入今年,欧美地区黄金ETF已出现阶段性资金净流出,国内黄金相关交易产品也呈现出资金撤离的态势。普通投资者的心态也在发生转变,前期追高入场的群体开始恐慌抛售,原本逢低购入实物黄金的消费需求也趋于谨慎,市场从“买涨”转向“观望”,和十余年前熊市初期的资金行为如出一辙。当下全球央行依旧保持着持续增持黄金的节奏,中国央行已连续多月增加黄金储备,全球多国央行也将黄金作为优化外汇储备、对冲美元风险的重要标的,2026年一季度全球央行净购黄金规模依旧处于高位。2011年之后全球央行已逐步结束大规模售金行为,不过整体购金规模远不及当下,市场整体支撑力量薄弱,这也是当年熊市跌幅更深、持续时间更长的重要原因。综合来看,货币政策预期扭转是驱动两轮黄金行情由牛转震荡的核心主线,市场情绪与资金行为的趋同,决定国内黄金价格很难再重拾此前的上涨势头,中长期震荡下行会成为主流走势。短期之内金价很难出现强势反弹,更多会在波动中逐步消化前期的涨幅与高位筹码,这样的运行节奏,正是2011年黄金熊市留给当下市场最直观的警示。观点创作激励赛参考文献:美国国债首破39万亿美元预期年内破40万亿新华网202603/1916:13:32金银史诗级暴跌再度上演历史周期揭示多重投资密码2026-01-3119:02·央广网

美债跌落神坛!土耳其狂抛90%,人民币逆势飙升2000点说出来你可能不信,一

美债跌落神坛!土耳其狂抛90%,人民币逆势飙升2000点说出来你可能不信,一个北约成员国,几乎把手里所有的美债都清掉了,就跟倒垃圾一样果断。与此同时,人民币在新兴市场货币一片哀嚎的背景下,逆势狂飙2000多点,直逼6.7关口。一上一下,两个画面摆在一起看,太扎眼了。曾经那个谁敢动一下都要抖三抖的美元霸权,如今正在被自己的盟友亲手推下神坛。事情得从两个多月前说起。2026年3月,伊朗战争全面爆发,霍尔木兹海峡被掐断,国际油价从70多美元一路冲到120美元。对土耳其这种能源进口大户来说,这意味着每个月凭空多出150亿美元的账单。外汇收入在减少,能源账单在暴增,外资还在加速跑。整个3月份,土耳其的外汇储备单月蒸发434亿美元,创下历史最大单月降幅。外汇储备烧光了怎么办?土耳其央行翻遍了账本,发现手里能快速变现的高流动性资产只剩下两样:美债和黄金。于是,一场堪称教科书级别的清仓开始了,美国财政部的数据显示,2026年3月,土耳其持有的美债从2月份的160亿美元,直接暴跌至18亿美元。净卖出约140亿美元,持仓几乎归零。降幅接近90%。注意,这个数字统计的是土耳其央行和土耳其本国所有实体的总持仓。也就是说,整个土耳其,手里的美债几乎一点不剩了。清空美债,换成美元,再用美元去市场上买土耳其里拉,试图托住本币汇率。用美元买里拉,听着就很荒谬,但这就是一个没有自己储备货币的国家,在货币危机面前能做的最后挣扎。然而更扎心的在后面。5月21日,土耳其法院的一纸裁决引爆了市场情绪,伊斯坦布尔证券交易所全国100指数暴跌超6%,触发熔断。里拉汇率再度创下历史新低。3月份就用过一次的剧本,两个月后重演。手里的美债早就不剩什么了,里拉保卫战还能拿什么打?土耳其不是一个人在战斗。2026年3月,外国投资者单月减持美债总额达到1384亿美元,其中各国央行贡献了1087亿美元。这个数字里,日本单月狂抛477亿美元,创下该国历史上最大单月减持记录,持仓降至1.19万亿美元。中国当月减持约410亿美元,持仓降至6523亿美元,是2008年金融危机以来的最低水平。据统计,从2020年到2026年,全球央行累计减持约3.2万亿美元的美元资产,美元储备占比从巅峰回落近14个百分点。资金正在加速从美债市场撤离,转向黄金、欧元、人民币和区域本币结算体系。这场撤退的规模,已经不是什么短期调仓了。这是掌握全球储备话语权的国家队,在用脚投票。就在美债市场风声鹤唳的同时,东方的货币正在以一种让西方措手不及的速度崛起。2026年6月3日,人民币对美元中间价报6.8184元,年初以来累计升值约1.47%。离岸人民币报6.76左右,徘徊在逾三年来的高位附近。从年初的7.3左右一路拉到6.76附近,强势拉升超过2000个基点。这不是炒作,是实打实的真金白银在背书。CIPS系统3月份的日均处理交易量达到约9200亿元人民币,创下历史新高。2026年第一季度,跨境人民币收付金额合计20.2万亿元,同比增长17.2%。人民币在全球贸易中的结算占比已飙升至33.5%的历史高位。跟2017至2022年间平均11.5%的比例相比,五六年间翻了将近三倍。期权市场也给出了答案。衡量市场情绪的一年期美元兑人民币风险逆转指标,已升至2011年以来的最看涨水平。这个数据意味着全球市场的交易员正在疯狂增持人民币多头头寸。德意志银行预测年底前人民币将升至6.5。最激进的判断是突破6.0的关口。三个指标串在一起看,画面就清晰了。全球资本在一端疯狂抛弃美债,在另一端疯狂抢筹人民币资产。把时间线拉长看就更清楚了。2025年3月,俄乌冲突爆发后,美国主导的西方阵营直接冻结了俄罗斯3000亿美元的海外资产。这一招的杀伤力,比任何制裁都大。美元信用体系在那一天就被砍了一刀,全球各国央行全都看在眼里。如今,当年种下的因,正在结出果。各国央行不再把美债当成无风险资产了。穆迪也把美国主权信用评级从Aaa下调至Aa1,全球三大评级机构首次全部把美国的主权信用降到了非顶级。土耳其十年期国债收益率已经飙到了35.75%的历史高位。一个北约国家,连北约盟友的国债都不敢碰了。这传出去得多讽刺。美债的神坛,是几十年筑起来的。但从2020年到2026年,全球央行累计减持3.2万亿美元美元资产,只用六年时间就让美元储备占比跌了近14个百分点。土耳其这种近乎光速的撤退,其实是整场大撤退的缩影。真正决定美元命运的从来不是土耳其一家抛了多少,而是连那些最稳重的机构、最忠诚的盟友,都不再相信美债是最佳避风港了。

为何中国不能一下把美债全卖了?这么说吧,上一秒中国把美债全卖了,下一秒美国就得急

为何中国不能一下把美债全卖了?这么说吧,上一秒中国把美债全卖了,下一秒美国就得急眼。现在是2026年5月,聊中国手里的美债,很多人第一反应就是两个字,卖了。听起来很解气,美国不是天天拿金融、科技、贸易规则给别人设门槛吗?那中国干脆把美债一股脑抛出去,让美国尝尝被市场抽走底气的滋味。话是痛快,可真要把这件事放进全球金融系统里看,就会发现它不是掀桌子那么简单,而是掀桌子的人自己也坐在桌边。美国财政部2026年5月18日发布的TIC数据显示,截至2026年3月,日本持有美国国债11916亿美元,英国持有9269亿美元,中国大陆持有6523亿美元,中国大陆已经不是第一大外国持有者,但依然是极重要的持有方之一;同时,TIC数据本身主要来自托管和经纪机构统计,不能完全识别最终所有者,这一点也需要说明白。为什么说中国如果上一秒全卖美债,下一秒美国就得急眼?因为美债不是普通债券,它更像美元体系的地基。美国政府靠它融资,华尔街拿它做抵押,全球央行把它当储备资产,国际资本还用它给风险资产定价。一旦中国突然砸出大规模卖单,市场听到的不是“有人卖债”这么简单,而是一个危险信号,主要持有方正在撤退。这种信号会直接推高美债收益率。美债价格往下掉,收益率往上走,美国财政部再发债就要付出更高利息,美国企业融资成本也会跟着抬升,房贷、消费贷、公司债都会被带动。美国当然会急,因为它最怕的不是某一天多付一点利息,而是投资者开始怀疑,美国债务还能不能一直用低成本滚下去。美国的金融优势,靠的不是金库里堆满现金,而是全世界相信它的债随时能卖、随时有人接、价格不会突然塌。可问题来了,美国急眼,中国就一定舒服吗?未必。中国手里还有大量外汇储备,截至2026年4月末,我国外汇储备规模为34105亿美元,国家外汇管理局公布的口径显示,4月外储较3月末上升684亿美元,升幅为2.05%。这么大的储备盘子,核心任务不是赌气,而是稳住国际支付、外贸结算、汇率预期和国家金融安全。美债不好也得慢慢调,美债有风险也不能用自损价格的方式清仓。很多人忽略了一个常识,手里货越多,越不能急卖。散户卖几手股票,不一定惊动市场;大资金砸盘,价格会被自己打下来。中国若突然抛售,美债市场价格下跌,美国难受,中国持有资产也会缩水。更麻烦的是,卖完以后钱放哪里?黄金可以增持,但黄金市场承接不了全部外储功能;欧元资产可以配置,但欧洲债市内部差异很大;其他货币资产规模有限,安全性、流动性、收益性很难同时满足。外汇储备不是家庭理财,把一种资产换成另一种资产没有那么轻巧。所以中国的做法更像“慢慢抽梯子”,而不是当场把梯子踹断。从2025年3月到2026年3月,中国大陆持有美债从7654亿美元降到6523亿美元,这个变化已经说明方向很清楚,减少依赖、分散风险、提高主动权,但节奏仍然克制。这种克制不是怕美国,而是知道金融战不能只算对方损失,还要算自己成本,更要算全球市场的连锁反应。如果中国一下把美债全卖了,美元可能承压,美股可能震荡,美国财政会被市场重新审视,国际资本也会到处找避险出口。美国会急眼,这一点不难判断。可同一时间,全球贸易融资、人民币汇率预期、出口企业订单、跨境资本流动都会受到冲击。金融市场不像街头吵架,谁嗓门大谁赢;它更像一张网,拉断其中一根线,震动会沿着网眼传回来。