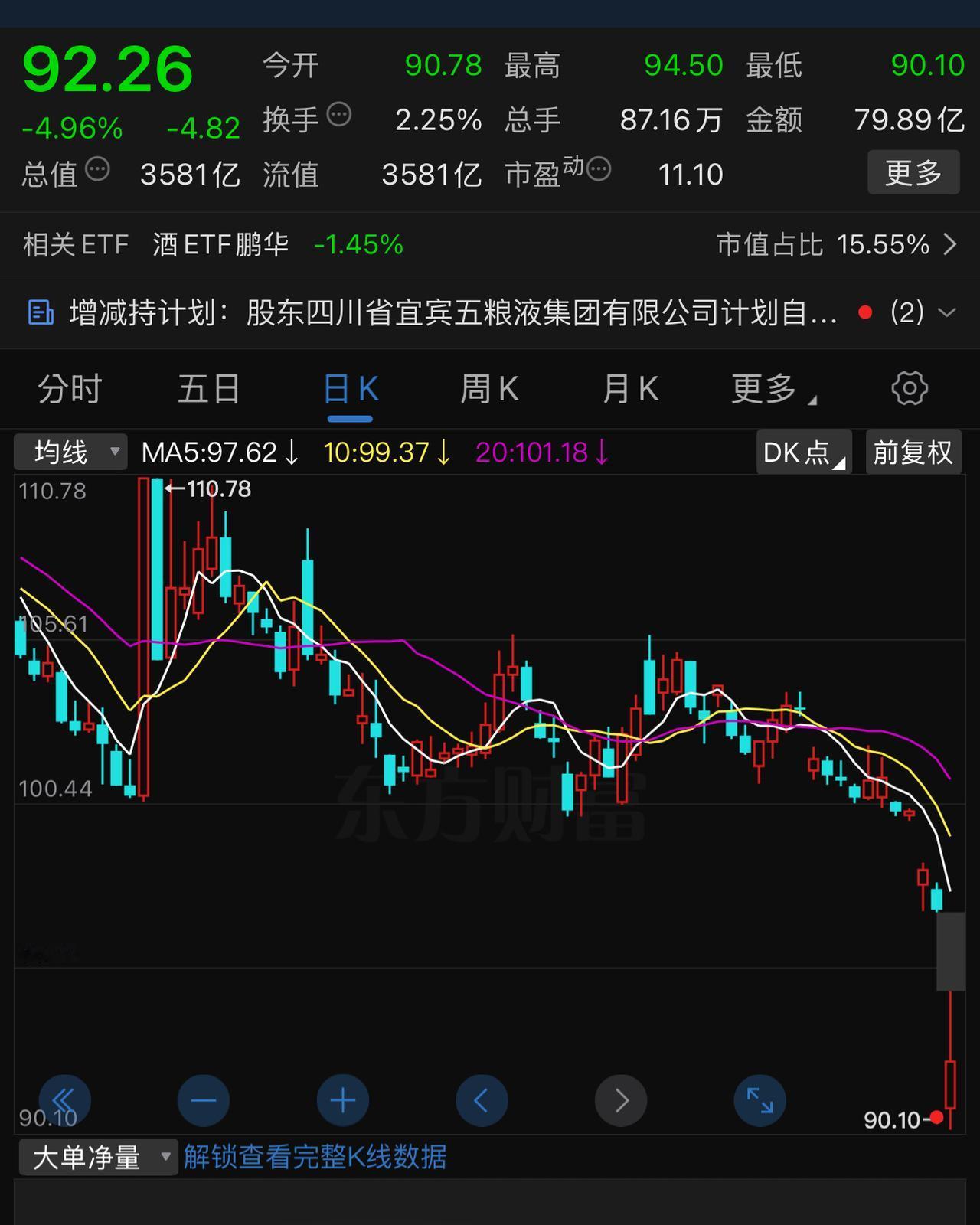

中国这样的上市企业多了,还有好?4月28日,五粮液董事会通过回购议案,准备了一个

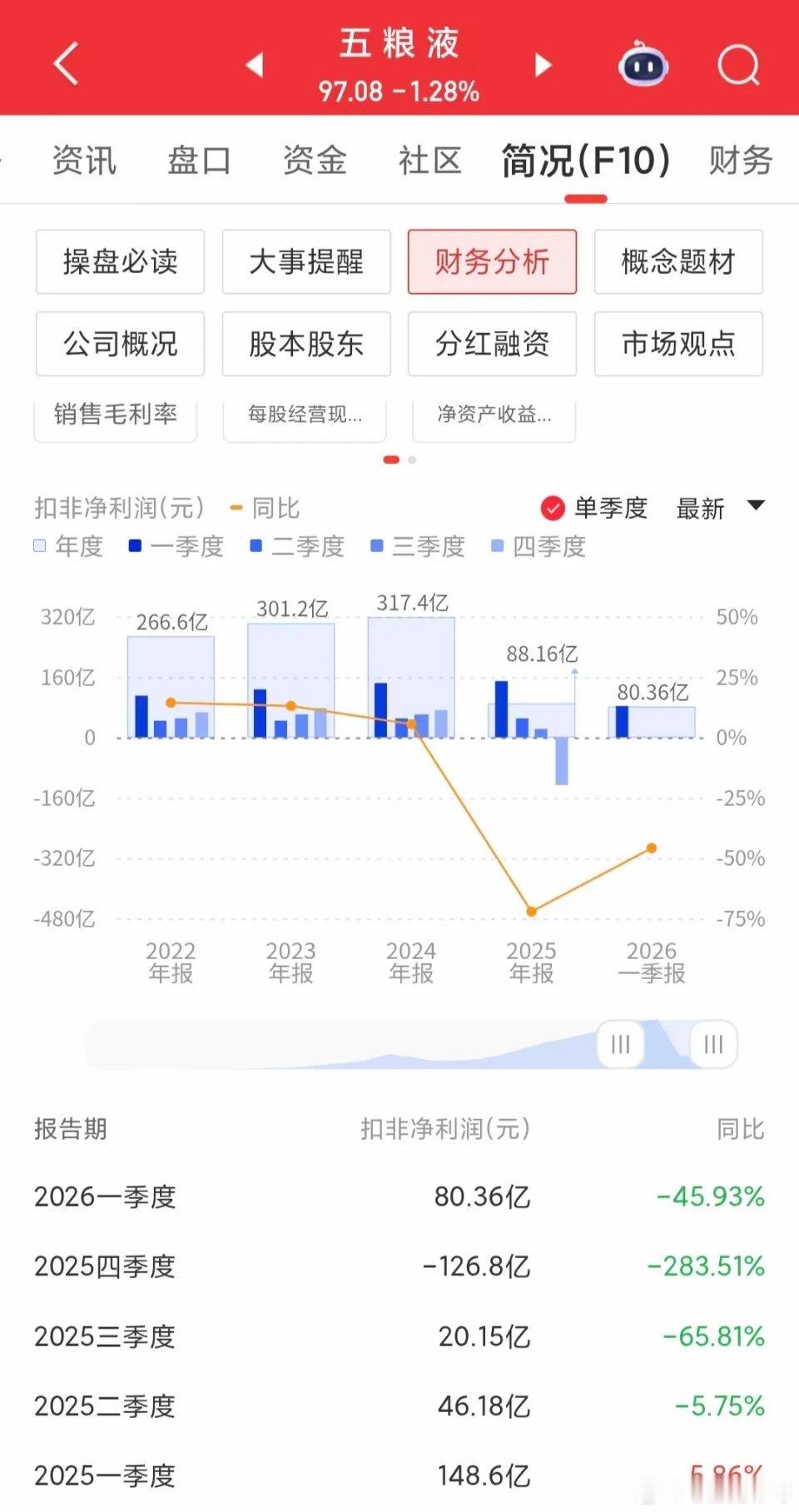

中国这样的上市企业多了,还有好?4月28日,五粮液董事会通过回购议案,准备了一个80-100亿的回购计划,回购期限12个月,回购上限153.59元/股。到现在为止仅一笔回购操作,发生在2026年5月29日,回购金额(不含手续费)约1.00亿元,完成率1%。再看看这段时间,五粮液的小股东被跌得哇哇乱叫,两个跌去了23%。跌成这样,手中还有大笔未回购金额没用完,居然不拿来护盘,坐看自己的股东哇哇乱叫,有意思吗?企业之所以不出手,无非有两个原因:一是希望跌得更多一点,能够拿到更多带血的筹码;二是压根儿不想完成回购额。当然,五粮液这么做一点问题都没有。在一年时间内,153.59元/股以下,什么时候回购、回购多少都可以,但这么做合适吗?对得起买自家股票的股东吗?虽然我不是这家企业的股东,但我觉得实在有点看不下去。4月份财务暴雷骗股东一次,直到现在还没有个说法呢?在A股市场上,能拿出钱来回购的企业,其实还算好企业。更多企业,吃相要有多难看有多难看,创始人、机构、庄家一起割小散的韭菜,把股市搞成血肉磨坊。有时候实在看不下去,站出来说两句。不过,咱们大A的股民属实是全球最好的股民,有时帮他们说几句话还不乐意呢。做人做企业要厚道,与股东争那一点儿小利,只会坏了自家形象,有意思吗?