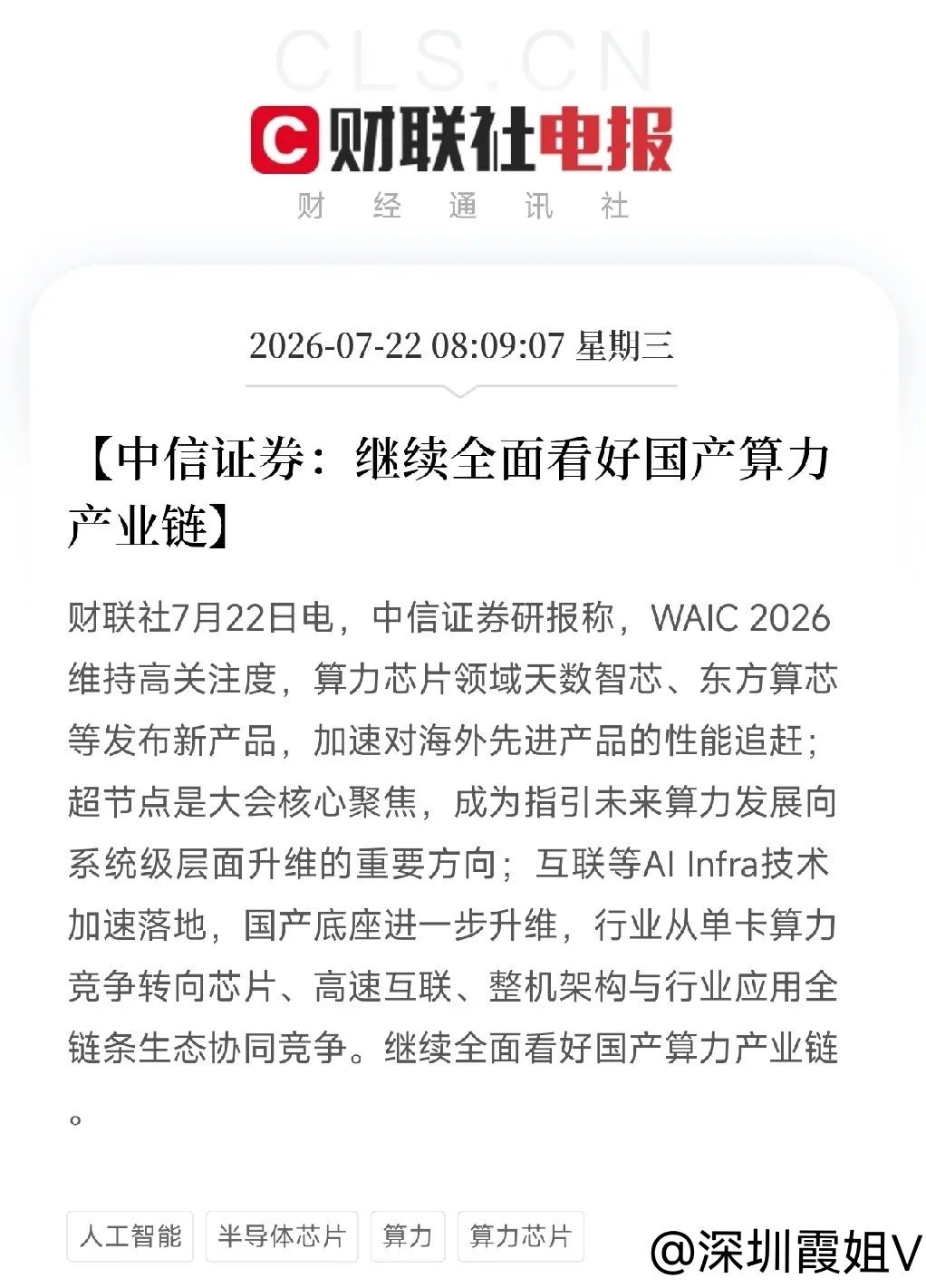

早上8点,一份来自中信证券icon的重磅研报悄然出炉,投射在昨天刚刚经历暴力反弹,情绪仍需巩固的A股科技板块之上不是对单一热点的点评,而是对整个国产算力产业链的全面看好。研报核心判断:WAIC2026的种种迹象表明,行业正从单卡算力竞争,转向系统级、全链条的生态协同竞争,继续全面看好国产算力产业链。这与体系化对抗逻辑一脉相承。华为icon韬定律从底层架构绕开光刻限制,中科曙光登峰十万卡集群落地,腾讯云icon宣布大规模部署国产化算力及NPO超级节点,中信证券这份研报,正是对这些散点式突破的一次系统性总结与升华。它揭示了一个关键转变:国产算力的较量,已不再纠结于单一芯片的跑分是否超越海外巨头,而是进入了一个更高级的维度,通过芯片、高速互联、整机架构与行业应用的深度融合,构建起一套完全自主可控、且能实现商业闭环的生态系统。这正是我们一直强调的,我国在AI领域的独特体系化作战优势。当英伟达icon用VeraRubin平台整合全套自研硬件,试图定义下一代AI工厂时,我国的应对策略,是依靠全产业链icon的协同,从芯片设计(天数智芯icon等)、到超节点架构、再到高速互联(如NPO标准),进行一场全方位的追赶与超越。这种系统性的升维,将倒逼整个产业链上的设备、材料、软件等环节加速成熟,形成一个自我强化的正向循环。掏心窝子的话放这儿。中信证券这份研报,是在市场从恐慌中初步修复时,为你清晰地标定的一条确定性较高的投资主线。它告诉我们,不要被短期的股价波动所迷惑,真正决定产业未来的,是这种从底层硬件到顶层应用的全栈技术生态的构建。去思考,在这场国产算力全链条生态的竞赛中,谁卡住了核心的互联、散热和整机集成环节,谁又能为这个庞大的生态系统提供不可或缺的软件和解决方案。那才是这轮国产算力浪潮中,真正能穿越周期的核心资产。财经