最近的香港大火这事伤亡数据还在不断增加,据最新数据,遇难151人,还有30多人失联,

抛开惨烈的事故和悲伤,倒是让我思考到一个新的问题:

在中国,高层住宅的“隐形持有成本”被长期无视了,这很可能成为未来楼市最大的灰犀牛!

过去咱大部分国人一直以为买房子只要付完首付和月供就万事大吉,

不用考虑房产税,也不用支付除物业费以外其他的定期成本,

但现有商品房普遍建于2000年前后,大部分人还没尝过住30年以上老楼的苦,对“房屋后期维护费”几乎没有概念,

而在这次香港大火中,却把背后潜在的巨额持有成本一览无遗。

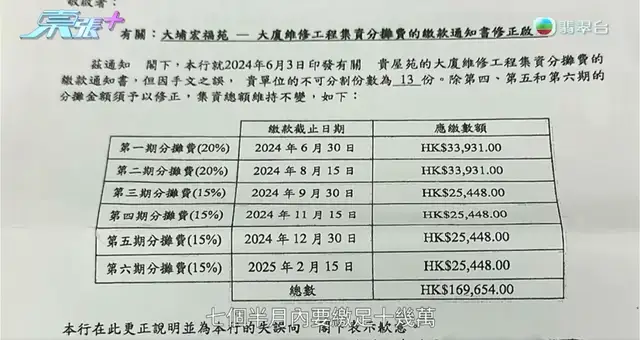

楼龄42年,修个外立面就需要3.3亿港元,全苑1984个单位户,平均每户要出15-18万,占房产总价值的3-5%。

因为普遍都是退休老人,付不起修缮费,导致修缮计划拖延了3年,最后还是分了六期居民们才勉强答应。

当然,内地的人工比起香港确实便宜得多,宏福苑这种规模的大修放在中国,每户只要3-5万就够;

但除了外立面的翻修,电梯、防水防火、管道这些也不能忽视,

我们可以简单算一下,如果按照房子每隔15-20年就要大修一次的标准,以上的费用大部分都得支付一遍,

电梯、管道、电气系统、防水层等等这些项目大修,假设大修一轮单户开销10万好了,

假设住70年得修4次,那么大修四次就是40万。

对于二三线城市来说,一套150万的房产,四次大修就已经接近买房价格的30%了,

虽然我们在买房时普遍也支付了一笔2%-3%的维修费,但显然撑不了十几年,在那之后就要面临每年至少0.5%的固定修缮开销。

更可怕的是,如何统一业主意见筹集资金,会是很大的问题,

举个例子,1998年建成的上海红枫公寓,近几年因为电梯的老旧和晃动,导致大家都不敢坐电梯只能上下楼,但换电梯这个议案却始终得不到所有住户的一致同意,

有的人认为,我不住凭什么付钱,有的人认为我住低楼层凭什么付钱,就这样扯皮了六年多,

最终只能高层用户妥协,用支付高达好几万的成本,低层用户几乎不怎么出钱,加上引入政府补贴,才迎来电梯的更换,

面对当下空住率极高,很多高层住宅压根没人住的情况,不敢想象,后面这些过剩的中国房产,如何面临统一修缮的困境。

...........

所以关于老旧高层的问题,今年东北财经大学的经济中心主任周天勇专家提出了非常逆天的观点,他说:“未来高层住宅将沦为贫民窟”。

他的逻辑并非完全没有数据支撑,首先,他认为:

未来的高层建筑几乎拆不动,没有拆迁价值。

因为高层一般建在市中心,土地出让金很高,而开发商要想赚钱,需要赔付巨额拆迁补偿款、土地平整费、建筑垃圾处理费,再算重建费等等各种成本,

商业上来说,拆建比要达到1:3的水平,也就是拆30层的楼,卖80、90层的价钱才能实现稳定盈利,

但现在大部分城市住宅都限高80米(26层)了,所以除非是商业CBD可以把项目用途改造,否则基本是个死局。

当这些老旧高层无法获得拆迁,那意味着投资者就失去了利用政府改造回本获利的机会,

在各种设施老化之后,居住体验的下滑速度也将要比低楼层快得多;

比如水龙头水压越来越小,晚上睡觉风声特别大等等...

最糟心的是电梯, 如果电梯坏了,低层住户爬个三五层还能接受;高层住户却要爬20多层。

至于火灾、地震等灾害下更高的危险系数就不说了,理论上20层以上住宅以自救为主,高空施救目前技术上是无解的。

尤其是像拆迁安置类小区的高层住宅,由于人群收入水平分化加剧,更多是退休老人或者低收入群体,那么更难达成统一意见。

比如这次发生大火的香港宏福苑,小区内60岁以上老人占比高达42%,大部分老人靠养老金生活,修缮费不仅拖了三年,也是分了六期才解决。

在这种情况下,投资者不管是拿去交易还是居住体验,都会受到极大的影响。

...........

当然,我做这个研究并不是说高层住宅一无是处,我担心的是盲目投资,只为图个潮流,新鲜,风景好,

但却没考虑到高层住宅更高的持有成本和折旧,尤其是修缮法规不明确。

其实哈,在房地产周期成熟的国家,这笔账早就被算得明明白白:

比如美国,《共同利益社区法》明确规定小区业主必须缴纳维修基金,每年的比例大约是房价的0.5%-1%;

加上房产税(每年1%),再加上保险费、物业费,每年养房成本能达到房价2.5-3%。

举个例子,一个普通美国人如果买了一套位于华盛顿的70万美元的房子,光是养房成本每年最少就要2万美元,如果他的年收入是8万美元,那么相当于年收入的1/4...

而在日本,不仅有每年1%左右的房产税,也有检修费用,每年每户大约是房子总价的0.3%-0.6%,不参加检修的房子,会被直接禁止出租和出售,

所以很多日本老人退休后,因为付不起修缮费,只能把房子低价卖掉,搬到郊区的低层住宅住,

但注意,美国和日本,大多数公寓/高层楼的电梯更换费用、外立面翻修费用,都是按面积直接分摊的,而不是按楼层高低来算。

在中国,目前这块成本尚不明确,如参考上海的红枫公寓这种用户博弈型处理方式,那么在电梯、外立面翻修这些成本的支出上,高层住户成本可能是低层住户的大几倍!

.........

试想一下,一套300万的老旧高层住宅,潜在有巨额的维修开支风险,甚至达到每年总价的1%,连普通老人的退休金都无法覆盖,

现在内地最早买房的那批80-90后们,等高层楼龄到了30-40年的时候,其实也到了他们的退休年纪,

这时退休之后再住里面,它还有想象中那么香吗?

所以你在日本的一些人口流失严重的边缘地区去看,经常能看到房子白给的情况,因为房产持有的现金流为负值,

这就是马云说的房价如葱的时代。

作为投资者,如果不想让这种房产沦为和汽车一样彻头彻尾的消费品,一定要有较高的价格安全边际,

我认为理论上扣除成本前的租售比,应该达到4-5%的水平,

其实这个在欧美日等成熟国家,也是普遍可以做到的,

但显然国内的房产还做不到这点,这意味着高层住宅的价格未来可能还有进一步下行的空间,

..........

最为更可怕的是,这些年房产分化的现象已经开始加速显现,甚至没有留给投资者反应的时间,

比如最典型的,就是改善用途的低层洋房、别墅价格更为坚挺,而老破小的高层价格,在缺乏有效需求情况下,出现惊人的下滑,

此外老旧房产的流动性甚至正开始面临流动性的彻底枯竭,

据安居客研究院2025年9月发布的月报,现在一线城市挂牌量就有8.2万套,平均挂牌时间超过100天;

当高层住宅更多被富人抛弃,搬去大平层和别墅,而另一方面随着房产和收入双双下跌,无力置换新房的低收入群体却被永远套在了超高层住宅里,

于是也就有了所谓的“高层贫民窟概念”。

END

《富爸爸穷爸爸》里面有一个观点:“能把钱源源不断装进你口袋的东西叫资产,而不断从你口袋里把钱拿走的东西叫负债。”

过去的中国人一直把房子当资产,未来应该会有原来越多的人开始意识到,原来大部分房子都只是负债。

与其背负沉重负担购入未来风险重重的高层住宅,未来租房子肯定会越来越受欢迎,

这样房子老了、坏了,换个新的就行,不用自己掏一分钱修缮费。

刚需实在是想买房,也一定以居住体验为第一位,在家庭收入五年内的消费承受能力之内做配置,尽可能避开高层老破小,

这也是未来住房本质的配置逻辑。