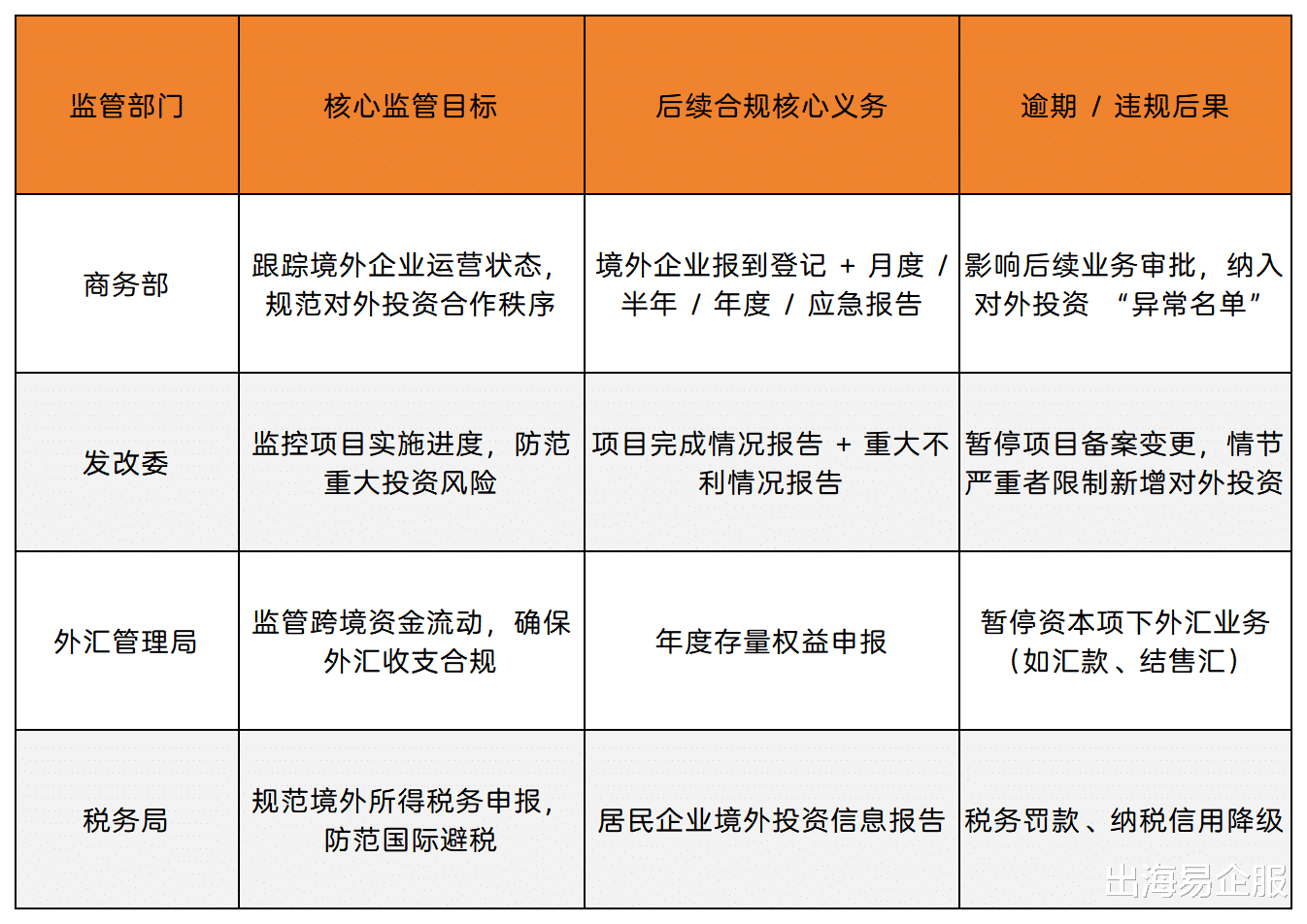

ODI 备案成功仅是企业境外投资合规管理的起点,而非终点。 2025 年 ODI 监管体系呈现 "放管服" 改革与风险防控并重的特征,企业在获得《企业境外投资证书》后,必须严格履行商务、发改、外汇、税务四大监管部门的持续性合规义务。

根据最新监管要求,企业需建立全生命周期合规管理体系,涵盖月度报告、年度申报、重大事项变更、资金用途管控、税务信息披露等核心环节,任何疏漏都可能导致资金冻结、行政处罚甚至刑事责任。

本文基于 2025 年最新政策文件,系统梳理四大监管部门的合规要求、操作流程及风险防控要点,为企业构建完整的境外投资合规管理框架提供专业指引。

012025年ODI最新态势

1:核心逻辑:ODI 后续合规的 “底层框架”ODI 备案 / 核准是出海的 “准入证”,而四大部门的后续报告 / 登记义务,是维持合规状态的 “年检机制”。其核心逻辑的是:监管部门通过持续信息报送,动态跟踪境外投资真实性、资金流向合规性、税务申报完整性,避免出现虚假投资、资本外逃、税务流失等风险。

4:外汇管理局:年度存量申报(每年必做,无例外)

核心要求:覆盖所有 ODI 企业,含未注资 / 未运营主体

登录平台:以营业执照统一社会信用代码第 9-17 位作为机构代码;

进入模块:“数据申报→存量权益→ODI 存量权益登记”,选择申报年份;

填报提交:按财务报表数据如实填写,保存后提交,系统生成申报回执。

风险预警:未按时申报将被系统标记为 “业务监控” 状态,银行将暂停办理资本项下外汇业务(如投资款汇出、利润汇回),解除监控需提交说明并接受核查,耗时通常 1-2 个月

5:税务局:境外投资信息年度报备(与汇算清缴同步)

1. 申报主体 + 期限申报主体:① 直接持有外国企业 10% 及以上股份 / 表决权的居民企业;② 通过境内合伙企业间接持股 10% 及以上的居民企业(由合伙人申报);

申报期限:每年 1 月 1 日 - 5 月 31 日(与企业所得税汇算清缴同期);

申报方式:办理企业所得税年度申报时,一并向主管税务机关报送《居民企业境外投资信息报告表》。

2. 填报核心要点