最近我在梳理后台咨询数据时,发现一个有意思的现象:

过去大家咨询买房,核心关键词是 学位、涨幅、翻倍; 而这半年,高频词变成了 保值、安全、现金流。

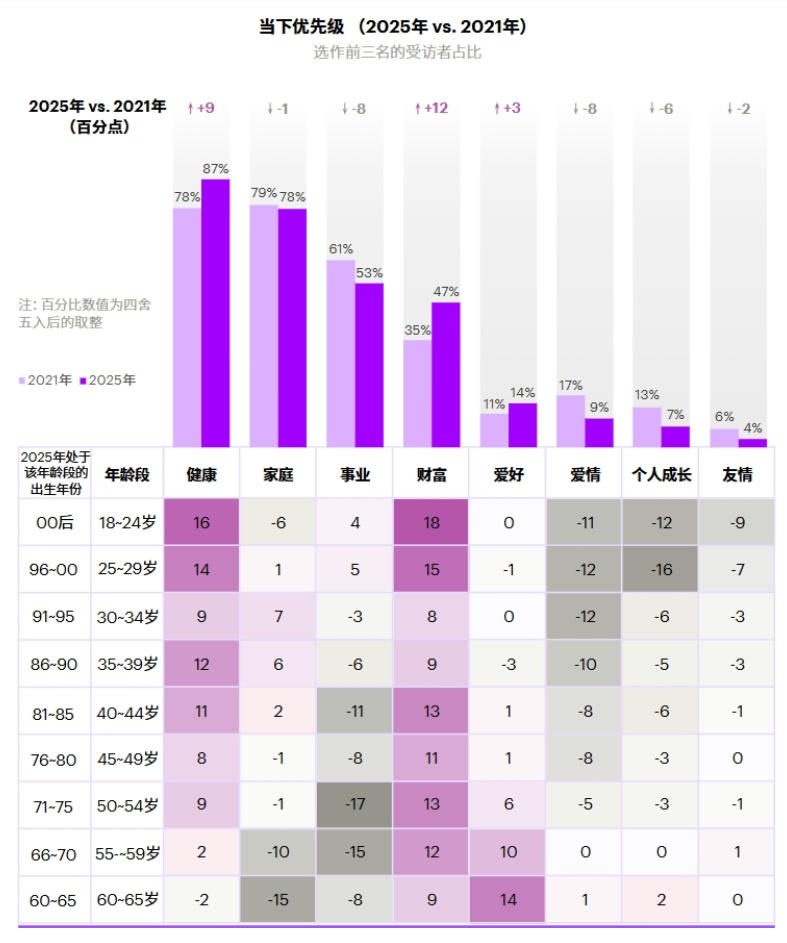

这不仅仅是我的体感。前几天埃森哲发布的一份跨度4年的调研数据,印证了我的观察。

数据显示,相比4年前,中国人对财富的重视度飙升了12%,但对事业的重视度却断崖式下跌。

一边是不想上班,一边是极度缺钱。

说白了,这种割裂感的背后,是整个社会财富逻辑的底层重构。

我追踪了这4年的数据,想看看这股焦虑情绪最终会流向哪里。

结合埃森哲的调研和我的数据库(样本数为3200+组咨询案例),我们看看发生了什么:

首先,财富焦虑指数飙升。

2020大家对于财富的重视度排名还在第5,到2024年已经飙升12%。

在我的咨询客户中,希望购买保值房产的客户比例也从28%上升到了76%。

第二,事业奋斗意愿断崖式下跌。

18-24岁的群体最焦虑,但对事业最没信心。

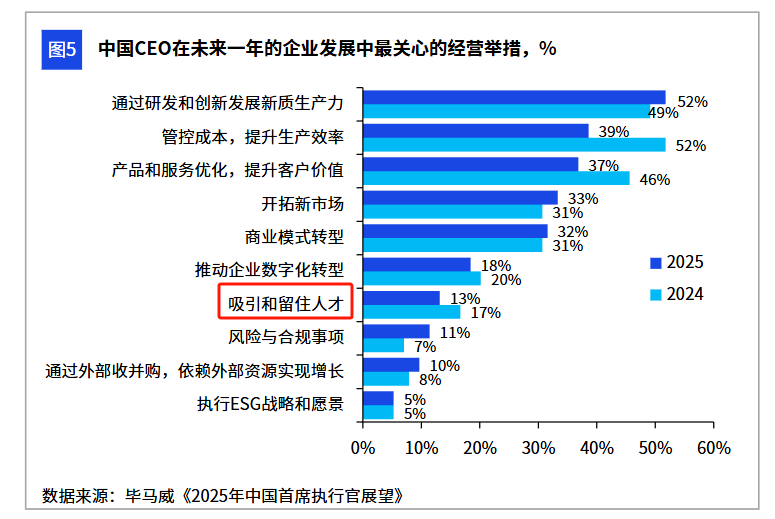

另一方面,毕马威的数据显示,企业对人才的重视度也在边缘化,今年比去年还更弱。

荣杏老师解读:这说明劳动致富的预期在降低。

大家开始意识到,光靠打工很难跑赢通胀和风险。

第三,情感与家庭维度处于分化状态。

家庭的排名,从第1位掉到了第2位。

年轻群体对爱情的关注度也大幅下降。

这直接影响了楼市结构。

那种纯刚需的结婚过渡房成交周期变长,而具备独立居住属性或纯资产属性的房子反而抗跌。

把上面这些数据放一起来看,规律很残酷:

劳动回报率预期下降:大家不再相信 努力工作=财富自由。

资产依赖度上升:当工资靠不住时,人们对睡后收入和资产增值的渴望反而达到了顶峰。

避险情绪主导:以前买房是为了冲,现在买房是为了守。

说白了,市场正在经历从进攻型配置到防御型配置的换挡。

02基于这次观察,针对当下的深圳楼市,我总结和提炼出「资产防御决策模型」。

在 工资预期不稳+财富渴望极强 的矛盾下,买房逻辑也必须转变。

第一层:看现金流安全性,这是生存底线。

过去的逻辑是,工资会涨,杠杆拉满。

如今的新逻辑变成了,未来3年收入不涨甚至下跌。

那么你应该用什么来作为买房的判断标准呢?

月供/家庭月收入比 < 40%时,买房是安全的。

如果超过50%,一旦职业出现波动,房产就很容易从资产变为负债。

第二层:看资产稀缺性,这是价值锚点。

以前大家买哪里都能涨,甚至远郊涨得更快。

现在只有核心资产,才能承载住大家的财富焦虑。

评估房子的稀缺性,主要考虑下面三个维度:

首先是地段是否位于深圳的核心产业带,比如南山科技园、福田中心、宝安中心等。

然后看供需,片区新房+二手房的挂牌量与实际的成交量,理想数字肯定是越小越好,但如今的深圳楼市,普遍是分子大、分母小,很难降下来。

最后看替代性,也就是周边是否有大量的同质化新房供应。

当下这个阶段,南山、福田的核心资产,显然比龙岗、坪山的非核心资产更能缓解焦虑。

第三层:看居住属性,这是情绪价值。

以前大家买房很大程度上是为了学位,为了房价涨幅,所以老破小、老破大通通都能忍。

现在的买家更务实,把健康和自我感受排到了第一位。

具体看哪些方面呢?

健康层面的指标有采光、通风、噪音分贝等等。

通勤效率方面主要看是否能压缩通勤时间,释放生活精力。

社区环境则主要看外立面、大门、园林、绿化、车库等公区是否高大上,具备情绪抚慰功能。

这也是深圳楼市这轮调整中,那些居住体验极差的老破学区房,价格回调最猛的原因之一。

上面这个「资产防御决策模型」,你可以用到现在的每一次购房决策当中:

先算现金流,确保存活。

再看地段,确保资产不缩水。

最后看居住,确保情绪价值。

03这个 重资产、轻事业 的趋势会不会持续呢?能持续多久呢?

还需要继续追踪每一年的数据。

荣杏老师也会重点观测下面两个指标:

指标1:深圳二手房挂牌结构,看抛压主要来自哪类房源;

指标2:租金回报率变化,看资产的真实造血能力。

如果6个月以后,核心区二手房成交量占比继续提升,说明资产避险逻辑确立,市场进入分化行情。

6个月以后,也就是2026年年中,我会公布我的观察数据。

如果是你手上有500万,你会选择存银行吃利息,还是买入深圳核心区的房产抗通胀?

欢迎评论区聊一聊。