2025年接近尾声,已经开启一年的“百镜大战”方兴未艾,仍然与有多个新品牌持续涌入赛道,与此同时,今年无论是WAIC、CES的海内外科技展会,还是北京眼镜展等传统国际展会,以Rokid乐奇为代表的AI眼镜品类已经牢牢占据展会C位。

这与15年前的智能手机时代拉开序幕时刻的景象非常相似。这是一场科技巨头、老牌创业公司、新创企业与华强北,一道角逐的全球性巨型竞技场。

然而,这个赛道不但充满不确定性,甚至严重缺乏行业共识,并且存在不少违反互联网时代商业常识的现象,但这两种现象在2025年底似乎已经结束。

在2025年底,智能眼镜公司、产业链与投资人,终于出现了产业共识,那就是“智能眼镜的iPhone时刻”已经到来,—— Rokid乐奇眼镜这样的“AI+AR”眼镜才是AI时代人机交互的真命天子。

在各家意识到智能眼镜能改写国际科技格局,准备或开始加入智能眼镜赛道的时候,一方面,Rokid乐奇眼镜已拥有多达10万的活跃用户;另一方面,Rokid乐奇眼镜的用户早已遍布五大洲,更是在今年双11直接拿下全网销量TOP 1的成绩。

有意思的是,这个赛道共识的取得经历了漫长的时间,横跨了移动互联网时代与AI时代,而一直在引领行业朝着这个最终共识前进的,却是一家既非科技巨头,亦非对产业链掌控力极强的手机厂商,甚至不是在融资额上占据明显优势的中国创业公司。

这家公司是深耕人机交互行业十多年,在AR+AI领域拥有十多年经验的Rokid乐奇。

自从Google Glass在2012年诞生以来,在智能眼镜赛道长期缺乏共识的行业背景下,有美国的明星创业公司折戟沉沙了,有中国的科技巨头半途放弃了,大量的创业公司在风光一时后就销声匿迹了,而Rokid乐奇却能一直朝着行业最终的共识方向定义产品,此前,还在2025年Q3就登上了同品类国内销售冠军,并且在前段时间,2025年Q4还打破了Kickstarter平台上XR品类的众筹纪录。

发生在Rokid乐奇身上的奇迹,与人们在PC互联网时代,移动互联网时代积累的商业常识背道而驰。

看似是奇迹的背后,其实是Rokid乐奇在这个充满未知的赛道,一直坚守正确的战略方向,一直牢牢把握智能眼镜产品的定义权,并在硬件软件两方面深耕细磨。

与新能源车赛道的上半场比拼电动、下半场比拼智能类似,iPhone时刻到来后的智能眼镜赛道下半场的比拼,也将集中于“AI+AR”的智能生态。

而经历常年深耕后搭建起行业内“四位一体”生态的Rokid,已经率先叩响了新时代的大门。

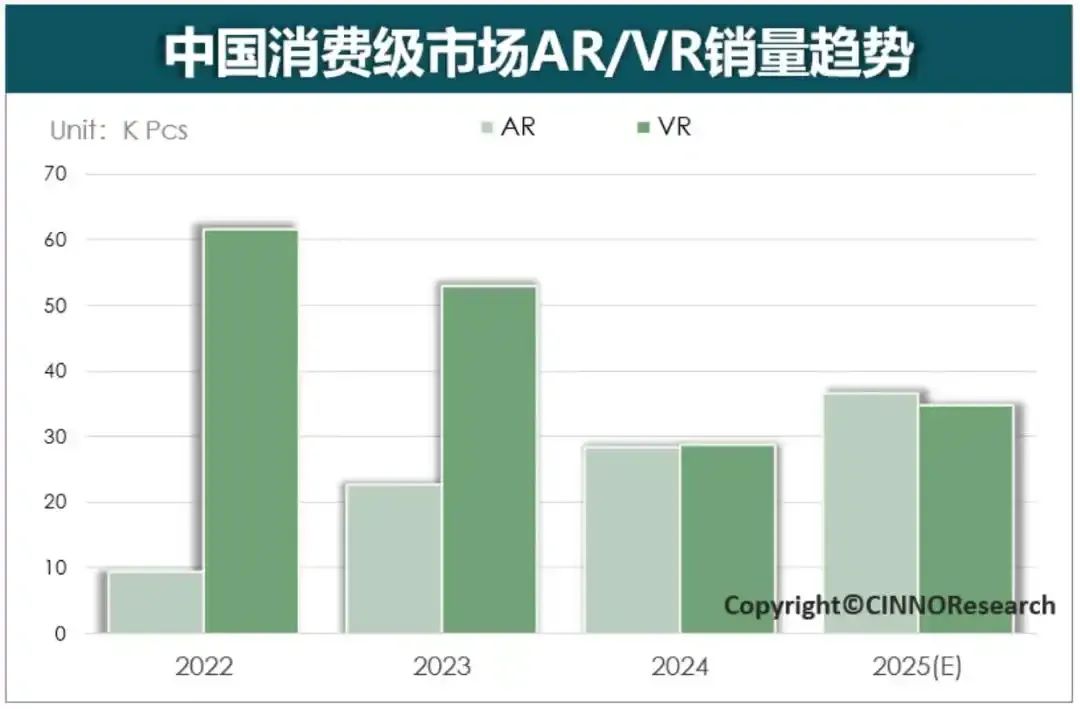

2024年的Q4,大量智能眼镜新品上市,被称为“百镜大战”的赛道竞争从此开始,2025CES展会上参展的智能眼镜产品已经接近50款。

然而,如果仔细甄别,会发现这近50款智能眼镜的功能差距巨大。

其实,就在2023年底国内爆发“百模大战”的时刻,科技圈还在争论着AR、VR、MR谁才是AI时代人际交互的真命天子。

这种现象背后,是关于智能眼镜的产品定义差距巨大,产业一直缺乏关于AI时代入口级产品的共识,这样的结果,就是整个XR产业在十余年间发生了一系列反常识的现象。

比如,成立于2011年的美国AR公司Magic Leap,早期就获谷歌领投5.42亿美元B轮融资,2020年以700亿元市值位列《胡润全球独角兽榜》第23位。然而,Magic Leap在常年亏损后于2024年裁撤了销售部门,停止头显自主研发;

比如,科技巨头Meta拿出重金补贴Oculus Quest系列产品,在经历常年亏损后依靠与Rokid乐奇同品类的AI眼镜产品重新回到了舞台中央,而国内学习Meta的字节跳动则在该领域折戟沉沙;

再比如,2024年双11过后,百度才低调发布自己的智能眼镜产品,而此时的华为与小米的智能眼镜产品,还停留在语音交互阶段。

这些违背PC互联网、移动互联网时代常识的现象,都在说明一个事实:比起智能手机,AI时代的技术路线与产品定义分歧更为巨大,导致既不会有苹果与谷歌这样的科技巨头一统江湖,也没有发生小米手机收割整个国内智能机赛道的事情。

然而,每一个时代亦有一种名为“龟兔赛跑”的通用常识——一开始就财大气粗大干快上的,容易摔跤甚至跑错方向,而坚守正确战略方向坚忍不拔的慢速进化者,却能笑到最后。

这就是一开始并不被多数人看好的Rokid乐奇,能率先撞线智能眼镜“iPhone时刻”的根本原因。

2012年,受到Google Glass启发之后,Rokid乐奇就此成立,并判断:“AI与AR,最终会是一件事”,也就是说,从一开始Rokid乐奇就把“AI+AR”眼镜定义成AI时代的入口产品。

每个创业者都会说“以终为始”,但如果这个“终”的水落石出在十余年之后,那么就是一种对创业者的巨大考验。

在这种巨大考验中,科技巨头谷歌判断对了方向却没有坚持下去;科技巨头Meta方向判断错误但补救回来了;中国的科技巨头则是或常年观望,或布闲棋冷子。

更多的,是大量公司秉持赚快钱的心态,堆数据、擦边营销,向市场推出了海量的伪智能、伪创新的产品,这些产品,仿佛是iPhone时刻到来前的功能机品类,生命周期很短,用户体验不佳,难逃被淘汰的命运。

反观Rokid乐奇,在坚守产品战略方向的前提下,坚韧不拔完成了对技术、生态、服务的闭环打造,行业内率先打破头显设备的“不可能三角”,2025年Q3再登顶国内销冠,并实现国外卖爆。其收获了在赛道竞争的上半场坚守战略远见与坚忍不拔执行的果实。

领先的光学方案与自研的YodaOS,分别是Rokid乐奇在硬件与软件方面的代表。

近五年是头显光学技术快速进步的5年,眼动追踪、BirdBath、光波导等技术曾出不穷,而从Rokid Vision 、Rokid MAX、AR Lite再到Rokid Glasses,Rokid乐奇的产品与每一代新技术都进行了长期的验证,进步曲线清晰。

近期卖爆的Rokid乐奇眼镜是各种光学方案的集大成者,其保证了AI眼镜在AR显示与舒适度之间的极致平衡。这方面,其不但是行业最轻的双目显示AI眼镜,而且在提词显示等功能方面超越竞争对手,连Meta的Ray-Ben也甘拜下风。

同时,因为一开始就将产品定位为AI时代入口与生态链接者,Rokid乐奇没有像其他厂商那样,在安卓开源项目上进行简单搭建,而是早在2019年就推出了YodaOS 1.0。经过多年的与开发者生态的磨合,2025年的YodaOS V3.20以上版本,可以很好支撑从视觉到听觉,从算力到舒适度的各种创新与升级。

这种对硬件与软件技术的极致要求,使得Rokid乐奇眼镜拥有了近30000家名开发者,日均8小时的用户使用时长,并创下了赛道内多个第一:

可以看出,Rokid乐奇眼镜能在2025年底率先撞线智能眼镜的iPhone时刻,并非是因为Rokid乐奇创业资历老,亦非是靠某一个功能出圈,而是因为在一个长期缺乏产品定义共识、商业竞争局面反常识的赛道,其是始终产品力领先的那一个——人无我有,人有我优,永远做正确的战略判断和极致的体验追求。

在2023年双11期间,字节跳动的Pico部门宣布大裁员并裁撤了大部分产品线。

彼时,首次拿下2万台销售的Rokid乐奇的态度则是:

“在一个如此未来明确的方向上,打输了一场资源后勤如此充沛的战争,指挥官战略战术失误是核心问题……XR行业如此早期,需要创新和整个行业共同探索,通过亏本补贴扼杀生态和行业的做法是愚蠢且小气的,一个真正有未来的行业一定会回归核心技术扎实积累和产品核心价值的竞争。”

这可以看作是Rokid乐奇对赛道上半场“龟兔赛跑”竞争态势的一个解说。

在2024年初,Rokid乐奇判断,距AI眼镜的iPhone时刻,即赛道竞争下半场开启还有3到4年时间。

然而,在“百镜大战”一年过后,AI眼镜品类开始在各种眼镜展占据C位,巨头纷纷放下错误与矜持开始投入创新,朱啸虎这种明星投资人也开始投资该赛道,AR眼镜出货量暴增……各种迹象都表明,AI眼镜的iPhone时刻已经提前到来,这也是行业从非共识转渡(收敛)到共识的战略判断之一。

目前,行业内的有影响力玩家,对AI眼镜赛道的共识判断还有下面几条:

AI的最大想象力并非寄于手机屏幕,而是寄于可直接改变物理世界的AI硬件产品;

外观于舒适度无限趋近于日常佩戴的眼镜,是iPhone时刻到来的必然要求;

iPhone时刻到来之后,赛道的竞争是生态的竞争。

以上这几条,都与Rokid乐奇的判断不谋而合,这是其反常识率先叩响新时代大门的又一个有力说明。

实际上,与中国的新能源车后来居上的历史类似,智能眼镜的上半场竞争,依靠概念和某一项功能可以风光一阵,但下半场比拼的就是智能生态。其实,乔布斯带领iPhone与App Store创造的奇迹何尝不是如此。

在这方面,Rokid乐奇多年来在生态建设方面的耕耘,已经到了收获期。

在2025年Q1的合作伙伴大会上,Rokid乐奇公布其开放平台已经吸引近3万名开发者入驻,是2024年初的近10倍,其中企业级开发者超过5000家。

在2025年Q3展斩获销量冠军的同时,Rokid乐奇首次开放面向AI眼镜的完整SDK。这意味着Rokid乐奇常年构筑的由产品、技术与生态构成的三位一体护城河还在继续拓宽。

不止于此。实际上,“龟兔赛跑”妙喻也只是对赛道某一段时空的描述,坚韧不拔的创新者在取得商业回报后,必然会加快自己前进的步伐。

在Q3成为销售冠军之后,Rokid乐奇正在拿出充盈的资源,对之前投入不够的地方进行快速补齐与升级。

在11月举办的发布会上,Rokid乐奇推出首个AR眼镜碎屏险——“Rokid Care”199/年、299/两年,覆盖意外碎屏、进水等场景。

同时,Rokid乐奇宣布其产品已经进入全国超过1200家眼镜店、与BOLON眼镜、博士眼镜、宝岛眼镜等头部品牌达成深度合作。

这也就意味着,取得商业回报后的Rokid乐奇,正在投入资源快速拉开自己与同赛道选手在用户服务层面的差距。

也就是说,Rokid乐奇常年构筑的三位一体护城河,正在升级成为由产品、技术、生态与服务构成的四位一体护城河。

在四位一体护城河的加持下,一直以来对销量保守的Rokid乐奇,首次公开讲了自己对公司产品销量的预期:2026年实现销售100万台,2027年销售200万到300万台,2028年争取达到1000万级别的销量。

其实,1000万台销量的“奇点”伦,本来是Meta创始人扎克伯格在2018年开发者大会上提出的。当时他认为,当VR设备销量突破1000万台时,开发者将能持续盈利,从而推动内容生态爆发。

然而,这种想象并未出现,相反,AI时代的VR与AR产品路线之争,在2023年就露出了端倪,到2024年底已经水落石出了——VR 产品销量逐年下滑, “AI+AR”的智能眼镜才是AI时代人际交互的真命天子,连Meta自己的命运都是被Ray-Ben扭转的。

值得一提的是,在AI眼镜的iPhone时刻到来后,国内选手与Meta这样的国际巨头展开同台竞争已经不可避免。

与某些同行不同,Rokid乐奇在国际化销售上一直以来比较保守,但其在2025年Q3打破Kickstarter上的XR产品众筹记录,已经在预示着其将准备携四位一体的生态优势,与Meta正面交锋了。

在Rokid乐奇取得国内销冠的同时,10月29日,Magic Leap 在利雅得举行的未来投资倡议(FII)大会上宣布与谷歌重新建立战略合作关系,双方将共同开发AR 眼镜原型,旨在进一步推动AR 技术的进步。

科技巨头谷歌与昔日的融资之王Magic Leap,在兜兜转转10余年后,又回到了他们一度放弃,而Rokid乐奇却一直坚守并取得奇迹的赛道,这是行业由非共识转渡(收敛)为共识的最新例证。

两者重新携手的最大优势,是谷歌的Gemini大语言模型。

然而,正如上述国内行业共识所认知的那样,真正实现AGI的关键点并不在语言大模型,而在物理世界。

已远非2010年代的吴下阿蒙、率先叩响时代大门的Rokid乐奇,以及中国的AI眼镜赛道,已经走上用AI眼镜连接物理世界之路,加之中国强大供应链的支撑,这场游戏规则迥异于PC互联网与移动互联网时代的游戏,似乎已经提前公布了答案。