3月11日,华莱士正式宣告,公司已从新三板摘牌。

细细算来,从风光上市新三板,到成为西式快餐规模之王,再到如今摘牌,已有了十年的时间。

华莱士表示,公司是为了提高决策效率,降低运营成本,所以决定终止挂牌。

而这个结果,也在很多业内人士的意料之中。

对于华莱士这个巅峰时期超2万家门店的“西快规模王”而言,其内部到底出现了何种变化?

而西式快餐这个无比热闹的“战场”,又出现了哪些动荡?

在此次选择“转身”之后,华莱士能不能找到自己的“新蓝海”呢?

让我们从这次华莱士退市的动作中去窥见一二。

1

从0到20000+

10年造就西式快餐“规模王”

其实华莱士的发展历程,就是中国本土西式快餐品牌的崛起历程。

从1987年肯德基进入中国开始,中国的西式快餐赛道开始快速膨胀。

标准化产品、统一装修、快速服务、连锁复制、供应链体系,这一套“正规军”打法带给了我们极大的震撼。

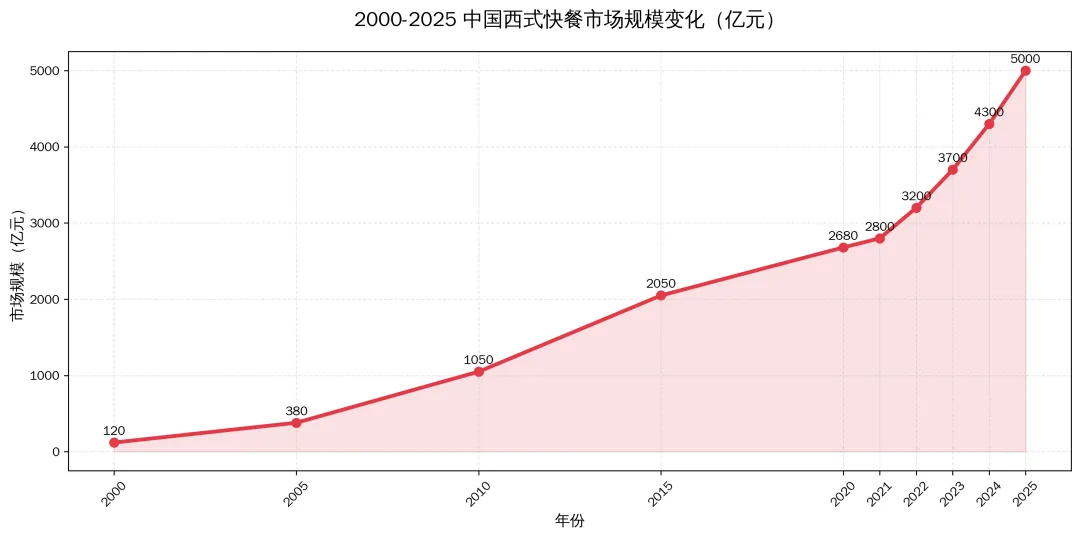

而西式快餐的市场规模,也从2000年的100亿左右,一路狂飙到如今超5000亿,并且仍在保持稳定增长。

不光是肯德基、麦当劳、必胜客这样的外来品牌快速增长。

中国本土的西式快餐品牌也开始不断涌现:华莱士、德克士、尊宝比萨、塔斯汀等等。

而作为其中的领军者,华莱士也堪称最典型的代表:

专注于下沉市场,走农村包围城市战略,打造极致性价比路线的西式快餐品牌。

2001年,创始人华氏兄弟凑出来8万元,开了第一家华莱士门店,也自此开启了品牌的辉煌之旅。

对比肯德基麦当劳的“高举高打”,华莱士推出了截然相反的“123战略”:可乐1元、鸡腿2元、汉堡3元。

这一战略奠定了华莱士的极致性价比核心定位,与主流品牌形成了错位竞争。

但光靠价格低还不足以制胜,华莱士非常准确的抓到了连锁经营的两大关键:

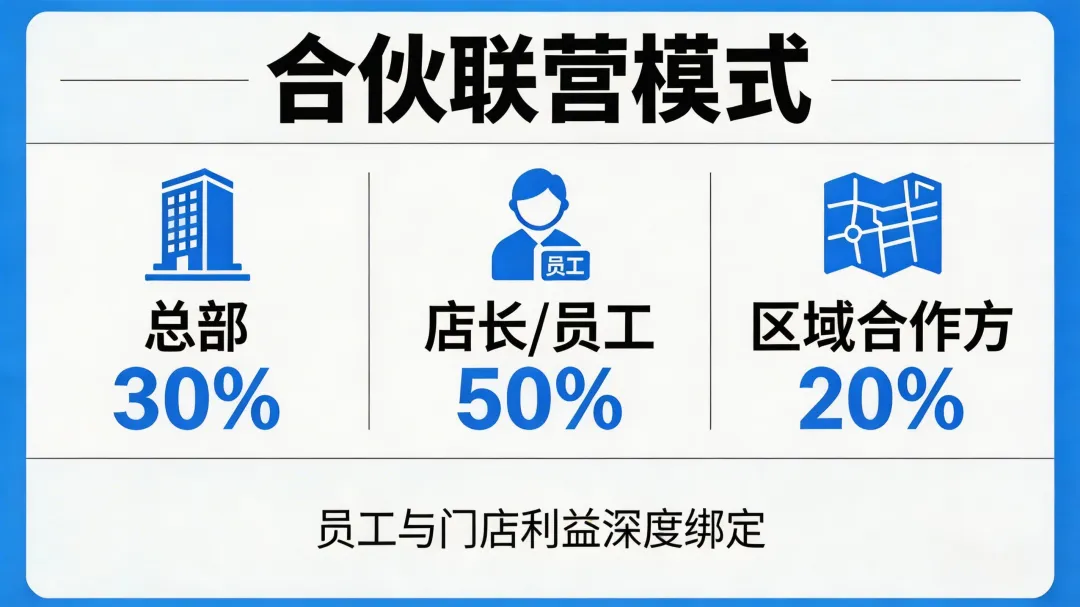

其一是合伙联营模式,将新店股权拆分,总部 30%+ 店长 / 员工 50%+ 区域合作方 20%,员工与门店利益深度绑定。

总部负责供应链、品牌、品控;门店负责经营,轻资产、低风险、高复制。

通过这一联营模式,大大加强了店长和员工的积极性,纵使体量迅速膨胀,也保障了每个个体门店的充沛活力。

其二是专注供应链,自建中央厨房、面包厂、冷链,集中采购压成本,以此支撑低价核心竞争力。

而供应链,也成为了华莱士最为核心的竞争力之一。

也由此,华莱士开始大幅提速:

2016年,华莱士母公司华士食品(832713)登陆新三板;

2018年,华莱士门店突破10000家,超过当时的肯德基,麦当劳门店总和;

2019年-2022年,四年新增14710家门店,年增速在3000家以上;

2023年,门店峰值达20265家,员工超10万,成为全球门店最多的西式快餐品牌。

自此,华莱士正式登顶,成为中国的西式快餐规模之王。

2

时代变革,增量时代转为存量时代

华莱士陷入“双面夹击”

2026年开始,我们采访了很多的餐饮创始人,大家大多有一个共同的思考:

餐饮行业,已经从增量时代,彻底转化为存量时代。

而最先感受到这个变化的,很可能就是华莱士了。

巅峰时期坐拥20000+门店,增速超3000家/年,这一奇迹,在如今的存量时代,几乎不可复制。

市场饱和度提高,行业竞争更为激烈,投资者投资收窄……

所有品牌的核心问题,都从扩张,变成了求活。

曾经华莱士的快速增长,也算是乘上了西式快餐这个行业的“东风”。

曾经的肯德基麦当劳,不仅带进来了一套高标准化体系,也推动了西式快餐的配套供应链迅速完善。

鸡肉、牛肉、薯类、蔬菜、面粉、面包坯、酱料、调味粉、乳制品……

西式快餐的相关供应链,大量出现上市企业和年营收超5亿的龙头企业,形成了多种多样的服务方案。

而这,带给了西式快餐超强的助推力,帮助品牌快速完成开店连锁。

但与此同时,也大幅降低了入局者的门槛。

众多新锐品牌捕捉到了这一机会,相比华莱士这种“船大难掉头”的头部品牌,新锐品牌通过在经典品类和认知上微创新,在市场获得了一席之地。

点击查看餐饮各品类市场分析

此外,曾经为了和肯德基麦当劳的错位竞争,华莱士选择了“农村包围城市”战略。

但如今,不仅“农村”涌现了一批“年轻人”,肯德基麦当劳这些曾经的“城里人”也选择了“下乡”,开启了下沉战略。

由此,华莱士面对了新锐品牌不断涌现,和头部品牌快速下沉的“两面夹击”。

这时候华莱士的核心竞争力是什么呢,似乎还是价格。

但价格的下降必然会稀释利润,数据显示,华莱士的总和利润率仅为3%,而肯德基高达20%,塔斯汀也在10%以上。

面对两面夹击,可以想象,华莱士的日子并非表面上那般的风光。

3

鸡肋的新三板

华莱士驶向新蓝海

虽然面对诸多挑战,但从此次退市来看,不失为一次好的选择。

首先,新三板融资功能极为微弱,华莱士上市10年,仅融资1000万元,对比华莱士年营收近百亿的规模而言,无异于杯水车薪

此外,为了满足合规要求,每年审计、新披、券商、律师等固定支出约300万元,远远超过融资收益。

并且华莱士股权高度集中,流通盘极少,股价长期横盘,几乎沦为“僵尸股”。

所以说,上市对目前的华莱士而言,已经是严重的成本负担。

此次退市,是止损的务实选择。

而在转身退市之后,华莱士也获得了更大的发力空间,有了更多的操作可能。

1.从卷价格,到成本结构重塑

相较于其他品牌的卷产品,卷创新,卷获客,卷品牌。

华莱士一直都非常明确,卷价格。

有很多餐饮人认为,卷价格是最低级的玩法。

但其实恰恰相反,在未来的存量时代,通过重塑成本结构的卷价格,有极大可能成为品牌的核心竞争力。

首先,面对市场进入存量博弈,品牌势必要释放出更多的利润空间给到顾客,而能否持续释放,释放之后是否能够维持品牌稳定发展,这成为了一个巨大的挑战。

此外,卷价格的核心,是前端供应链的博弈。未来,利润都是抠出来的,而能抠和节流的地方,恰恰就在华莱士最擅长的供应链。

如何在控制价格的基础上,不断提供更优质的原料,保障稳定的出品,如此这般卷价格,将是未来几年,餐饮高阶玩家的入场券。

2.供应链加码

其实一直以来,华莱士最大的核心优势,就是供应链。

有哥供应链一直认为,餐饮未来的竞争一定是供应链的竞争。

华莱士自身的供应链体系十分完善,并投资、控股大量的相关联企业。

深度绑定,深度布局,这让华莱士在未来的战争中,储备好了弹药。

强大的供应链体系网,不仅让华莱士的产品能够保持更高的质价比,也让其从上游开始掌握行业命脉。

点击查看华莱士背后的供应链

3.出海进入爆发期

此前,华莱士始终在探索出海业务,并已经取得了一些成绩。

东南亚,印尼、越南、马来西亚、北美、非洲等国家与地区完成落地。

而东南亚,很可能成为其最大增长点。

在印尼,华莱士一口气拿下500所公立学校配餐权,自建智能养鸡场+中央厨房,成本降30%,整鸡售价比本土店低1/3,全产业链模式跑通。

华莱士这套产业链+极致性价比的打法,已经在海外成功验证。伴随后续供应链出海,品牌形成卖产品+卖服务的多维模式,未来5年,华莱士极有可能迎来海外开店的爆发期。结论

一路跌宕起伏。

我们见证了华莱士的崛起与困境,也见证了西式快餐品类的快速变化。

其实这也是中国餐饮的一个缩影。

如今,整个行业都处在增量转存量的巨变之中。

而变化也必然伴随机遇,供应链也势必成为其中最关键的一环。

竞争激烈,市场激荡,未来路在何方?

让我们拭目以待!