财务工作里,成本核算最容易出问题。

老板天天问“这个产品赚不赚钱”“哪个业务花钱多”,你拿出的成本表,业务部门说不对,实际花的比表上多;自己也没底气,明明数字没算错,怎么就和实际情况对不上?

我刚做财务时,算错成本是常事:给一家制造业算产品成本,只把原材料和人工加起来,告诉老板每件能赚20块。老板当场提出疑问:“上周车间维修设备花了5万,你没算进去?原材料损耗也不止1%啊?”

那次之后我才明白,成本核算不是对着账本套公式,得把财务和业务结合起来。今天就把我常用的成本核算方法分享给你。

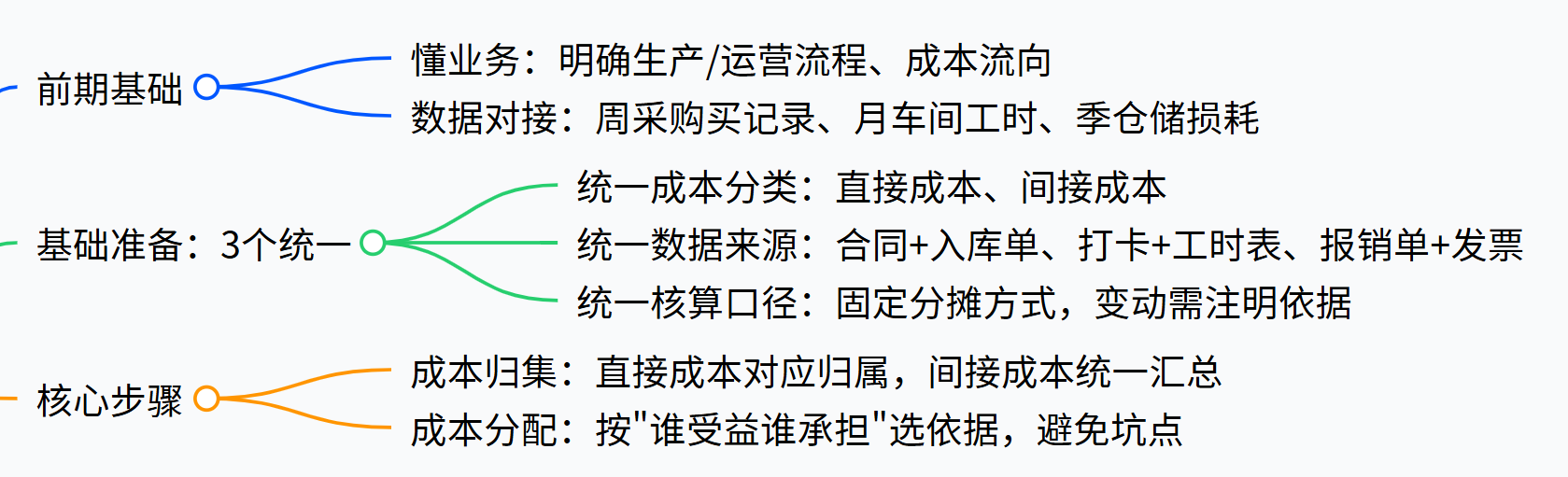

一、先懂业务,再算成本

我一直强调,做财务不能只待在办公室。很多财务算不准成本,不是不会算,是不懂业务。

你连公司产品怎么生产、钱怎么花出去的都不知道,账本上的数字再准,也没用。

说白了,算成本前,你得先知道公司的钱怎么花、产品怎么来的:

生产型企业:要清楚产品的生产环节、每件产品需要多少原材料和工时、哪些资源是多个产品共用的;

服务型企业:要分清直接花在项目上的钱,和公司整体的开支;

贸易型企业:要算清采购价、运输费、仓储费,还有破损的损失。

你是不是觉得没时间天天泡在业务部门?

其实不用天天去。关键是建立固定的对接方式:

每周跟采购要原材料采购记录,

每月跟车间要工时表,

每季度跟仓储核对损耗。

把这些数据固定收集好,核算时才不会少算。

二、做好3个统一

懂了业务还不够,基础工作得做扎实。这一步要做到3个统一,不然你按这个标准算,业务按那个标准报,最后还是对不上。

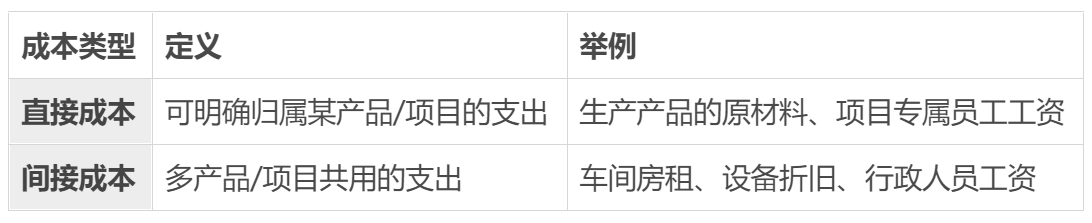

1. 统一成本分类

成本就分两类,别混在一起:

很多新手财务,会把车间主任的工资算成直接成本,每个产品都摊了一遍。这样算下来,总成本肯定偏高,你说对吧?

其实车间主任管整个车间,属于间接成本,要按合理方式分摊到所有产品上。

2. 统一数据来源

成本核算最怕数据打架。采购说买了100吨原材料,仓储说只收到95吨,生产说只用了90吨,三个数对不上,怎么算都不准。

解决办法很简单:所有数据只认一个源头,还要有凭证。

原材料采购:以采购合同和入库单为准,采购口头说的不算,必须有仓储签字的入库单;

生产工时:以车间打卡记录和工时统计表为准,不能听员工随口说干了多久;

费用支出:以报销单和发票为准,没有凭证的费用一律不算。

我给别人做过一个简单的台账模板,把采购、生产、仓储的数据都录进去,每个数据都标注凭证号。后续不管谁质疑,都能顺着凭证查,再也不会各说各的。

3. 统一核算口径

你看原材料损耗率,这个月按2%算,下个月就不能改成5%;分摊间接成本,这个月按生产工时分,下个月就不能随便改成按产量分。

之前帮一家电商公司核算成本,他们半年换了3种分摊方式,一会按销售额,一会按订单量。结果老板看半年的成本表,同一个产品有时赚有时亏,根本没法做决策。

后来我们约定,所有间接成本都按发货量分摊,还写进了财务制度,半年内不轻易改。之后的数据才稳定下来,老板也能清楚看到每个产品的真实盈利情况。

不过话说回来,口径也不是一成不变的。如果公司业务变了,比如新增了产品线,是可以调整的,但必须有依据。还要在成本表上注明调整原因,确保数据能对比。

三、核心步骤

基础工作做好了,接下来就是具体核算,就两步:先归集,再分配。

1. 成本归集

归集就是记账,但不能瞎记,要把每一笔花出去的钱,归到对应的成本类别里。

归集的关键是不遗漏、不混淆:直接成本直接归到对应产品或项目,间接成本先统一记到一起,后续再分摊。

这里要注意,别漏算隐性成本。比如设备维修保养费、原材料运输时的损耗、生产中的边角料浪费。这些钱看着零散,但加起来影响很大。

2. 成本分配

分配是成本核算的难点,也是最容易有争议的地方。核心原则就是:谁受益,谁承担;受益多,多承担。

间接成本的分配,关键是选对分摊依据,不能凭感觉。我总结了3种常用的分摊方式,对应不同情况:

但是这里有个坑是,别用员工人数分摊生产相关的间接成本。

我见过一家公司,把车间房租按员工人数分摊。A产品产量高、员工少,B产品产量低、员工多,最后A产品成本算低了,B产品成本算高了,老板差点砍掉A产品这个盈利的业务。

这样算下来,数据能对得上才怪,你说对吧?

可能有人会问,间接成本种类多,每种都按不同依据分摊,会不会很麻烦?

其实不用搞太复杂。车间的所有间接成本,统一按生产工时分摊;公司层面的间接成本,统一按销售额分摊,既简单又合理。

举个完整例子,帮你理解:

某工厂10月生产A、B两种产品,数据如下:

直接成本:A产品原材料20万、人工8万;B产品原材料10万、人工5万;

间接成本:车间房租3万、设备折旧2万、行政开支4万;

生产工时:A产品2000小时,B产品1000小时;

销售额:A产品80万,B产品20万。

第一步,分摊车间间接成本(房租+折旧=5万),按生产工时分摊:

分摊率=5万÷(2000+1000)小时≈16.67元/小时;

A产品分摊:2000×16.67≈3.33万;

B产品分摊:1000×16.67≈1.67万。

第二步,分摊行政开支4万,按销售额分摊:

分摊率=4万÷(80+20)万=4%;

A产品分摊:80×4%=3.2万;

B产品分摊:20×4%=0.8万。

第三步,算总成本:

A产品总成本=20+8+3.33+3.2≈34.53万;

B产品总成本=10+5+1.67+0.8≈17.47万。

这样算出来的成本,有数据支撑,业务部门也没法质疑。

不过在实际操作中,我会用FineBI这类财务分析工具把分摊逻辑做成可视化模型。

每次只需要更新源头数据,系统就自动完成分摊计算并生成成本看板,A、B产品的成本构成和盈利对比一目了然,极大减少了手动计算的错误和时间。

四、常见错误

很多财务算成本时,总犯一些重复的错误。避开这些错误,成本核算的准确率能提高很多。

1. 漏算隐性成本

这个问题刚才提到过,这里再强调一下:设备维修保养费、原材料运输损耗、生产中的边角料浪费,这些钱容易被忽略。但累积起来,会让成本数据偏差很大。

你可以建一个隐性成本记录单,把所有不直接对应产品,但生产运营中必须花的钱都记进去,每月统一分摊。

2. 数据更新不及时

原材料价格涨了,还按老价格算;生产工艺改了,工时没调整。这样算出来的成本,肯定和实际不符。

解决方法:每月和业务部门核对关键数据,原材料价格、生产工时、损耗率有变动,及时更新核算标准。

3. 财务自己闭门造车

财务只对着账本算,不跟业务沟通。算出来的成本,业务部门不认可,老板也不敢用。

每月出成本表后,财务得找业务部门开个短会,核对产量、消耗是否准确,听听他们的反馈,慢慢调整核算方式。

总结

不过话说回来,我们算成本不是为了凑数据。做了这么多年财务,我一直觉得,成本核算的意义,是通过数据帮老板做决策。

比如算出来某个产品看似赚钱,分摊完所有成本后其实在亏,老板就可以考虑涨价或停止生产;

发现某个车间的间接成本太高,就可以针对性节约开支;

发现某个项目人工成本占比过高,就可以调整人员配置。