日前,青岛农商银行一家支行因“违规发放流动资金贷款承接本行不良贷款”被罚款30万元,该行为涉嫌掩盖真实坏账风险。据了解,该行的不良贷款率自2022年以来持续下降,但资产质量的改善并非源于风控能力得到实质性提升,而是通过以“核销换指标”的方式掩盖真实风险水平。该行的不良贷款生成率连续四年超过2%,处于持续高位运行状态。

数据显示,进入2025年以来,青岛农商银行的经营态势急转直下,从增长趋势进入下跌通道。在营收和资产规模缩水的同时,该行核心“基本盘”存贷款业务更是出现“双降”态势。此外,青岛农商银行及分支机构还多次成为被执行人,甚至部分分支机构出现“经营异常”现象。

记者注意到,在金融业集体降薪的行业大趋势下,青岛农商银行的高管层却逆势加薪。该行时任董事长王某峰、时任行长于某星的薪酬总额连续两年领跑A股上市农商银行掌舵人,甚至高达可比同业高管的3~4倍。该行董监高2024年税前薪酬总额同比增长9.8%,而普通员工的人均薪酬增幅仅为2.8%。

“核销换指标”掩盖不良风险

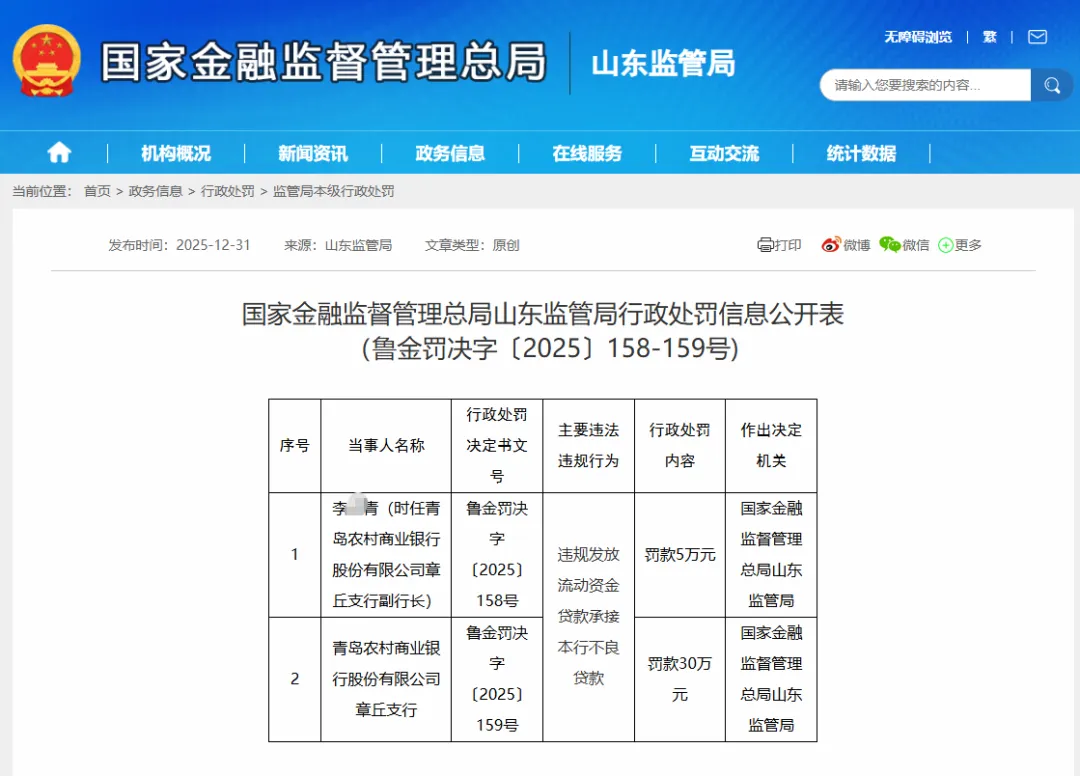

2025年12月31日,国家金融监督管理总局山东监管局公布的行政处罚信息显示,青岛农商银行章丘支行被查获“违规发放流动资金贷款承接本行不良贷款”的违法违规行为,被处以罚款30万元处罚。该行时任副行长李某青同时被处以罚款5万元处罚。

图片来源:国家金融监管总局山东监管局

据业内人士透露,“违规发放流动资金贷款承接不良贷款”是银行为了掩盖真实的不良资产、避免拨备计提增加和利润下降铤而走险采取的违规手段,但此举并未真正化解风险,而是将风险掩盖和延迟暴露,并可能因“滚雪球”效应使风险叠加放大,干扰监管机关对银行真实资产质量的判断,属于性质较为严重的违法违规行为。

据了解,“违规发放流动资金贷款承接不良贷款”的具体操作步骤如下:第一步,银行找到借款人,以“补充流动资金”的名义,向其发放一笔新的流动资金贷款;第二步,借款人获得这笔新贷款后,并未将其用于真实的生产经营周转,而是挪用资金归还之前的不良贷款;第三步,从银行账面上看,不良贷款被收回,不良率下降,而新发放的贷款则以正常类/关注类贷款的形态出现,从而达到掩盖真实不良贷款风险的目的。

三季报披露,截至2025年9月末,青岛农商银行的不良贷款余额为46.50亿元,较2024年末的47.81亿元减少1.31亿元;不良贷款率为1.73%,较2024年末的1.79%下降0.06个百分点。

同期,青岛农商银行的关注类贷款余额为136.60亿元,较2024年末的133.86亿元增加2.74亿元;关注类贷款率为5.09%,较2024年末的5.02%上升0.07个百分点。

数据显示,截至2022年末~2024年末和2025年6月末,青岛农商银行的不良贷款率分别为2.19%、1.81%、1.79%、1.75%,呈连续下降趋势。但值得警惕的是,该行资产质量的改善并非源于风控能力得到实质性提升,而是财务操作的结果,通过“核销换指标”的方式掩盖真实风险水平。

据评级报告披露,2022年~2024年和2025年上半年,青岛农商银行分别核销不良贷款37.72亿元、50.53亿元、49.84亿元和21.17亿元,该行在三年半的时间里累计核销不良贷款规模高达159.26亿元。“得益于上述管控及处置措施,青岛农商银行的不良贷款率呈现下降趋势。”评级报告称。

图片来源:企业预警通

企业预警通提供的数据显示,2021年~2024年,青岛农商银行的不良贷款生成率分别为2.03%、2.22%、2.05%、2.11%,连续四年超过2%,处于持续高位运行状态。

经营合规性存短板

业绩方面,进入2025年以来,青岛农商银行的经营态势急转直下,从增长趋势进入下跌通道。数据显示,该行2025年上半年实现营业收入57.52亿元,同比下降1.83%。该行2025年前三季度实现营业收入80.28亿元,同比降幅扩大至4.92%。

就单季度业绩来看,青岛农商银行的业绩下滑幅度更大。2025年第三季度,该行实现营业收入22.76亿元,同比下降11.91%。

在营收连续下滑的同时,青岛农商银行核心“基本盘”存贷款业务更是出现“双降”态势。截至2025年3月末、6月末和9月末,该行发放贷款和垫款总额分别为2742.77亿元、2721.99亿元、2681.22亿元,连续两个季度持续下降。同期,该行吸收存款余额分别为3396.82亿元、3343.88亿元、3351.79亿元,呈波动下降趋势。

此外,青岛农商银行的资产规模也出现缩水现象。截至2025年第三季度末,该行资产总额降至5099.20亿元,较第一季度末的5115.75亿元下降16.55亿元。

值得注意的是,青岛农商银行及分支机构还多次成为被执行人,甚至三家支行出现“经营异常”现象。

图片来源:中国执行信息公开网

据中国执行信息公开网显示,2025年11月6日,青岛农商银行北宅支行被青岛市崂山区人民法院立案执行,被执行标的36.81万元,案号为(2025)鲁0212执9323号。

图片来源:企查查

2025年10月23日,青岛农商银行黄岛黄浦江路支行也被法院列入被执行人,被执行标的4.06万元。该行的历史被执行人信息多达24条, 被执行总金额 2.05 万元。

图片来源:中国执行信息公开网

2025年9月20日,青岛农商银行总行被青岛市崂山区人民法院立案执行,被执行标的36.81万元,案号为(2025)鲁0212执9323号。

图片来源:企查查

此外,青岛农商银行自贸区支行还被法院限制高消费。该行2024年8月13日被青岛市中级人民法院立案执行,被执行标的1369.95万元,未履行金额1369.95万元,未履行比例100%,本案的终本日期为2025年7月7日。2025年7月份,青岛市中级人民法院向青岛农商银行自贸区支行及该行法定代表人刘某彪下达限消令。

据企查查提供的信息显示,青岛农商银行三家支行被打上“经营异常”标签,其中一家已被吊销营业执照。2025年7月份,该行平度长乐支行因未按照规定的期限公示年度报告,被平度市市场监督管理局列入经营异常名录。2022年7月份,该行西海岸分行灵山卫支行被青岛市黄岛区市场监督管理局列入经营异常名录。2022年6月份,该行洛阳路社区支行被青岛市市北区市场监督管理局吊销营业执照。

高管薪酬碾压同业

近两年,在金融业集体降薪的行业大趋势下,青岛农商银行的高管层却逆势加薪。年报披露,青岛农商银行时任董事长王某峰2024年的薪酬总额为195.84万元,较2023年的187.26万元增加8.58万元,连续两年位居A股上市农商银行董事长首位。

数据显示,上海农商银行时任董事长徐某2024年的税前薪酬总额为99.46万元,仅相当于同期王某峰薪酬总额的50.8%;2023年的税前薪酬总额为108.09万元,仅相当于同期王某峰薪酬总额的57.7%。而上海农商银行2024年的资产规模约相当于青岛农商银行的3.0倍,同期营业收入约相当于青岛农商银行的2.4倍,同期净利润约相当于青岛农商银行的4.4倍。

上市农商银行“一哥”重庆农商银行时任董事长谢某辉2023年的税前薪酬总额仅为54.29万元,约相当于同期王某峰薪酬总额的29.0%。而重庆农商银行2023年的资产规模约相当于青岛农商银行的3.1倍,同期营业收入约相当于青岛农商银行的2.7倍,同期净利润约相当于青岛农商银行的4.3倍。

此外,青岛农商银行时任行长于某星2024年的薪酬总额为164.80万元,较2023年的161.11万元增加3.69万元,同样连续两年位居A股上市农商银行行长首位。

数据显示,上海农商银行时任行长顾某忠2024年的税前薪酬总额为91.84万元,仅相当于同期于某星薪酬总额的55.7%;2023年的税前薪酬总额为100.47万元,仅相当于同期于某星薪酬总额的62.4%。重庆农商银行时任行长隋某2024年的税前薪酬总额为59.75万元,仅相当于同期于某星薪酬总额的36.3%;2023年的税前薪酬总额为43.38万元,仅相当于同期于某星薪酬总额的26.9%。

年报披露,青岛农商银行董事、监事和高级管理人员2024年税前薪酬总额合计为1392.05万元,较2023年同期的1267.62万元增长9.8%;而该行2024年的普通员工人均薪酬为36.88万元,较2023年同期的35.89万元增幅仅为2.8%。

青岛农商银行时任行长于某星表示在年报中表示“持续强化经营管理成本控制,持续推动全行财务管理降本增效”,而该行高管层却逆势加薪与于某星反复强调的“降本增效”经营理念相背离。年报披露,该行2024年的业务及管理费用为33.91亿元,较2023年同期的32.74亿元增加1.18亿元,增幅为3.59%。

2025年11月份,投资者在深交所“互动易”平台提问称,“青岛农商银行高管的薪酬高于全国的农商行,甚至高过二倍,但降本增效却没有起色。基层职工只能保持原薪酬,高管可以加倍增长薪酬,有何依据?”对此,青岛农商银行回复称,“本行依据相关制度规定及监管要求支付员工薪酬。”

记者:张嘉怡

财经研究员:于文