深圳商报·读创客户端记者 李薇

近期,中国内地领先的医疗健康行业数据赋能商——倍通数智开曼控股有限公司(以下简称“倍通数智”)正式向港交所递交上市申请文件,拟于主板挂牌。公司凭借其首创的渠道数据直连(DDI)解决方案及深厚的数据积累,在行业中占据重要地位。然而,仔细审视其招股书,在亮眼业绩与行业前景背后,倍通数智的上市之路亦面临一系列显著的风险与挑战,主要集中在行业依赖、数据合规、客户集中、研发投入等几方面。

核心优势与市场地位

招股书显示,该公司是中国内地医疗健康行业领先的数据赋能商,以海量数据资产和行业知识库为核心,构建了医疗健康行业全要素智能数据平台,覆盖产品全生命周期并实现医药流通领域全渠道整合。

根据弗若斯特沙利文报告,倍通数智于2009年在中国内地医药及医疗器械行业内首创渠道数据直连(DDI)解决方案,该模式提升了数据准确性、加强了可追溯性,并支持渠道监管和合规管理。报告还显示,按2024年收入计,倍通数智在中国内地医药及医疗器械企业第三方渠道数字化服务提供商中排名第二。

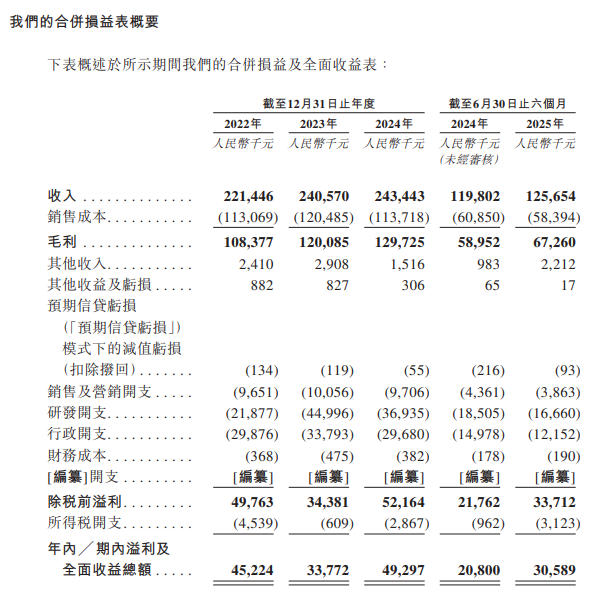

公司近三年业绩保持稳健增长,于往绩记录期间(2022年、2023年、2024年以及截至2025年前六个月),倍通数智的收入分别为2.21亿元、2.41亿元、2.43亿元和1.25亿元。于2022年、2023年及2024年以及截至2024年及2025年前六个月,该公司毛利分别为1.08亿元、1.2亿元、1.29.亿元、5900万元及6730万元,同期毛利率分别达到48.9%、49.9%、53.3%、49.2%及53.5%。

行业依赖与客户集中度风险

招股书反映:公司业务高度依赖于医疗健康行业,尤其是制药与医疗器械企业。该行业的政策变动、预算缩减或企业合并,均可能直接影响客户开支,对公司收入造成冲击。

2022—2024年,公司前五大客户收入占比分别为26.0%、26.3%、23.5%,单一最大客户占比约6%。尽管比例呈下降,但合同多为一年一签,且客户可随时缩减预算。2025年上半年,公司规模客户数77家,较上年同期减少3家;关键客户留存率虽高达98.6%,但文件提示“若多份大合同同时到期不续,收入或大幅下滑”。

技术迭代与研发投入不确定性

作为技术驱动型公司,倍通数智持续进行高额研发投入,2023年研发费用高达4500万元,占收入的18.7%。公司坦承,研发活动“耗时费资且无法保证成功”,快速的技术变革可能使现有技术过时。若研发未能取得预期成果或无法跟上技术进步,将削弱其市场竞争力,并对财务状况造成压力。

2022年至2024年,该公司研发费用分别为2190万元、4500万元、3690万元,占收入比9.9%、18.7%、15.2%,高于行业平均。但高投入尚未形成专利护城河:已获发明专利仅11项,软件著作权170项,且半数专利集中在数据清洗规则,技术门槛易被模仿。公司坦言,“若新技术出现导致现有规则库贬值,可能无法收回研发成本”。

数据安全与隐私合规高压线

公司业务核心是处理海量医疗健康渠道数据,这使其面临严峻的数据安全与合规挑战。文件详细列举了网络攻击、内部不当行为等可能导致数据泄露的风险。尽管公司称其数据中心已获得国家信息安全等级保护三级认证,并建立了内控流程,但在中国内地日益严格的《网络安全法》、《数据安全法》、《个人信息保护法》等法规环境下,任何数据安全事件或合规疏漏,都可能导致声誉受损、客户流失乃至监管处罚。

国际扩张与地缘政治潜在风险

公司计划拓展海外市场,但这将使其面临陌生的法律法规、商业环境、文化差异及地缘政治摩擦(如贸易限制、经济制裁)等风险。国际贸易政策的不确定性可能影响其技术获取、供应链稳定及市场拓展计划。