江苏永鼎股份有限公司(股票简称:永鼎股份)系永鼎集团旗下核心企业,创建于1994年,于1997年9月在上海证券交易所上市,是中国光缆行业首家民营上市公司。历经多年的创新与发展,永鼎股份已从最初的单一通信线缆制造,发展成为如今“光电交融,协同发展”的综合性企业。

永鼎股份旗下拥有数十家控股、参股公司和研发机构,并在全球十多个国家和地区设立分公司,永鼎股份跻身中国民营企业500强、中国民营制造业500强、中国电子元件百强企业、中国电子信息百强企业,成就了具有国际影响力的“永鼎”品牌。

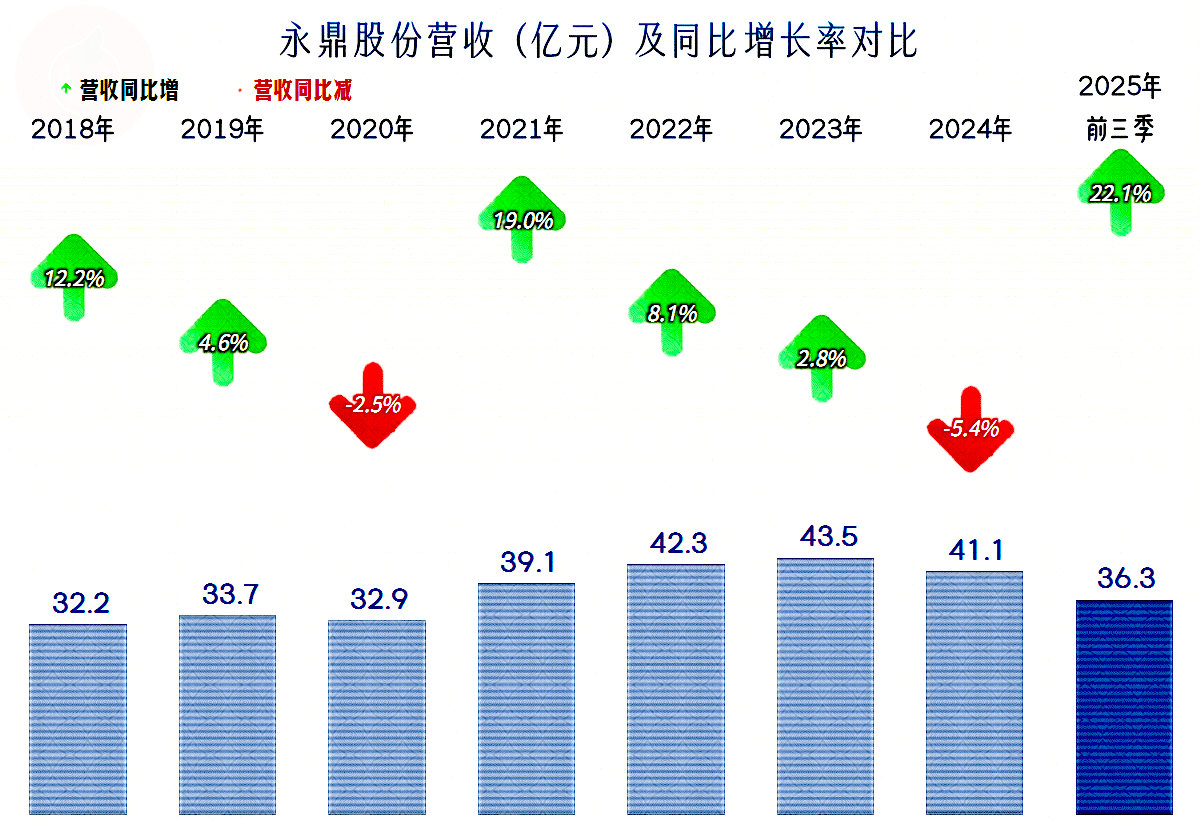

2025年前三季度,永鼎股份的营收同比增长超两成,创下了前三季度的新高。近几年的营收呈平台状增长,2021年以来是40亿元的平台,估计2025年仍难脱离这一平台,但可能会明显高于其他四年。

“汽车线束”和“电力工程”是占比超三成的两大核心业务;“光通信”和“超导及铜导体”也是重要业务,还有少量的“大数据应用”业务。境外市场占比超过1/3,国际市场的重要性较高。

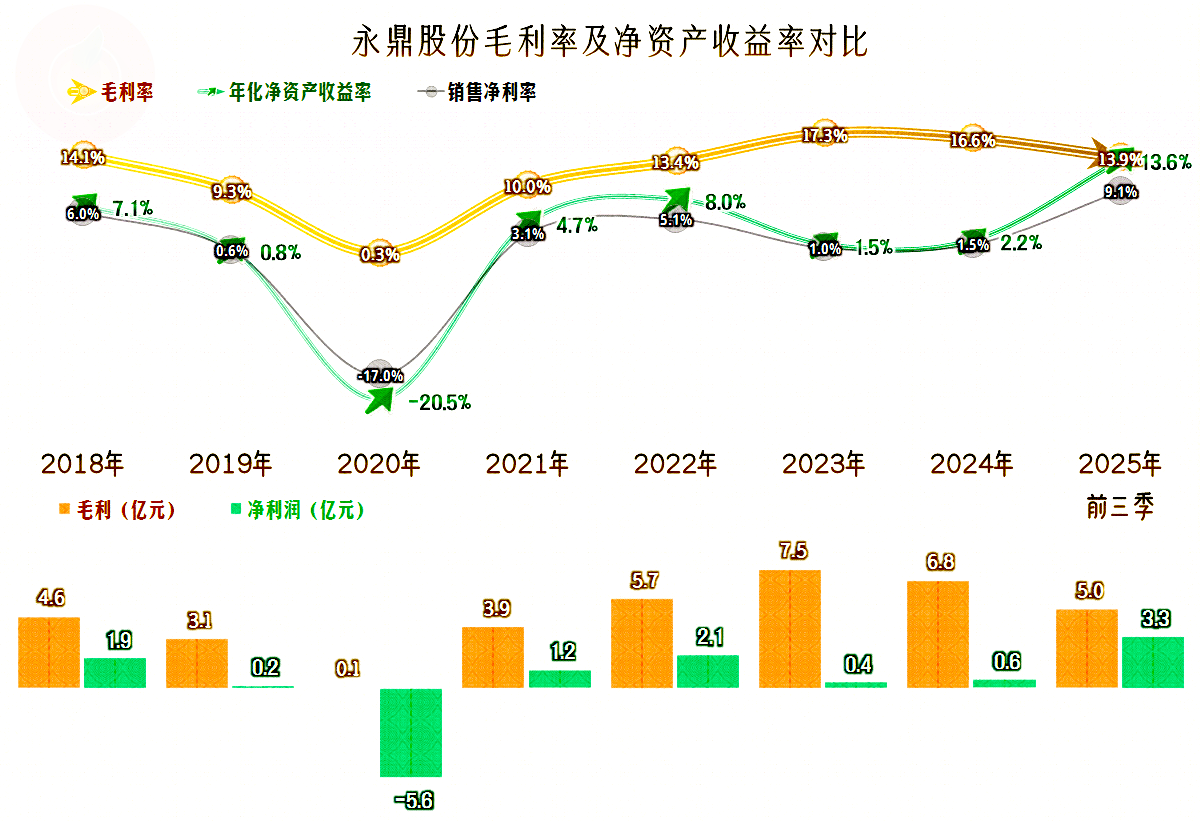

2025年前三季度的净利润创下了新高不说,还超过了以前任何全年的水平,业绩表现创下了新纪录。在前几年,永鼎股份的净利润表现并不稳定,仅有三年的水平还不错,大多数的年份盈利都不高,还在2020年出现过大额亏损,我们就来找一找原因吧。

毛利率的年度间波动较大,实际上,这就是净利润波动的主要影响因素。毛利率波动的影响因素不全是疫情,2019年根本没有疫情的影响,毛利率就出现了大幅下跌,2020年可能是疫情的影响,但2021年和2022年的反弹,也有可能是在疫情下受益的。

2023年和2024年的毛利率达到了17%左右的高水平,但这两年的盈利情况却并不好。2025年前三季度的毛利率较2024年有明显下跌,但仍然算相对较高的水平。和前两年高毛利率时不同的是,2025年前三季度的盈利情况异常突出,除了营收增长的影响之外,还有其他什么原因呢?我们也再来找一找。

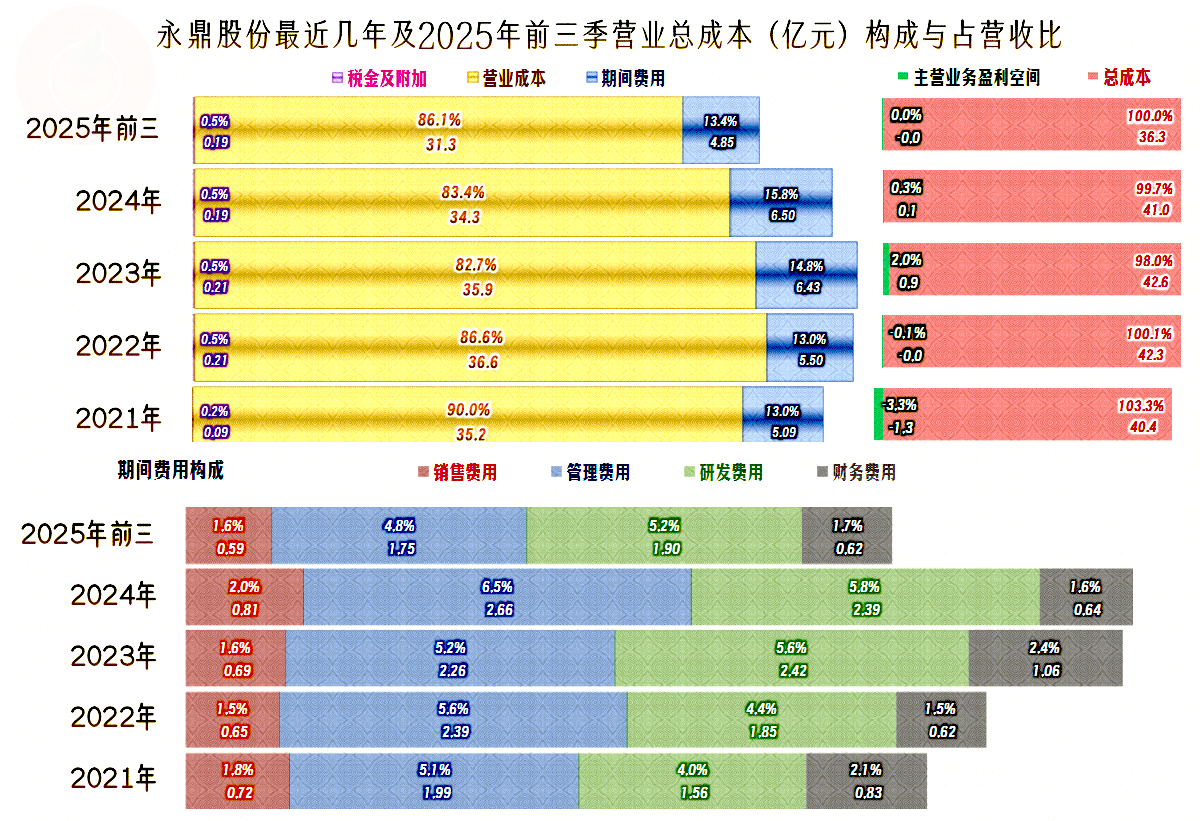

确实不是我们看错了,永鼎股份这些年中的大多数年份,主营业务盈利情况都是比较糟糕的状态。2021年和2022年都在亏损,特别是2021年的亏损还比较大;2023年只有2个百分点的盈利空间,竟然就是这几年中表现最好的;2024年和2025年前三季度的主营业务,基本上就是保本状态。

营收呈平台状增长,实际增长有限;但期间费用却按照增长的预期在安排,这就导致2024年及以前,每一年的期间费用占营收比都在上升。2025年前三季度营收的同比大幅增长还是有用的,虽然13.4个百分点的期间费用占营收比,仍高于2021年,但却比2024年下降了很多。如果不是期间费用比较争气的话,2025年前三季度的主营业务又会出现亏损了。

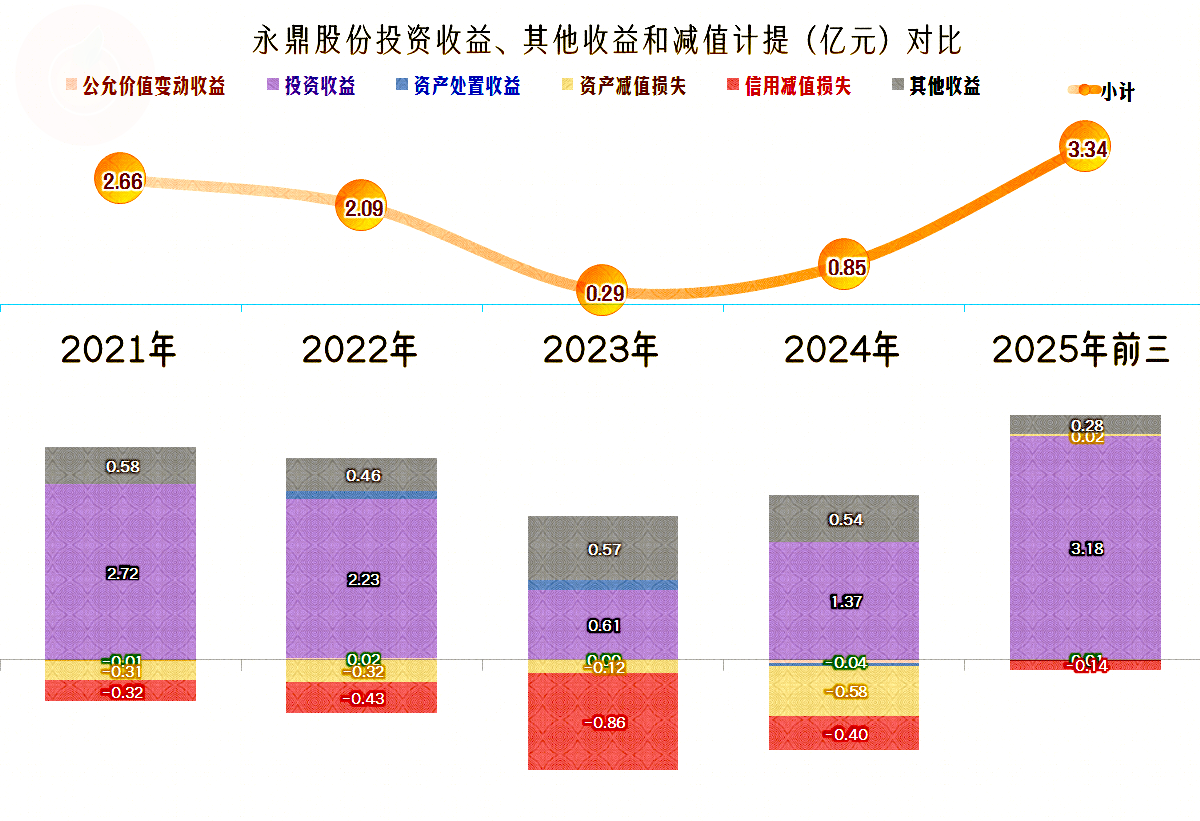

其他收益方面的表现相当好,每一年都是净收益的状态。2021年和2022年都超过了两亿元,主要是“投资收益”比较高。2023年和2024年的表现相对差一些,不仅因为投资收益下降,还因为“资产减值损失”和“信用减值损失”比较高。2025年前三季度的表现更好了,主要就是其投资收益又重新大幅增长了。

当然是有必要看一下“投资收益”究竟是什么情况,2025年前三季度,主要来自于“对联营企业和合营企业的投资收益”,最主要的是参股“上海东昌投资”的收益比较高。

按季度来看,2023年有一个季度出现营收同比下跌的情况,2024年有两个季度都出现营收同比下跌的情况,这就导致全年的平均增速比较低。2025年前三季度的情况明显好转,不仅每个季度都保持了同比增长状态,二季度和三季度的同比增速还比较高。

2023年和2024年的每个季度的净利润表现都不太好,并非营收下跌的季度,表现就一定差,我们前面已经看到了,永鼎股份主要利润并不来自主营业务,所以就看不出来明显的规律。2025年前三季度的盈利情况只有一季度明显好于其他季度,二、三季度的情况,与2023年以及2024年的季度差异不大。

前几年固定资产的增长还比较快,从2024年末以来都处于低速增长状态。这和其投入强度下降有关,也和其资产折旧规模变大有关。

2023年,有大量的固定资产建成投产,但当年和次年的营收增长并不如意,是不是一直延后到2025年才发挥出来呢?应该是有这种可能的。不管怎么说,靠投资拉动的增长已经不可持续,其他行业和企业如此,永鼎股份也不能例外。

在建工程的余额,最近两年多的期末都维持在2亿多元,我们就不具体去看是哪些项目了。

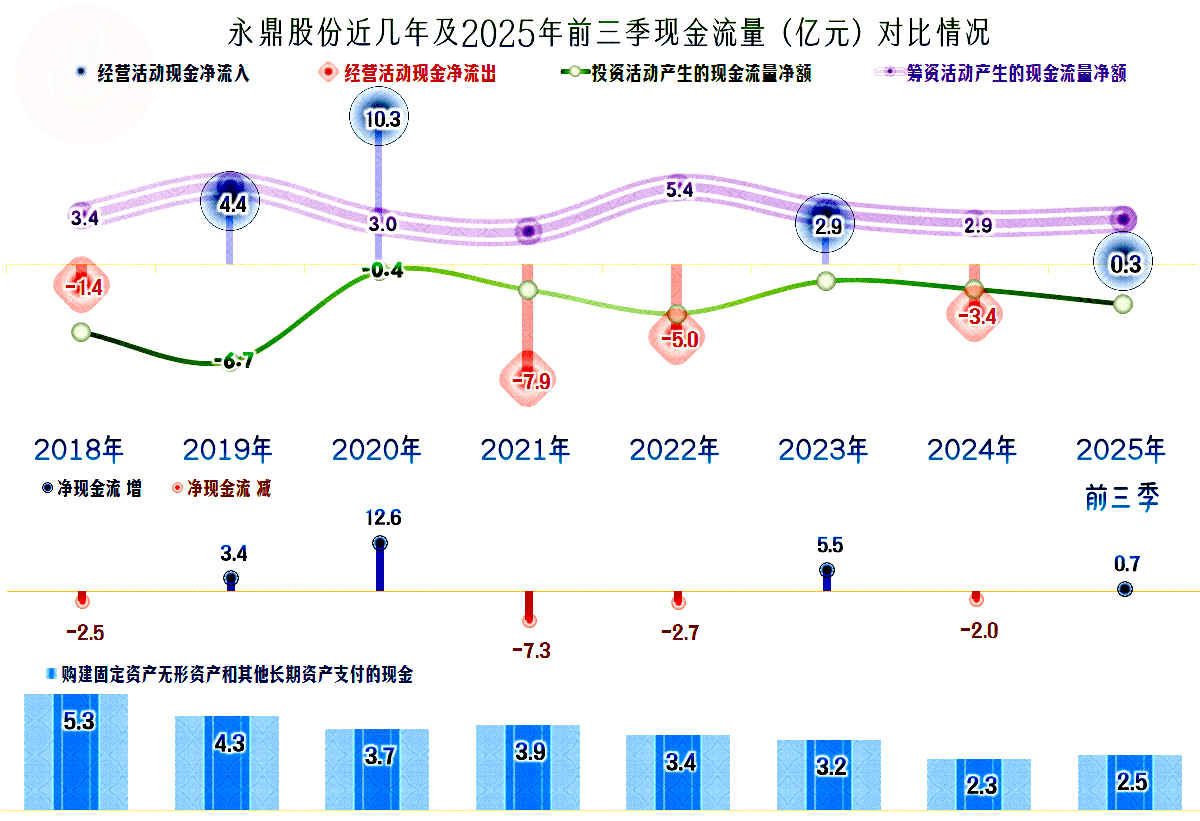

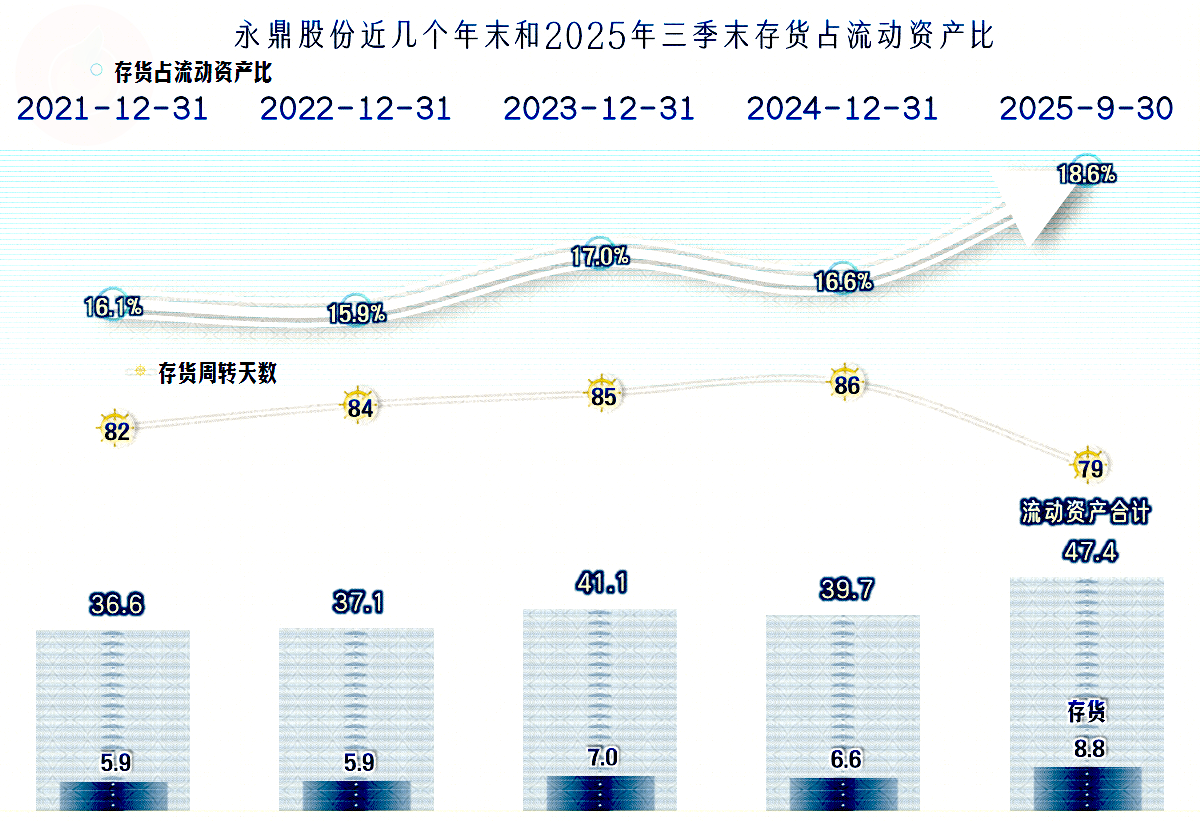

存货规模的波动会在一定程度上影响经营活动的净现金流,因为其并非单一增长状态,所以说,下降时就会导致经营活动的净现金流增加,上升时就是相反的作用。

存货的周转天数在小范围内波动,2025年前三季度的存货虽然在增长,但存货周转天数还创下了新低,这说明这些增长主要是因为营收增长所必需的运营资金投入。

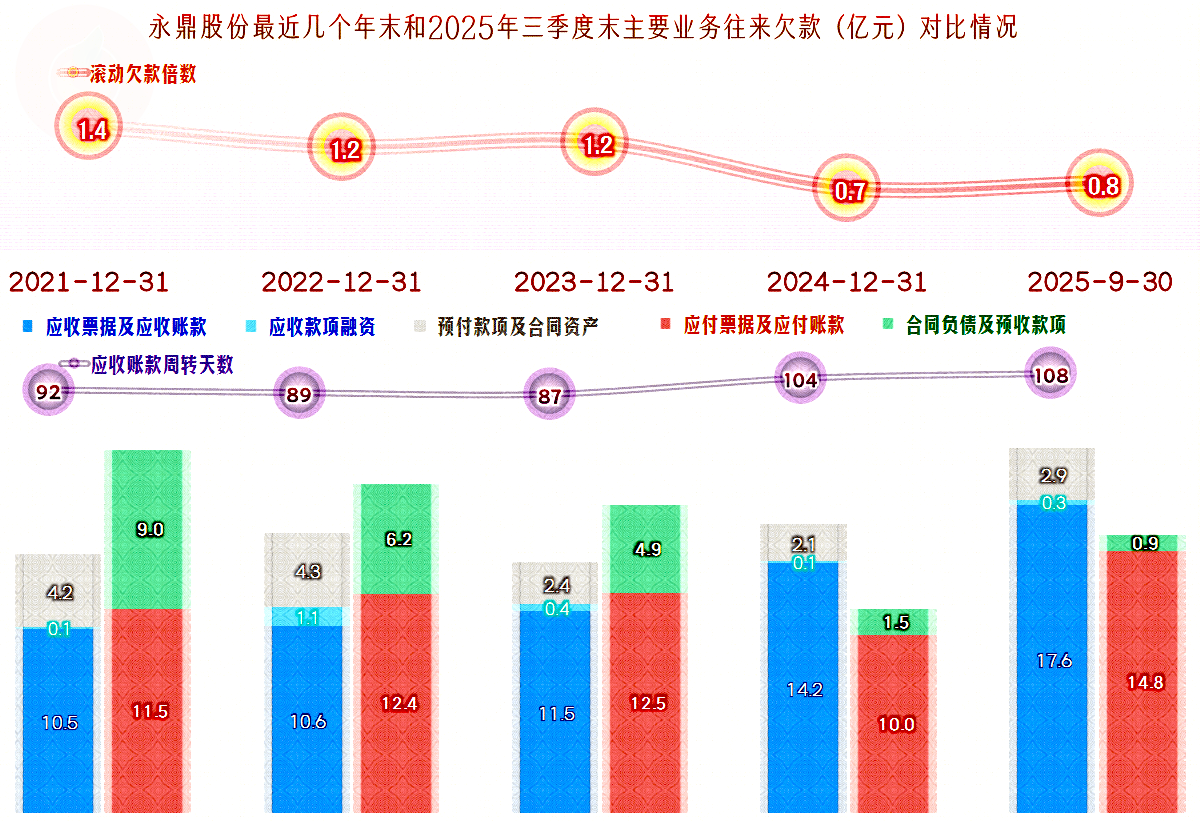

几年时间,往来欠款方面发生了颠覆式的变化,2021年末是欠款多占别人四成,2025年三季度末就变成了需要多垫款两成,主要影响因素是“合同负债”。

“合同负债”主要是“预收工程结算款”,“预收货款”的占比相对小一些,是不是接到的工程规模下降了呢,应该有这方面的因素。总体上来说,“合同负债”的规模大幅下降,都不是太好的信号。

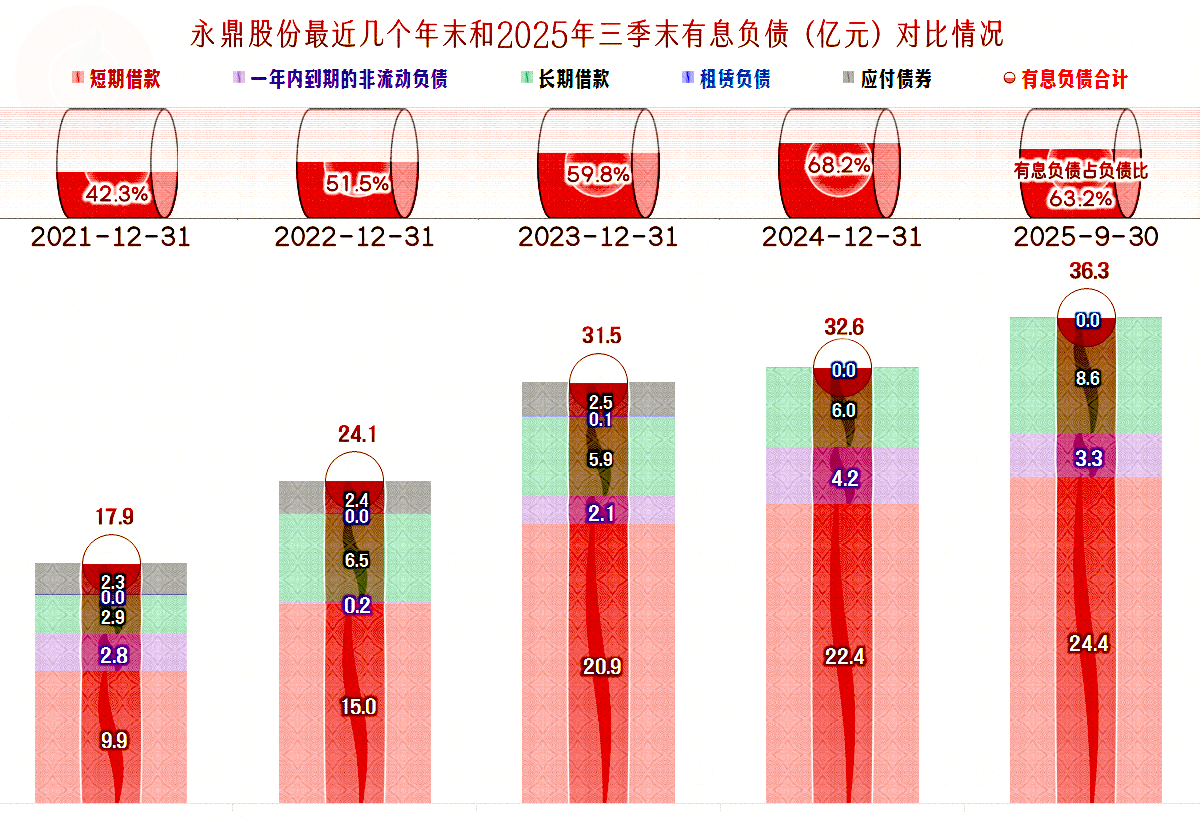

永鼎股份的长短期偿债能力都是中等水平,并不是特别强,但由于他们一直如此,将就将就,日子也是能过的,暂时出不了什么大的问题。

由于进行子持续的有息负债的融资,永鼎股份的有息负债规模从2021年的不到18亿元,增长至2025年三季度末的36.3亿元,刚好翻倍。对一家总资产规模不到百亿元的公司来说,这样的有息负债规模已经偏高了。

不是不可以继续增加负债,而是面对复杂的环境,并不适宜大量举债,并把其变成固定资产等重资产。举债投入新项目,形成营收和净利润的双增长,同时也能应对利息等费用的增长,还可以扩大规模效应的作用。此时,并不需要还清债务,又可以进行下一轮举债的循环,这就是这些年来,国内制造业企业靠杠杆循环做大做强的传统模式。

但是,这种模式有一个前提,那就是新增产能所产出的产品,是供不应求的,至少市场是基本平衡的。我们经常用一个词来形容这一现象,那就叫“填补了市场空白”,也就是说客户们在等着买你的新产品。

当没有市场空白需要填补,而是要到境外去开发新市场的时候,这种模式就差不多到了尽头。会不会其他那些国家或地区也有市场空白,需要去填补呢?当然会,那就是前几年就兴起的大量企业出海发展的原因。这方面的问题,我们今天就不再讨论了,不然文章就写不完了。

永鼎股份在2025年,这种复杂的环境中,营收和净利润都取得了历史性的成绩,当然是值得肯定的。但其主营业务的盈利能力偏弱,面对后续更加复杂的环境,仍有很多挑战需要去应对。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。